+84

+84 Nhận OTP

Phân tích báo cáo tài chính là một bước không thể thiếu khi đánh giá doanh nghiệp. Tuy nhiên tất cả chúng ta đều có một câu hỏi là “Làm sao để phân tích một cách hiệu quả nhất?”, nếu chỉ xem xét từng con số đơn lẻ trên báo cáo tài chính, thì thật sự rất khó và mất nhiều thời gian để nhìn nhận được toàn diện và sâu sắc về “bức tranh” này.

Do đó, việc sử dụng các KỸ THUẬT và CÔNG CỤ PHÂN TÍCH sẽ giúp chúng ta nhìn nhận rõ hơn, nhanh hơn về tình hình tài chính của doanh nghiệp. Đặc biệt là phát hiện ra các dấu hiệu khả nghi khi đọc báo cáo tài chính.

Hôm nay WiGroup sẽ hướng dẫn các bạn phát hiện ra các dấu hiệu khả nghi khi đọc báo cáo tài chính một cách Fast and Furious với một số chỉ số và biểu đồ tài chính.

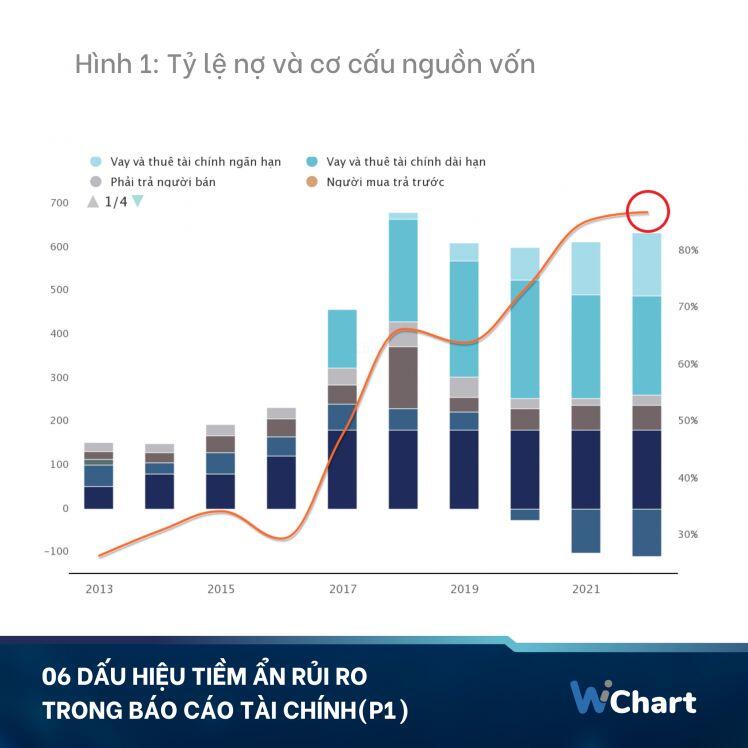

1. TỈ SỐ NỢ CAO BẤT THƯỜNG VÀ LIÊN TỤC TĂNG LÊN

Tỷ lệ nợ của một công ty như thế nào là tốt phụ thuộc rất nhiều vào các bối cảnh của môi trường xung quanh như đặc điểm ngành, môi trường lãi suất… Tuy nhiên, trong một điều kiện kinh doanh không thuận lợi, nếu một công ty duy trì hệ số đòn bẩy ở mức cao và liên tục gia tăng nó thì đây là một tín hiệu không thể tiêu cực hơn (ví dụ như doanh nghiệp ở hình 1 - đường màu cam thể hiện tỷ số nợ).

Điều này phản ánh việc công ty đang không thể tạo ra tiền từ hoạt động kinh doanh và phải thực hiện vay nợ để duy trì sản xuất. Nếu tình trạng này tiếp tục tiếp diễn trong thời gian dài thì việc công ty bị âm vốn chủ sở hữu và đi đến phá sản là hoàn toàn có thể xảy ra. Đó chính là rủi ro cực kỳ lớn mà chúng ta nên tránh khi tìm hiểu và ra quyết định đầu tư cho một doanh nghiệp.

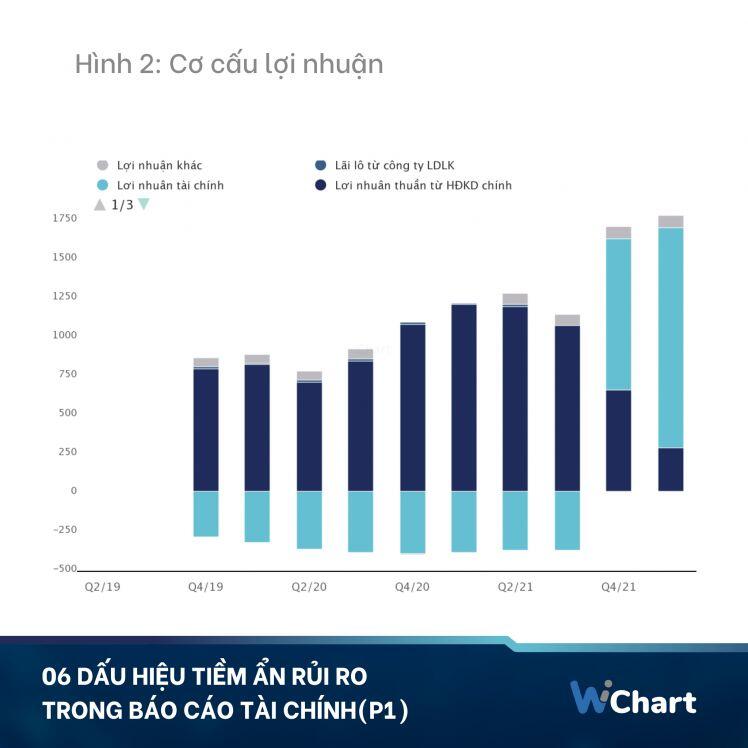

2. THU NHẬP TĂNG CAO BẤT THƯỜNG NHƯNG CHỦ YẾU ĐẾN TỪ THU NHẬP TÀI CHÍNH VÀ THU NHẬP KHÁC

Chất lượng lợi nhuận luôn là thứ nên được quan tâm hàng đầu khi ta phân tích một doanh nghiệp có tăng trưởng đột biến. Nếu những khoản lợi nhuận này đến từ những khoản mục không mang tính bền vững cao và không liên quan đến hoạt động kinh doanh của doanh nghiệp, như lợi nhuận khác hay lợi nhuận tài chính, thì hãy cẩn trọng. Vì rất có thể những khoản tiền này chỉ xuất hiện trong một giai đoạn nhất định hoặc chỉ một quý duy nhất. Nếu ta sử dụng mức tăng trưởng lợi nhuận trên làm cơ sở cho việc định giá dựa vào khả năng tăng trưởng của doanh nghiệp trong tương lai thì đó sẽ là một nước đi thật sự sai lầm

Một ví dụ cụ thể: Doanh nghiệp ở (hình 2) ghi nhận khoản lợi nhuận tài chính đột biến do việc chuyển nhượng lại một trong những mảng kinh doanh cốt lõi của mình. Điều này khiến cho lợi nhuận của doanh nghiệp tăng trưởng rất mạnh so với cùng kỳ nhưng với việc lợi nhuận từ hoạt động kinh doanh của mảng còn lại liên tục giảm (Khoản mục màu xanh đậm) thì sau tuần trăng mật liệu có là bão táp?

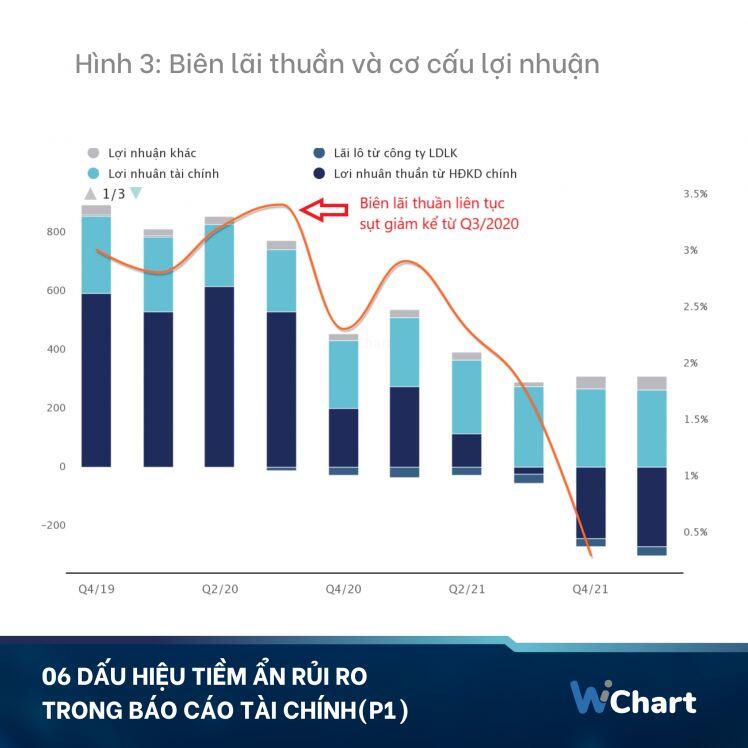

3. BIÊN LỢI NHUẬN LIÊN TỤC SUY GIẢM TRONG THỜI GIAN DÀI

Khi biên lợi nhuận của doanh nghiệp liên tục suy giảm trong thời gian dài, điều này phần nào phản ánh chu kỳ đi xuống của ngành nghề của doanh nghiệp hoặc tồi tệ hơn là vị thế của doanh nghiệp trên thị trường đang giảm do áp lực cạnh tranh từ các đối thủ.

Doanh nghiệp ở (hình 3) là một ví dụ tiêu biểu cho trường hợp này. Biên lãi thuần của doanh nghiệp liên tục suy giảm từ Q3/2020, phản ánh những câu chuyện tiêu cực từ môi trường kinh doanh xấu tác động đến hoạt động kinh doanh của doanh nghiệp. Lợi nhuận từ hoạt động kinh doanh chính giảm dần trong suốt một năm sau đó và chính thức ghi nhận mức âm 250 tỷ vào Q4/2021.

Việc tốt nhất mà ta cần làm trong trường hợp này là hãy đứng ngoài quan sát và kiên nhẫn chờ đợi đến khi biên lợi nhuận có tín hiệu phục hồi hay giá trị doanh nghiệp rơi về vùng giá chiết khấu hợp lý.

Bài viết đến đây cũng dài rồi nên WiGroup hẹn mọi người ở phần 2 nhé.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận