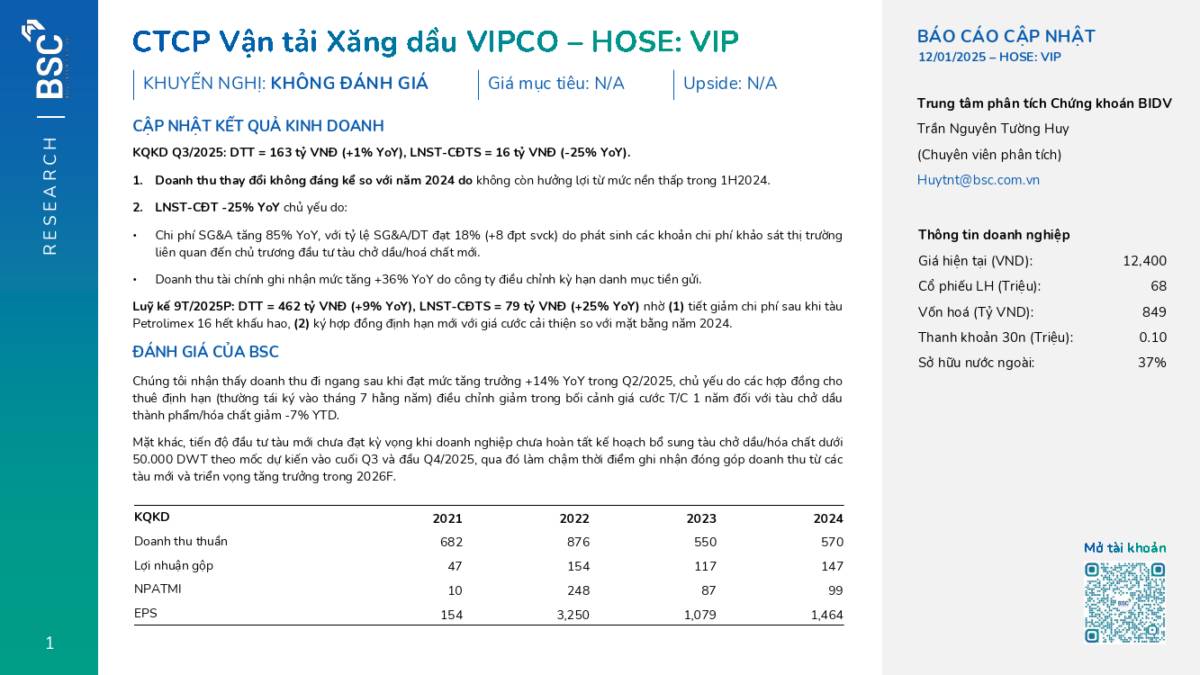

BSC nhận thấy doanh thu đi ngang sau khi đạt mức tăng trưởng +14% YoY trong Q2/2025, chủ yếu do các hợp đồng cho thuê định hạn (thường tái ký vào tháng 7 hằng năm) điều chỉnh giảm trong bối cảnh giá cước T/C 1 năm đối với tàu chở dầu thành phẩm/hóa chất giảm 7% YTD. Mặt khác, tiến độ đầu tư tàu mới chưa đạt kỳ vọng khi doanh nghiệp chưa hoàn tất kế hoạch bổ sung tàu chở dầu/hóa chất dưới 50.000 DWT theo mốc dự kiến vào cuối Q3 và đầu Q4/2025, qua đó làm chậm thời điểm ghi nhận đóng góp doanh thu từ các tàu mới và triển vọng tăng trưởng trong 2026F.