𝗧𝗢𝗔̀𝗡 𝗖𝗔̉𝗡𝗛 𝗖𝗢̂̉ 𝗣𝗛𝗜𝗘̂́𝗨 𝗡𝗚𝗔̂𝗡 𝗛𝗔̀𝗡𝗚 𝗤𝗨𝗬́ 𝟯/𝟮𝟬𝟮𝟮

-------------------------------------------

9 tháng năm 2022, nhiều ngân hàng ghi nhận lợi nhuận tăng trưởng ấn tượng so với cùng kỳ. Đặc biệt nhóm NH tư nhân (MBB, VPB, ACB) tiếp tục dẫn đầu về tăng trưởng lợi nhuận so với cùng kỳ năm 2021.

Tuy vậy, kể từ tháng 10, các NH sẽ phải đối mặt với nhiều thách thức khi gặp “cú sốc” với việc (1) tăng lãi suất điều hành và (2) nới biên độ tỷ giá từ NHNN, đồng thời room tín dụng hạn chế và tình hình thanh khoản căng thẳng sẽ ảnh hưởng tới kế hoạch lợi nhuận của nhiều NH trong mùa kinh doanh cao điểm cuối năm.

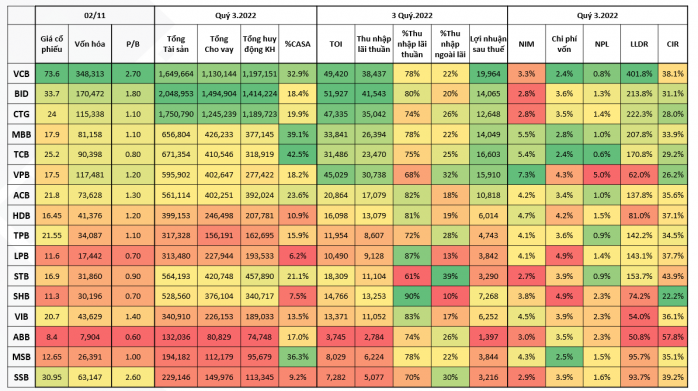

Trong bài viết này, Positive Flow sẽ tổng hợp tình hình hoạt động sau 9 tháng 2022 của các cổ phiếu VUA. (Hình 1)

-------------------------------------------

(𝟭) 𝗞𝗲̂́𝘁 𝗾𝘂𝗮̉ 𝗸𝗶𝗻𝗵 𝗱𝗼𝗮𝗻𝗵

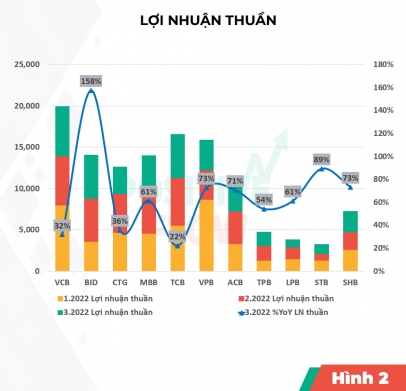

- Hầu hết các NH đều tăng trưởng ấn tượng so với Q3/2021. Đứng đầu vẫn là VCB với LNST 3Q đạt ~20.000 tỷ, cuối năm dự kiến vượt 1 tỷ USD. Đáng chú ý, BID có sự hồi phục mạnh mẽ (158%) từ nền Q3/2021 khá thấp và Chi phí dự phòng RR tín dụng liên tục giảm. (Hình 2)

- Yếu tố tích cực lên Lợi nhuận của các NH chủ yếu vẫn đến từ Thu nhập lãi thuần nhờ quy mô kinh doanh tiếp tục mở rộng. Dù tốc độ tăng trưởng tín dụng Q3 đã chậm lại, nhưng so với cùng kỳ 2021, quy mô dư nợ của nhiều NH đã lớn hơn đáng kể nhờ dư nợ đã tăng mạnh ngay từ đầu năm, theo đó các NH tiếp tục hưởng trái ngọt từ xu hướng này.

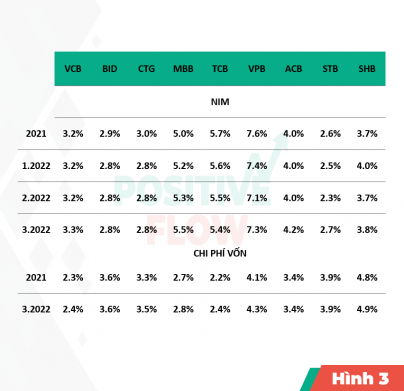

- Lưu ý NIM của nhiều bank có dấu hiệu thu hẹp hoặc đi ngang. Lý do có thể đến từ động thái tăng lãi suất của NHNN buộc các NHTM phải nâng lãi suất huy động lên mức cao hơn, khiến chi phí vốn tăng. Trong khi chỉ đạo từ chính phủ vẫn sẽ giữ lãi suất đầu ra ở mức thấp khiến NIM của các NH bị thu hẹp phần nào. Trong thời gian tới dự kiến xu hướng này sẽ còn tiếp tục. (Hình 3)

(𝟮) 𝗧𝗮̆𝗻𝗴 𝘁𝗿𝘂̛𝗼̛̉𝗻𝗴 𝗛𝘂𝘆 đ𝗼̣̂𝗻𝗴 𝘃𝗮̀ 𝗧𝗶́𝗻 𝗱𝘂̣𝗻𝗴

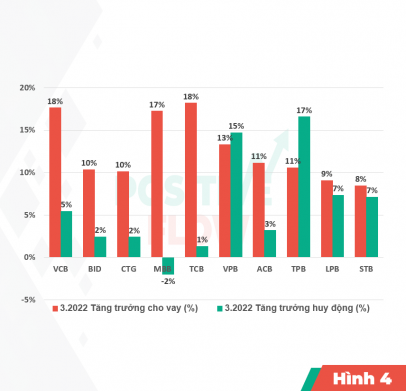

- Theo số liệu công bố của NHNN, tăng trưởng tín dụng tính đến ngày 28/9 đạt khoảng 10,96%, cao hơn 6% so với tăng trưởng huy động vốn. Tăng trưởng huy động vốn chậm + ảnh hưởng từ thị trường TPDN khiến thanh khoản nhiều NH căng thẳng trong những ngày đầu tháng 10. (Hình 4)

c rủi ro thị trường đối với mảng Doanh nghiệp, hầu hết các bank đều đẩy mạnh mảng bán lẻ nhằm giảm thiểu rủi ro danh mục và tăng hiệu quả sử dụng vốn. Đồng thời nhờ hoạt động bán lẻ, các NH cũng gia tăng thu nhập từ Phí dịch vụ thẻ, thanh toán, bảo hiểm ...

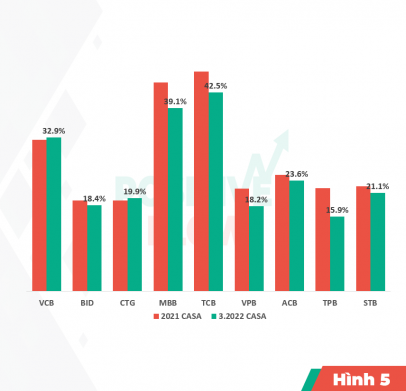

- CASA của hầu hết các Bank đều suy giảm do người dân lo sợ các rủi ro về thanh khoản. CASA Techcombank cũng đã giảm tới 3 quý liên tiếp và chịu sự cạnh tranh gay gắt từ MBB và có thể VCB trong tương lai. (Hình 5)

(𝟯) 𝗡𝗼̛̣ 𝘅𝗮̂́𝘂 𝘃𝗮̀ 𝗗𝘂̛̣ 𝗽𝗵𝗼̀𝗻𝗴 𝗥𝘂̉𝗶 𝗿𝗼

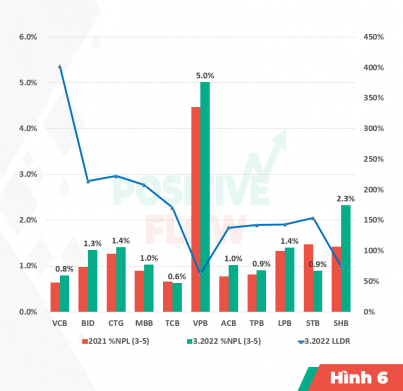

- Nợ xấu của hầu hết NH trong Q3/2022 có dấu hiệu gia tăng khi thời hạn cơ cấu nợ theo thông tư 14 đã kết thúc. Tuy nhiên trong kỳ, nhiều NH đã đẩy mạnh việc trích lâp dự phòng để duy trì cơ cấu tài sản ở mức ổn định. (Hình 6)

- Đáng lưu ý, có STB giảm mạnh nợ xấu ở tất cả các Nhóm nhờ các nỗ lực xử lý hiệu quả. Tỷ lệ nợ xấu nội bảng của Sacombank giảm từ 1,5% hồi đầu năm xuống còn 0,91% vào cuối tháng 9/2022. Lãi thuần từ hoạt động khác đạt 2.126 tỷ đồng, tăng tới 271%, được thúc đẩy bởi hoạt động xử lý nợ xấu.

-------------------------------------------

- Mặc dù hoạt động KD vẫn tăng trưởng tốt, tuy nhiên trong các quý tiếp theo dự kiến tăng trưởng của các Bank sẽ suy giảm do:

(1) Chi phí huy động vốn tăng mạnh;

(2) Hạn chế tín dụng và TPDN dẫn đến ách tắc nguồn vốn, tăng rủi ro trả nợ của DN, dẫn đến gánh nặng Dự phòng rủi ro;

(3) Ảnh hưởng từ suy thoái kinh tế và rủi ro tỷ giá tới hoạt động kinh doanh của nhiều DN;

Tuy nhiên nhiều NH đã chuẩn bị sẵn cho rủi ro tín dụng khi có bộ đệm dự phòng chắc chắn, đồng thời cố gắng phân tán rủi ro và mở rộng thêm các hoạt động dịch vụ thu phí.

Sau 1 loạt tin tức liên quan đến thị trường BĐS cũng như Trái phiếu DN khiến thị trường giảm mạnh, hầu hết cổ phiếu ngân hàng đang ở mức định giá tương đối hấp dẫn, nhiều NH có mức P/B< 1. Liệu ngành bank có trở lại chu kỳ tăng trưởng mới hay sẽ là gánh nặng kinh tế trong các năm tiếp theo ?

---------------------------------------

Disclaimer: Bài viết mang quan điểm cá nhân, không khuyến nghị mua bán. Chấm “.” và Follow nếu quan tâm.

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích