SCS – Kỳ vọng đà tăng trưởng cao duy trì trong nửa cuối năm 2024

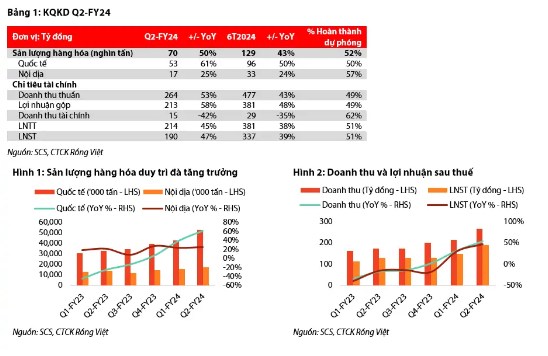

Trong Q2-FY24, sản lượng hàng hóa quốc tế và nội địa lần lượt là 53 nghìn tấn (61% YoY) và 17 nghìn tấn (+25% YoY). Doanh thu và LNST lần lượt đạt 264 tỷ đồng (+53% YoY) và 190 tỷ đồng (+47% YoY).

Lũy kế 6T2024, sản lượng hàng hóa quốc tế và nội địa lần lượt đạt 96 nghìn tấn (+50% YoY) và 33 nghìn tấn (+24% YoY). doanh thu thuần và LNST lần lượt là 477 tỷ đồng (+43% YoY) và 337 tỷ đồng (+39% YoY), tương ứng hoàn thành 49%/51% tỷ lệ dự phóng của chúng tôi.

Cho năm 2024E, chúng tôi duy trì dự phóng sản lượng hàng hóa quốc tế và nội địa của SCS lần lượt là 192 nghìn tấn (+40% YoY) và 58 nghìn tấn (+10% YoY). Doanh thu và LNST lần lượt là 974 tỷ đồng (+38% YoY) và 659 tỷ đồng (+32% YoY). EPS tương ứng là 6.256 VND.

Chúng tôi đưa ra giá mục tiêu đối với SCS là 97.800 VNĐ/cổ phiếu, cao hơn 2% so với giá mục tiêu trước đó, sau khi điều chỉnh chi phí sử dụng vốn bình quân (WACC: 10%). Kết hợp với cổ tức tiền mặt 5.000 VND trong vòng 12 tháng tới, tổng mức sinh lời kỳ vọng là 17%, chúng tôi khuyến nghị TÍCH LŨY cổ phiếu SCS.

Nhu cầu thương mại hồi phục và đóng góp từ khách hàng mới là động lực tăng trưởng của SCS

Trong Q2-FY24, sản lượng hàng hóa thông qua đạt 70 nghìn tấn (+50% YoY), trong đó hàng quốc tế và nội địa lần lượt là 53 nghìn tấn (61% YoY) và 17 nghìn tấn (+25% YoY). Sản lượng hàng hóa tăng trưởng đến từ hai yếu tố chính (1) nhu cầu thương mại toàn cầu hồi phục và (2) đóng góp từ khách hàng mới là hãng hàng không Qatar Airways kể từ tháng 2/2024. Lũy kế 6T2024, sản lượng hàng hóa quốc tế và nội địa lần lượt đạt 96 nghìn tấn (+50% YoY) và 33 nghìn tấn (+24% YoY), tương ứng hoàn thành 50%/57% dự phóng của chúng tôi.

Doanh thu thuần và LNST lần lượt dạt 264 tỷ đồng (+53% YoY) và 190 tỷ đồng (+47% YoY). Lũy kế 6T2024, doanh thu thuần và LNST lần lượt là 477 tỷ đồng (+43% YoY) và 337 tỷ đồng (+39% YoY), tương ứng hoàn thành 49%/51% tỷ lệ dự phóng của chúng tôi.

Duy trì đà tăng trưởng trong nửa cuối năm 2024

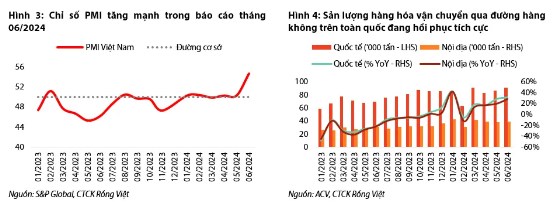

Chỉ số PMI tháng 06/2024 của Việt Nam đã tăng mạnh lên mức 54,7 điểm, so với mức 50,3 điểm của tháng 05/2024. Sức khỏe ngành sản xuất cải thiện tháng thứ ba liên tiếp, tình hình sản lượng và số lượng đơn đặt hàng mới cũng tăng vào thời điểm giữa năm. Số lượng đơn đặt hàng xuất khẩu mới tăng chậm hơn so với tổng số lượng đơn đặt hàng mới nhưng tốc độ cũng nhanh nhất kể từ tháng 02/2022. Đồng thời, những đóng góp từ khách hàng mới Qatar Airways tiếp tục dẫn dắt tăng trưởng về sản lượng cho nửa cuối năm.

Cho năm 2024E, chúng tôi duy trì dự phóng sản lượng hàng hóa quốc tế và nội địa của SCS lần lượt là 192 nghìn tấn (+40% YoY) và 58 nghìn tấn (+10% YoY). Doanh thu và LNST lần lượt là 974 tỷ đồng (+38% YoY) và 659 tỷ đồng (+32% YoY). EPS tương ứng là 6.256 VND.

Chúng tôi đưa ra giá mục tiêu đối với SCS là 97.800 VNĐ/cổ phiếu, cao hơn 2% so với giá mục tiêu trước đó, sau khi điều chỉnh chi phí sử dụng vốn bình quân (WACC: 10%). Kết hợp với cổ tức tiền mặt 5.000 VND trong vòng 12 tháng tới, tổng mức sinh lời kỳ vọng là 17%, chúng tôi khuyến nghị TÍCH LŨY cổ phiếu SCS.

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích