Rủi ro và cơ hội khi lãi suất trái phiếu Mỹ đạt mức cao mới

Tốc độ tăng trưởng kinh tế gần đây của Mỹ đã vượt quá mong đợi, việc phát hành trái phiếu Mỹ vượt quá mong đợi và thái độ của Cục Dự trữ Liên bang cũng vượt quá mong đợi, là các nguyên nhân chính dẫn đến lãi suất trái phiếu Mỹ liên tục đạt mức cao mới trong thời gian gần đây.

Chúng tôi tin rằng cơ chế ổn định lãi suất trái phiếu của Hoa Kỳ sẽ tiếp tục bị thách thức và có nhiều biến động.

Trong ngắn hạn, lãi suất trái phiếu Mỹ có cả rủi ro tăng giá và cơ hội giảm giá, và lãi suất khó có thể đạt đỉnh trước khi chỉ số CPI tháng 9 được công bố. Trong trung hạn, ba biến số "vượt quá kỳ vọng" vẫn còn tương đối lớn. Khoản tiết kiệm dư thừa của các hộ gia đình Mỹ sắp cạn kiệt, sự tác động từ việc cung cấp trái phiếu Mỹ có thể đã bị định giá quá cao và khả năng tái điều chỉnh thái độ của Fed trên thị trường không thể bỏ qua, một khi kinh tế trở nên chậm lại và rủi ro tăng lên, lãi suất trái phiếu Mỹ có thể có cơ hội giảm xuống.

Do đó, chúng tôi đề xuất các nhà đầu tư tiếp tục giảm tỷ trọng đầu tư cổ phiếu tăng trưởng cùng với hàng hóa, và tăng tỷ trọng nắm giữ vàng và trái phiếu Mỹ khi giá giảm xuống.

Lãi suất trái phiếu Mỹ đạt mức cao mới, cản trở hiệu suất của cổ phiếu, hàng hóa và vàng

Lãi suất trái phiếu Mỹ kỳ hạn 10 năm đã tăng lên 4,37% vào tuần trước, thiết lập mức cao mới trong chu kỳ tăng lãi suất hiện tại và đạt mức lãi suất cao nhất kể từ năm 2007.

Lãi suất trái phiếu Mỹ tăng mạnh chủ yếu do 3 yếu tố “vượt kỳ vọng”:

1) Tăng trưởng kinh tế vượt kỳ vọng. Trong quý thứ hai của Hoa Kỳ, tỷ lệ GDP hàng năm theo quý cao tới 2,4%. Mặc dù chỉ số CPI công bố trong tháng 8 ở mức thấp nhưng số liệu về doanh số bán lẻ, bất động sản và PPI đều cao hơn kỳ vọng.

2) Phát hành trái phiếu của Hoa Kỳ vượt quá mong đợi. Trong bối cảnh chi phí xây dựng cơ sở hạ tầng, việc giảm nguồn cung chip và các biện pháp kiểm soát lạm phát dẫn đến việc chi phí lãi vay tăng, CBO ước tính tỷ lệ thâm hụt dự kiến của Mỹ trong 10 năm tới đã tăng đáng kể so với dự báo một năm trước.

Mức thâm hụt dự kiến vào năm 2023 đã được điều chỉnh tăng hơn 500 tỷ USD so với dự báo cách đây một năm. Thâm hụt tăng mạnh khiến Bộ Tài chính Mỹ phải công bố tăng phát hành trái phiếu dài hạn vào ngày 2/8. Đây cũng là lần đầu tiên kể từ năm 2021, việc phát hành trái phiếu dài hạn sẽ được tăng lên.

3) Thái độ của Fed vượt quá mong đợi. Biên bản cuộc họp lãi suất tháng 7 của Fed công bố tuần trước cho thấy chỉ có 2 trong số 18 quan chức Fed có ý định ngừng tăng lãi suất, hầu hết các quan chức Fed đều tin rằng có nguy cơ lạm phát tăng đáng kể và việc tăng lãi suất vẫn chưa kết thúc. So với ba yếu tố trên, chúng tôi tin rằng tác động thị trường của việc Nhật Bản điều chỉnh YCC và việc Fitch hạ xếp hạng trái phiếu Hoa Kỳ sẽ bị hạn chế.

Sự tăng nhanh của lãi suất trái phiếu Mỹ đã gây ra sự điều chỉnh đáng kể trong thị trường cổ phiếu Mỹ và vàng, đồng thời đô la Mỹ cũng mạnh lên một lần nữa. Vì vậy trong thời gian tới chúng tôi thực hiện những điều chỉnh sau đối với quan điểm thị trường.

Trong ngắn hạn (hiện tại - 13/9): Lãi suất trái phiếu Mỹ vừa có rủi ro tăng vừa có cơ hội giảm, lãi suất không dễ dàng đạt đỉnh.

Từ ngày 24 đến 26 tháng 8, cuộc họp thường niên của các ngân hàng trung ương toàn cầu tại Jackson Hole có chủ đề "Sự dịch chuyển cấu trúc trong nền kinh tế toàn cầu", có thể tập trung vào những thay đổi cấu trúc trong kinh tế và định giá tài sản. Kết hợp với lập trường diều hâu gần đây của Fed, nếu tín hiệu tăng lãi suất dài hạn hoặc lạm phát được đưa ra trong cuộc họp, nó có thể khuếch đại sự biến động trên thị trường trái phiếu Mỹ. Chỉ số CPI tháng 8 của Mỹ sẽ được công bố vào ngày 13 tháng 9. Trong bối cảnh kỳ vọng nhu cầu được cải thiện và nguồn cung thắt chặt, giá dầu đã tăng gần 20% trong hai tháng qua.

Chúng tôi tin rằng nếu giá dầu không có sự điều chỉnh đáng kể trong vài tuần tới, điều đó có thể dẫn đến sự phục hồi đáng kể của chỉ số CPI tháng 8 của Mỹ được công bố vào tháng 9, làm tăng kỳ vọng về việc tăng lãi suất và tạo áp lực điều chỉnh lên cổ phiếu, trái phiếu, hàng hóa và các tài sản khác. Do đó, mặc dù chúng tôi tin rằng lãi suất trái phiếu Mỹ có thể đã được điều chỉnh quá mức, nhưng trong ngắn hạn, rủi ro tăng giá và cơ hội giảm giá cùng tồn tại và biến động hai chiều có thể được duy trì. Sau khi dữ liệu CPI công bố vào ngày 13/9, cơ hội giảm lãi suất trái phiếu Mỹ có thể trở nên rõ ràng hơn.

Trung hạn (trong vòng 1-3 quý tới): Ba yếu tố "vượt quá dự kiến" đang có sự biến đổi đáng kể, không nên đánh giá thấp cơ hội giảm lãi suất trái phiếu Mỹ.

Thứ nhất, khoản tiết kiệm dư thừa của các hộ gia đình Mỹ có thể sắp cạn kiệt và quá trình suy thoái kinh tế có thể tăng tốc. Cục Dự trữ Liên bang San Francisco đã công bố những tính toán mới nhất vào ngày 16 tháng 8. Khoản tiết kiệm vượt mức mà các hộ gia đình Mỹ nắm giữ vào tháng 6 năm 2023 là dưới 190 tỷ đô la Mỹ, đã giảm đáng kể so với mức 500 tỷ đô la Mỹ vào tháng 3. Fed San Francisco dự kiến các hộ gia đình Hoa Kỳ sẽ cạn kiệt khoản tiền tiết kiệm dư thừa vào quý 3 năm 2023.

Đồng thời, việc trả lãi suất cho khoản vay sinh viên tại Mỹ sẽ được khởi động lại vào tháng 9, có thể gia tăng sự tiêu thụ tiết kiệm. Mặc dù dữ liệu kinh tế cho thấy tốc độ tăng trưởng hiện tại của Mỹ vẫn mạnh nhưng các chỉ số hướng tới tương lai như PMI, chỉ số kinh tế hàng đầu (LEI) và đường cong lợi suất đang chỉ ra nguy cơ suy thoái trong tương lai. Tiết kiệm vượt mức là yếu tố quan trọng đối với việc duy trì tiêu dùng, và đóng góp khoảng 70% cho tăng trưởng kinh tế Mỹ. Khi tiết kiệm vượt mức cạn kiệt, kinh tế Mỹ có thể chậm lại nhanh hơn và đẩy lãi suất giảm.

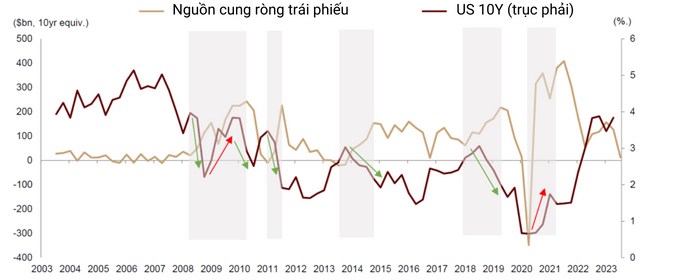

Thứ hai, tác động từ cung trái phiếu Mỹ có thể đã được định giá trước, thậm chí có thể định giá quá mức. Tác động của nguồn cung trái phiếu lên lãi suất trái phiếu Mỹ không phải là tuyến tính cũng như không biến động. Chúng tôi đã xem xét 5 vòng mở rộng cung ròng trái phiếu Mỹ vừa qua (cung ròng được định nghĩa là cung trái phiếu trả lãi trừ đi lượng mua trái phiếu của Fed và số tiền cung trái phiếu có kỳ hạn khác nhau được quy đổi thành lượng trái phiếu kỳ hạn 10 năm tương đương), và nhận thấy có 4 loại lãi suất trái phiếu Mỹ đang có xu hướng giảm.

Lãi suất trái phiếu Hoa Kỳ thường tăng nhẹ trong giai đoạn đầu mở rộng nguồn cung, sau đó giảm đáng kể, điều này có thể phản ánh việc "định giá trước" lãi suất trái phiếu Hoa Kỳ khi phát hành trái phiếu. Sau khi thị trường chấp nhận những kỳ vọng về nguồn cung, các yếu tố phi nguồn cung như tăng trưởng, lạm phát và chính sách của Cục Dự trữ Liên bang nhìn chung sẽ chi phối việc định giá trái phiếu Hoa Kỳ.

Cuối cùng, chúng tôi cho rằng không nên bỏ qua khả năng thị trường định giá lại quan điểm của Fed trong nửa cuối năm. Mặc dù việc cải thiện lạm phát có thể gặp một số thăng trầm trong ngắn hạn, nhưng xu hướng cải thiện chung trong vài quý tới sẽ không thay đổi và nhu cầu Fed duy trì chính sách "cao hơn trong thời gian dài hơn" có thể tiếp tục giảm. Mới đây, Moody's và Fitch tuyên bố có thể hạ xếp hạng ngành ngân hàng Mỹ[1], cho thấy các vấn đề tài chính ở châu Âu và Mỹ vẫn chưa được loại bỏ hoàn toàn, nguy cơ xảy ra những cú sốc thanh khoản mới của dòng tiền theo hướng mạng xã hội vẫn còn tồn tại ("Một cái nhìn mới về rủi ro tài chính ở châu Âu và Mỹ").

Trong môi trường lãi suất cao, các tổ chức tài chính và hoạt động thị trường sẽ đều chịu nhiều áp lực hơn. Một khi các vấn đề được bộc lộ, chúng có thể tác động để buộc Fed tăng tốc chuyển đổi. Trong thập kỷ từ những năm 70-90, khoảng thời gian từ khi Fed tăng lãi suất đến khi hạ lãi suất chỉ còn vài tuần. Chúng tôi cho rằng nếu kỳ vọng về việc Fed giảm lãi suất tăng, lãi suất trái phiếu Mỹ có thể bị đẩy xuống rõ rệt.

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype

Chia sẻ thông tin hữu ích