PVS – Chờ đợi các dự án mới.

Có lẽ trong các nhóm ngành, thì dầu khí là một nhóm ngành tương đối khó nhằn bởi lợi nhuận sẽ phụ thuộc nhiều vào giá dầu, cũng như đặc thù ngành tại nước ta. Có thể thấy ngoài cơn “đại sóng” năm 2012 thì tới nay nhóm ngành này vẫn chưa có cơn sóng tăng mạnh nào khác đến từ KQKD. Chúng tôi tiếp tục đánh giá cơn sóng thần của ngành dầu khí chưa đến trong thời gian ngắn tới đây, khi mà cả thông tin giá dầu cũng như lộ trình khai thác về Lô B Ô Môn chưa được khai thông. Bài viết sau của chúng tôi sẽ phân tích cụ thể những lí do này. (Hình 1)

I. Kết quả kinh doanh Q3/22

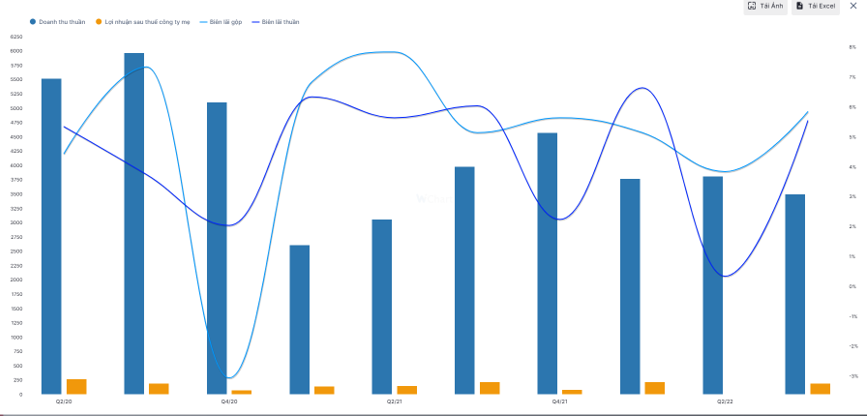

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam đã công bố KQKD Q3/2022 với những con số không quá ấn tượng. cụ thể, doanh thu Q3 đạt 3.502,4 tỷ (-12% yoy) và LNST đạt 192,2 tỷ đồng (-13,1% yoy). Biên lãi ròng của PVS trong Q3 vì thế đạt 5,5%, dù thấp hơn cùng kỳ (6%) nhưng vẫn thấp cao hơn so với Q2/22. Chúng tôi cũng chú ý việc PVS đã ghi nhận khoản lãi chênh lệch tỷ giá trị giá 69 tỷ đồng trong Q3 này để hỗ trợ lợi nhuận ròng trong quý. Trong bối cảnh lãi suất đang trong xu hướng tăng, PVS vẫn duy trì các khoản vay nợ, không gia tăng thêm nên chi phí tài chính chỉ tăng nhẹ so với cùng kỳ. (Hình 2)

Lũy kế 9 tháng đầu năm 2022, doanh thu PVS đạt 11,1 nghìn tỷ đồng, tương đương tăng trưởng 14,8%. Tăng trưởng doanh thu 9 tháng này đến từ các công việc Cơ khí từ các hợp đồng quốc tế, bao gồm các dự án Gallaf Giai đoạn 3 và Shwe. Tuy vậy LNST hợp nhất đạt 453 tỷ đồng, giảm 21,2% yoy. Lí do giảm chủ yếu đến từ biên lợi nhuận thấp hơn của mảng M&C và O&M; cùng với khoản hoàn nhập dự phòng đảm bảo thấp hơn cho mảng M&C. Với con số này, PVS hoàn thành lần lượt 110,8% và 101,3% kế hoạch doanh thu và lợi nhuận năm.

Điểm qua báo cáo của PVS, chúng tôi không nhận thấy quá nhiều điểm nhấn. Vì vậy chúng tôi sẽ đi sâu những nhận định về cổ phiếu này trong ngắn hạn tới đây.

II. Nhận định về PVS trong thời gian tới

Để giá cổ phiếu PVS nói riêng, nhóm dầu khí nói chung tăng trưởng mạnh trong thời gian tới, chúng tôi nhận thấy cần có 2 luồng thông tin hỗ trợ. Một là các thông tin tích cực về dự án Lô B – Ô Môn, và hai là thông tin hỗ trợ về giá dầu sẽ quay lại xu hướng tăng trong thời gian tới. Chúng tôi sẽ phân tích cả 2 yếu tố này để xem liệu giá cổ phiếu PVS có khả năng tăng hay không.

Đầu tiên là thông tin về các dự án của PVS. Chúng tôi nhìn vào các khoản phải thu khách hàng trong báo cáo Q3 của PVS. Có thể thấy, hầu hết các dự án từ đầu năm đến nay của PVS hầu hết là các dự án cũ, chỉ có 3 dự án mới được kí trong năm nay: Ponticelli Upstream LLC, Allianz Marine Services LLC, và Hibiscus Oil and Gas Malaysia Limited. Chúng tôi tìm hiểu thì đâu đều là các doanh nghiệp lớn trong ngành dầu khí thế giới, tuy nhiên hiện tại phải tổng thu chỉ khoảng 65 tỷ đồng – một con số rất bé so với tổnng phải thu gần 3.700 tỷ đồng của PVS.

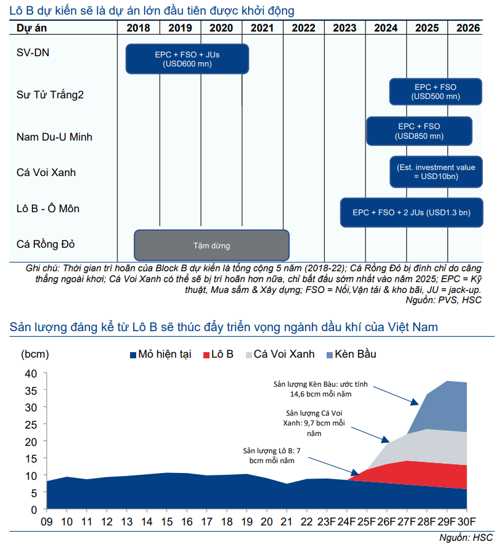

Nếu như trong thời gian Q3 vừa qua, thông tin nóng nhất đối với nhóm cổ phiếu dầu khí là Lô B – Ô Môn thì chúng tôi chưa thấy các số liệu lên quan đến dự án này hiện trên báo cáo tài chính. PVS được kì vọng sẽ nhận được hợp đồng tiềm năng trị giá 1,3 tỷ đô (~30,2 nghìn tỷ) và sẽ trở thành doanh nghiệp hưởng lợi lớn nhất từ sự kiện này với tư cách là nhà thầu chính. Dự án này được kỳ vọng sẽ hồi sinh ngành dịch vụ E&P của Việt Nam, tuy nhiên bởi đây là dự án rất lớn nên nhiều thông tin còn đang bỏ ngỏ. Lịch sử các dự án dầu khí rất hay bị delay và rất khó để có câu trả lời chính xác về ngày khởi công, chúng tôi cũng chỉ biết khuyến cáo ndt thường xuyên theo dõi tin tức. (Hình 3)

Thứ hai, kết quả kinh doanh của PVS cũng sẽ phụ thuộc vào sự tăng giá của mặt hàng dầu mỏ. Tuy nhiên trước mắt giá dầu gặp khá nhiều bất lợi để có thể tiếp tục tăng giá. (Hình 4)

Quỹ tiền tệ Quốc tế IMF đã hạ dự báo tăng trưởng kinh tế toàn cầu năm 2023 trong bối cảnh cả thế giới đang chịu những ảnh hưởng tiêu cực từ cuộc xung đột ở Ukraine. -FED và ECB cùng các NHTW vẫn tiếp tục tăng lãi suất mạnh nhằm hạn chế lạm phát, chúng ta nhìn vào biểu đồ giá dầu thì có thể thấy rất rõ đường đi xuống với giá dầu khi đường lãi suất của FED vẫn đang đi lên.. Quan ngại từ lãi suất tăng cao, cộng thêm kinh tế tăngtrưởng chậm đã tạo ra xu hướng tránh các loại tài sản rủi ro như dầu mỏ. Tình trạng này đã gây áp lực lên thị trường dầu trong Q3 và nhiều khả năng sẽ tiếp tục kéo dài đến Q4 cho tới khi FED chậm lại tốc độ tăng lãi suát để cứu nền kinh tế đang bị tổn thương.

Cũng cần để ý dến quyết định giãn các xã hội của Trung Quốc – một trong những nhà nhập khẩu dầu thô khổng lồ toàn cầu cũng đã kéo giá dầu thô xuống. Chúng ta chưa biết bao giờ Trung Quốc mới từ bỏ chính sách Zero Covid đầy khắc nghiệt của mình, nên nhìn chung nhu cầu dầu mỏ sẽ tiếp tục đi xuống. Theo Goldman Sachs nhận định, nhu cầu dầu mỏ của quốc gia tỷ dân này sẽ giảm tiếp 1,2 triệu thùng mỗi ngày trong Q4/22, tương đương chỉ còn 14 triệu thùng/ngày trong bối cảnh các lệnh phong tỏa tiếp tục được áp dụng.

Và cuối cùng, lệnh cấm do EU ban hành đối với dầu thô Nga sẽ đi vào hiệu lực từ tháng 12/2022, cùng với đó là việc áp trần giá dầu Nga trong nỗ lực kìm chế năng lực xuất khẩu của nước này cũng chưa thể tạo ra kết quả trong ngắn hạn. Không chỉ vậy, khối lượng sản xuất và xuất khẩu dầu mỏ của Nga đều tăng cao hơn dự kiến, chỉ hai tuần trước khi lệnh cấm vận của EU có hiệu lực.

https://baodautu.vn/gia-dau-duoc-du-bao-ve-moc-100-usdthung-trong-quy-iv2022-d178369.html

https://petrovietnam.petrotimes.vn/phan-tich-va-du-bao-gia-dau-tu-nay-den-nam-2023-667294.html

Tổng hợp lại các thông tin về trên, chúng tôi nhận định trong ngắn hạn rất khó để mặt hàng này có sự biến động mạnh về giá cả. Chúng tôi cho rằng đối với PVS, việc kì vọng TCTy này kí được hợp đồng EPC dự án Lô B – Ô Môn sẽ dễ dàng hơn là kì vọng giá vàng đen tăng mạnh trong những năm tới đây.

Như vậy, đối với PVS, chúng tôi cho rằng giá cổ phiếu của công ty này sẽ phụ thuộc nhiều vào thông tin trúng thầu dự án Lô B hơn là giá dầu tăng. Còn trong lúc chờ đợi thông tin về siêu dự án này, thì không khó để thấy các dự án của công ty đều là các dự án cũ, số dự án mới có rất ít và giá trị không quá cao, nên kết quả kinh doanh sẽ đều đều, khó có sự bứt phá mạnh.

Bên cạnh đó, chúng ta cũng đang trong chu kỳ downtrend mới của thị trường, rất nhiều nhóm cổ phiếu cơ bản đã về mức hấp dẫn hơn PVS. Vì vậy, nếu nhà đầu tư ưa thích nhóm cổ phiếu dầu nên chờ những phiên giảm mạnh để mua và lướt sóng. PVS chỉ hợp đầu tư dài hạn trong trường hợp siêu dự án Lô B được kí kết, và PVS được hưởng lợi lớn nhất từ dự án này. Khi điều đó xảy ra, chúng tôi tin rằng giá cổ phiếu sẽ tăng phi mã như giai đoạn 2012. Còn bây giờ, PVS không phải là một lựa chọn ưa thích của chúng tôi trong bối cảnh downtrend.

Note: PE PVS 2012 chỉ là 3 lần, còn hiện tại là 18 lần.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích