POW - Khoản bồi thường bảo hiểm cao hơn sẽ bù đắp cho khoản lỗ từ NT 3&4

Dự báo trong Q2.2024 POW sẽ tăng trưởng lợi nhuận 210% svck, việc tăng trưởng đến từ sản lượng điện khí quý 2 sẽ cải thiện đáng kể so với mức thấp trong Q1/24, hỗ trợ bởi nhu cầu điện toàn quốc tăng mạnh. Sản lượng thủy điện cũng có sự cải thiện từ Q2/24 phục vụ cao điểm mùa nóng. Sản lượng điện than được huy động tối ưu từ A0 và Vũng Áng 1 hoạt động full công suất khi hoàn tất sửa chữa tổ máy 1.

Nhu cầu điện tăng mạnh, Vũng Áng 1 hưởng lợi khi EVN tập trung huy động điện than từ đầu năm: sự trở lại của tổ máy 1 sau thời gian dài sửa chữa đã đánh dấu cột mốc quan trọng, giúp VA1 sẵn sàng huy động tối đa cả 2 tổ máy để đáp ứng nhu cầu thị trường. Nhờ vậy, sản lượng nhà máy Q1/24 tăng mạnh 77% svck

Nhơn Trạch 3&4 sẽ là động lực tăng trưởng trung và dài hạn sau khi thống nhất được hợp đồng mua bán điện (PPA): Nhà máy điện khí NT3&4 là hai dự án quan trọng của POW với tổng vốn đầu tư 34.000 tỷ đồng. Việc vận hành thương mại của dự án sẽ đi vào hoạt động từ Q3/24 và Q1/25, kỳ vọng NT3&4 là động lực tăng trưởng trung và dài hạn của POW do tiềm năng nâng tổng công suất của POW lên 36% và đóng góp 16,4%/44,2% vào tổng doanh thu kể từ 2025-26.

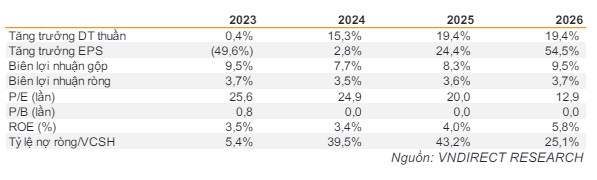

Định giá hấp dẫn nhờ triển vọng lợi nhuận của POW và danh mục điện khí: POW đang giao dịch ở mức P/B 0,9 lần, thấp hơn đáng kể so với trung bình các công ty cùng ngành là 1,6x. Mức định giá này hấp dẫn so với triển vọng trong trung và dài hạn của doanh nghiệp cùng danh mục nhà máy điện khí tiên tiến.

Bộ Công Thương hiện đang hoàn thiện dự thảo nghị định về điện sử dụng LNG để trình Chính phủ phê duyệt. Nghị định đề xuất tỷ lệ EVN cam kết bao tiêu điện khí LNG là tối thiếu 70% trong tối đa 7 năm.

Bồi thường bảo hiểm cho sự cố Vũng Áng: POW đã nhận được tiền bồi thường bảo hiểm tài sản và bảo hiểm gián đoạn kinh doanh (1.000 tỷ đồng, trong đó chi phí gián đoạn kinh doanh trên 300 tỷ đồng). VND cho biết POW đã ghi nhận khoản phải thu 680 tỷ đồng từ PVI (bên cung cấp bảo hiểm). Ngoài ra, POW ghi nhận 150 tỷ đồng khoản thanh toán là thu nhập khác trong báo cáo KQKD Q1/23. Do đó, kỳ vọng POW sẽ ghi nhận 170 tỷ đồng còn lại vào thu nhập khác trong năm 2024.

Năm 2024 các nhà máy của POW được kỳ vọng sẽ vận hành liên tục do không có lịch bảo dưỡng nào vào năm tới. Tổ máy số 1 – Vũng Áng 1 đã hoạt động trở lại vào T8/2023 sau gần 2 năm tạm ngừng hoạt động cũng sẽ hỗ trợ cho tăng trưởng sản lượng của POW trong năm 2024.

Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4 sử dụng nhiên liệu khí LNG đầu tiên tại Việt Nam với giá trị hợp đồng EPC thấp hơn dự toán tới 101 triệu USD Theo kế hoạch, Nhơn Trạch 3 sẽ đi vào vận hành vào cuối năm 2024, còn Nhơn Trạch 4 sẽ hoạt động vào giữa năm 2025.

PV Power đang nghiên cứu phát triển thêm các chuỗi dự án LNG nhập khẩu và nhà máy điện khí tại các khu vực Cà Mau, Kiên Giang và Quảng Ninh trong giai đoạn 2021-2025.

Theo dự thảo Quy hoạch điện VIII, dự kiến tới năm 2030, tổng công suất đặt nguồn điện của Việt Nam đạt 137.2 GW. Đến năm 2045 tổng công suất đặt của nguồn điện đạt gần 276.7 GW. Cơ cấu nguồn điện cho thấy quy hoạch điện VIII khuyến khích phát triển mạnh mẽ năng lượng tái tạo (ngoài thuỷ điện), từ khoảng 13% năm 2020 lên tới gần 30% năm 2030 và 44% năm 2045

GÓC NHÌN KỸ THUẬT (đồ thị phân tích là chart tuần)

Trong 2 tháng vừa qua, POW đã có sự bứt phá về giá rất mạnh trong bối cảnh thị trường không có nhiều cơ hội, các tín hiệu cho thấy khả năng POW đã thoát vùng đáy tích lũy và chuyển sang xu hướng tăng giá mới. Do vậy, có thể quan sát POW ở vùng giá 14 +/- để đầu tư trung hạn, mục tiêu 18 tương ứng upside +30%

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype

Chia sẻ thông tin hữu ích