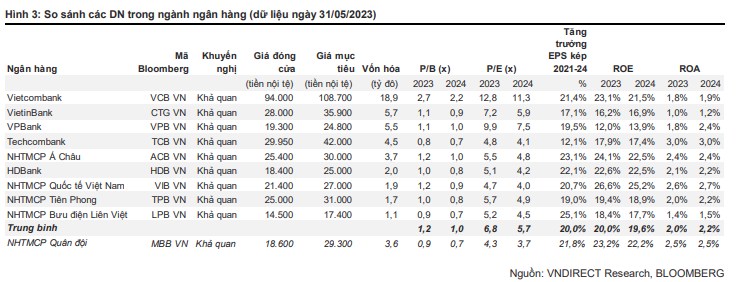

Phân tích cổ phiếu MBB- Ngân hàng TMCP quân đội

Tình hình kinh doanh Quý I

Thu nhập lãi tăng trưởng mạnh và chi phí dự phòng được kiểm soát tốt

Thu nhập lãi thuần trong Q1/23 tăng 22% cùng kỳ, nhờ tăng trưởng tín dụng 13% cùng kỳ và NIM tăng 10 điểm cơ bản. Thu nhập ngoài lãi giảm 48% do

(1) thu nhập từ phí dịch vụ giảm 38% do hoạt động môi giới chứng khoán/bảo hiểm kém tích cực,

(2) thu nhập từ mua bán chứng khoán giảm 85%

(3) thu nhập từ HĐKD ngoại hối giảm 21%. Chi phí dự phòng và chi phí hoạt động được kiểm soát tốt và giảm lần lượt 13% và 1% . Nhìn chung, tổng thu nhập hoạt động tăng 3% và LN ròng tăng 11% , vượt dự báo của chúng tôi.

NIM được duy trì với tăng trưởng tín dụng và huy động vốn tương đối tốt

Lợi suất tài sản của MBB tăng 190 điểm cơ bản trong khi chi phí vốn tăng 210 điểm cơ bản trong Qúy 1/23. NIM tăng thêm 10 điểm cơ bản lên 5,7% (-10 điểm cơ bản so với quý trước), tiếp tục ở top đầu ngành và vượt xa kỳ vọng của chúng tôi. Tỷ lệ CASA của MBB, mặc dù giảm trong quý như hầu hết các ngân hàng khác, nhưng vẫn đầu ngành ở mức 35,5% (-5,1đ% quý trước) và góp phần duy trì NIM.

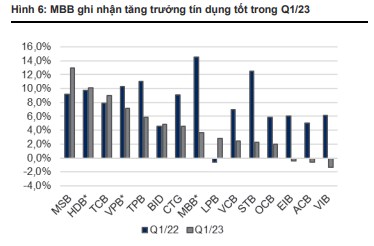

MBB đạt mức tăng trưởng tín dụng 3,8%% so với đầu năm, cao hơn mức tăng trưởng toàn hệ thống là 2,1%. Tăng trưởng tiền gửi ổn định ở mức 2,0% so với đầu năm với tiền gửi cá nhân tăng 10,5% và tiền gửi doanh nghiệp giảm 8,4%.

Chất lượng tài sản suy giảm nhưng Thông tư 02/23 sẽ giúp MBB kiểm soát nợ xấu

Tỷ lệ nợ xấu tăng 75 điểm cơ bản và 65 điểm cơ bản so với quý trước lên 1,8% vào cuối Q1/23. Tỷ lệ nợ nhóm 2 cũng tăng mạnh 230 điểm cơ bản và 180 điểm cơ bản so với quý trước lên 3,5%. Khả năng cao chất lượng tài sản suy giảm chủ yếu ở mảng bất động sản (BĐS), bao gồm cả cho vay các Doanh nghiệp phát triển BĐS và cho vay mua nhà. Tỷ lệ bao phủ nợ xấu (LLR) của MBB đã giảm từ 238% cuối 2022 xuống còn 138% cuối Q1/23 do nợ xấu tăng đột biến. Mặc dù tỷ lệ nợ xấu/ nợ nhóm 2 gia tăng là đáng quan ngại, chúng tôi tin rằng MBB vẫn sẽ có thể kiểm soát tốt nợ xấu/dự phòng trong năm nay khi xét đến khả năng hưởng lợi từ Thông tư 02/23 và những diễn biến tích cực gần đây trong lĩnh vực BĐS và năng lượng tái tạo (NLTT), hai ngành MBB có mức dư nợ tín dụng đáng kể.

Duy trì khuyến nghị Khả quan với giá mục tiêu 29.300đ/cp

Ngoài MBB nhà đầu tư dài hạn cũng có thể để ý với các mã ngân hàng khác như TCB, CTG, STB, TPB...

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích