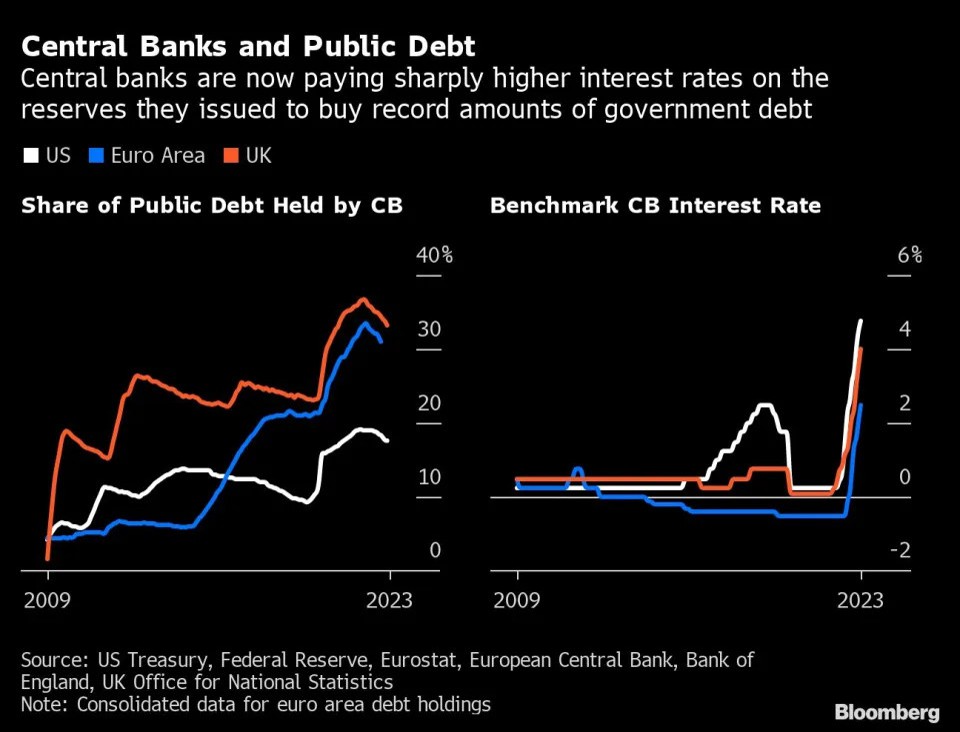

Lãi suất có thực sự thúc đẩy nền kinh tế?

Chi tiêu vốn thường được tài trợ bằng nợ nên tỷ lệ rào cản hoặc lợi nhuận tối thiểu đối với chi tiêu vốn phải tăng và giảm cùng với lãi suất. Trong các tài khoản sách giáo khoa về chính sách tiền tệ, đây là một bước quan trọng trong việc biến việc tăng lãi suất thành hoạt động chậm hơn.

Tuy nhiên, các nền kinh tế thực tế không phải lúc nào cũng phù hợp với sách giáo khoa. Một vấn đề: lãi suất thị trường không phải lúc nào cũng tuân theo Cục Dự trữ Liên bang. Một vấn đề khác, có lẽ thậm chí còn nghiêm trọng hơn, là những thay đổi về lãi suất có thể không quan trọng lắm đối với chi tiêu vốn.

Một nghiên cứu mới hấp dẫn đặt ra những nghi ngờ mới về vai trò của lãi suất trong đầu tư kinh doanh.

Để làm rõ mối liên hệ giữa lãi suất và đầu tư, Niels Gormsen và Kilian Huber—cả hai đều là giáo sư tại Trường Kinh doanh Booth thuộc Đại học Chicago—đã làm một việc khác thường đối với các nhà kinh tế học. Thay vì dựa vào lý thuyết kinh tế, họ lắng nghe những gì chính doanh nghiệp nói. Cụ thể, họ (hoặc trợ lý nghiên cứu của họ) đã xem qua bảng điểm của hàng nghìn cuộc gọi thu nhập với các nhà phân tích và đánh dấu bất kỳ đề cập nào về tỷ lệ vượt ngưỡng hoặc lợi tức yêu cầu đối với các dự án vốn mới.

Những gì họ phát hiện ra là tỷ lệ rào cản được trích dẫn luôn khá cao, điển hình là trong khoảng 15-20% và thường cao hơn. Họ cũng không có mối quan hệ với lãi suất hiện hành. Tỷ lệ quỹ liên bang đã giảm từ 5,25% vào giữa năm 2007 xuống 0% vào cuối năm 2008 và duy trì ở mức đó cho đến năm 2015. Nhưng bạn sẽ không bao giờ đoán được điều đó từ tỷ lệ vượt ngưỡng được báo cáo cho các nhà phân tích. Lợi nhuận yêu cầu đối với các dự án mới đã tăng mạnh trong giai đoạn 2008-2011 (trong khi lãi suất của Fed đã ở mức 0) và duy trì trên mức giữa những năm 2000 vào cuối năm 2015. Mối quan hệ thiếu tương tự giữa lãi suất và chi tiêu đầu tư cũng được tìm thấy tại của các công ty riêng lẻ, gợi ý, theo cách nói của Gormsen và Huber, rằng “sự dao động trong chi phí tài chính của vốn phần lớn không liên quan đến đầu tư

Mặc dù bức tranh này bác bỏ quan điểm thông thường về lãi suất và chi tiêu đầu tư, nhưng nó phù hợp với nghiên cứu khác về cách các nhà quản lý đưa ra quyết định đầu tư. Những điều này thường thấy rằng những thay đổi về lãi suất đóng vai trò rất ít hoặc không đóng vai trò gì trong chi tiêu vốn.

Nếu doanh nghiệp không nhìn vào lãi suất khi quyết định đầu tư thì nhìn vào cái gì? Câu trả lời rõ ràng là nhu cầu. Rốt cuộc, lãi suất thấp không phải là động lực để tăng công suất nếu công suất hiện có không được sử dụng. Trên thực tế, đầu tư kinh doanh dường như phụ thuộc nhiều vào tăng trưởng nhu cầu hơn là vào chi phí vốn.

Nếu chi tiêu đầu tư kinh doanh không nhạy cảm với lãi suất, nhưng phản ứng với nhu cầu, thì điều đó có ý nghĩa nhiều hơn là việc truyền tải chính sách tiền tệ. Nó giúp giải thích cả lý do tại sao tăng trưởng luôn ổn định và tại sao nó có thể đột ngột ngừng lại.

Miễn là nhu cầu đang tăng lên, chi tiêu đầu tư kinh doanh sẽ không quá nhạy cảm với lãi suất hoặc giá cả khác. Và chi tiêu đó lần lượt duy trì nhu cầu. Khi một doanh nghiệp thực hiện một dự án vốn, điều đó sẽ tạo ra nhu cầu cho các doanh nghiệp khác, khuyến khích họ mở rộng quy mô. Điều này lần lượt tạo ra tăng trưởng nhu cầu hơn nữa và chi tiêu vốn nhiều hơn. Chu kỳ đạo đức này giúp giải thích tại sao sự bùng nổ kinh tế có thể tiếp tục khi đối mặt với tất cả các loại cú sốc bất lợi - đôi khi bao gồm cả những nỗ lực của Fed để cắt đứt chúng.

Mặt khác, một khi nhu cầu giảm, chi tiêu đầu tư sẽ còn giảm mạnh hơn nữa. Sau đó, chu kỳ đạo đức trở thành một vòng luẩn quẩn. Thật khó để thuyết phục các doanh nghiệp tiếp tục chi tiêu vốn khi năng lực hiện tại không hoạt động. Mỗi lựa chọn để giữ lại đầu tư, trong khi hợp lý cá nhân, đóng góp vào một môi trường nơi đầu tư có vẻ như là một ý tưởng tồi.

Sự tương tác giữa đầu tư kinh doanh và nhu cầu là một phần quan trọng trong lý thuyết về chu kỳ kinh doanh của Joseph Schumpeter. Nó đóng một vai trò quan trọng trong phân tích của John Maynard Keynes về cuộc Đại khủng hoảng. Dưới nhãn hiệu mô hình máy gia tốc số nhân, nó được phát triển bởi các nhà kinh tế trong những thập kỷ sau Thế chiến II. (Số nhân là mối liên hệ từ đầu tư đến nhu cầu, trong khi máy gia tốc là mối liên hệ từ tăng trưởng nhu cầu đến đầu tư.) Những lý thuyết này đã không còn hợp thời trong giới kinh tế học. Nhưng như nghiên cứu của Gormsen và Huber cho thấy, chúng có thể phù hợp với thực tế hơn so với các mô hình ngày nay mang tầm quan trọng quyết định đối với lãi suất do Fed kiểm soát.

Thật vậy, chúng ta có thể đã phóng đại vai trò của các chu kỳ kinh doanh không chỉ của chính sách tiền tệ mà còn của tiền tệ và tài chính nói chung. Sự bất ổn quan trọng nhất có thể nằm trong nền kinh tế thực. Fed lo lắng rất nhiều về nguy cơ kỳ vọng lạm phát cao hơn có thể tự khẳng định. Nhưng những kỳ vọng về hoạt động thực tế cũng có thể trở nên mất kiểm soát, với những hậu quả thậm chí còn lớn hơn. Chỉ cần nhìn vào “sự phục hồi thất nghiệp” sau mỗi cuộc suy thoái trong số ba cuộc suy thoái trước đại dịch. Nhu cầu yếu vẫn cố định tại chỗ, ngay cả khi Fed đã làm mọi cách để kích thích tăng trưởng.

Trong quá trình phục hồi đặc biệt mạnh mẽ sau đại dịch, Fed cho đến nay đã không thể phá vỡ phản hồi tích cực giữa thu nhập tăng và chi tiêu vốn. Bất chấp lãi suất tăng, thị trường lao động vẫn chặt chẽ hơn bất kỳ thời điểm nào trong 20 năm qua, nếu không muốn nói là 50 năm qua. Tăng trưởng trong đầu tư phi dân cư vẫn khá mạnh. Số lượng nhà ở bắt đầu giảm mạnh kể từ khi tỷ giá bắt đầu tăng, nhưng việc làm trong lĩnh vực xây dựng thì không - ít nhất là chưa. Cuộc khảo sát của Liên đoàn Kinh doanh Độc lập Quốc gia về các chủ doanh nghiệp nhỏđưa ra một bức tranh trái ngược hoàn toàn. Hầu hết những người được hỏi mô tả đây là thời điểm rất tồi tệ để mở rộng, nhưng một tỷ lệ lớn nói rằng chính họ có kế hoạch mở rộng và tăng tuyển dụng. Có lẽ đến một lúc nào đó, khoảng cách này giữa những gì chủ doanh nghiệp đang nói và những gì họ đang làm sẽ được thu hẹp lại—bằng cách này hay cách khác.

Nếu đầu tư phản ứng mạnh mẽ với lãi suất, Fed có thể điều khiển chính xác nền kinh tế, thúc đẩy nhu cầu một chút khi nó yếu, hạ nhiệt khi nó quá nóng. Nhưng trong một thế giới mà đầu tư và nhu cầu phản ứng chủ yếu với nhau, sẽ có ít chỗ cho sự điều chỉnh. Thay vì một bộ điều nhiệt có thể tăng hoặc giảm một hoặc hai độ, có lẽ sẽ gần đúng hơn khi nói rằng nền kinh tế chỉ có hai bối cảnh: bùng nổ và suy thoái.

Tại cuộc họp gần đây nhất, Fed dự báo tỷ lệ thất nghiệp sẽ tăng một điểm trong năm tới và sau đó sẽ ổn định. Bất cứ điều gì là có thể, tất nhiên. Nhưng trong bảy thập kỷ kể từ Thế chiến thứ hai, không có tiền lệ nào cho việc này. Cứ mỗi lần tỷ lệ thất nghiệp tăng nửa điểm thì theo sau đó là một đợt tăng đáng kể hơn nữa, thường là hai điểm trở lên, và kéo theo một cuộc suy thoái. (Một phiên bản của mô hình này được gọi là quy tắc Sahm .) Có thể lần này chúng ta sẽ hạ cánh nhẹ nhàng. Nhưng nó sẽ là cái đầu tiên.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Lạm phát vẫn cao mà suy thoái đã trông thấy. Thị trường hàng hoá đang mang lại những cơ hội rất lớn. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá, và tham gia room trao đổi về kinh tế vĩ mô ( Chi tiết tại FB cá nhân )

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích