Độ trễ của Chính sách tiền tệ và tác động thực sự sẽ vào năm 2023

Sự gia tăng mạnh mẽ các gói kích thích được gửi trực tiếp đến các hộ gia đình đã dẫn đến sự gia tăng đột biến chưa từng có về “tiết kiệm ”, tạo ra nhu cầu giả tạo. Trong hai năm tới, sự “phình to” của thanh khoản dư thừa đó sẽ quay trở lại xu hướng tăng trưởng trước đó.

Tăng trưởng kinh tế sẽ làm chậm quá trình đảo ngược tiết kiệm khoảng 12 tháng. “ Hiệu ứng trễ” này rất quan trọng đối với kết quả của chính sách tiền tệ.

Kể từ năm 1980, tiết kiệm cá nhân và tăng trưởng kinh tế liên tục giảm. Mối tương quan đó là rõ ràng, khi xét đến tăng trưởng kinh tế là ~70% tiêu dùng. Thật không may, do gánh nặng nợ nần, tốc độ tăng trưởng kinh tế tự nhiên dưới 2%. Rõ ràng là sau mỗi “sự kiện khủng hoảng”, xu hướng tăng trưởng kinh tế tiếp tục chậm lại.

Như đã lưu ý, “hiệu ứng trễ” của chính sách tiền tệ sẽ trở nên khó giải quyết hơn đối với Cục Dự trữ Liên bang trong những tháng tới.

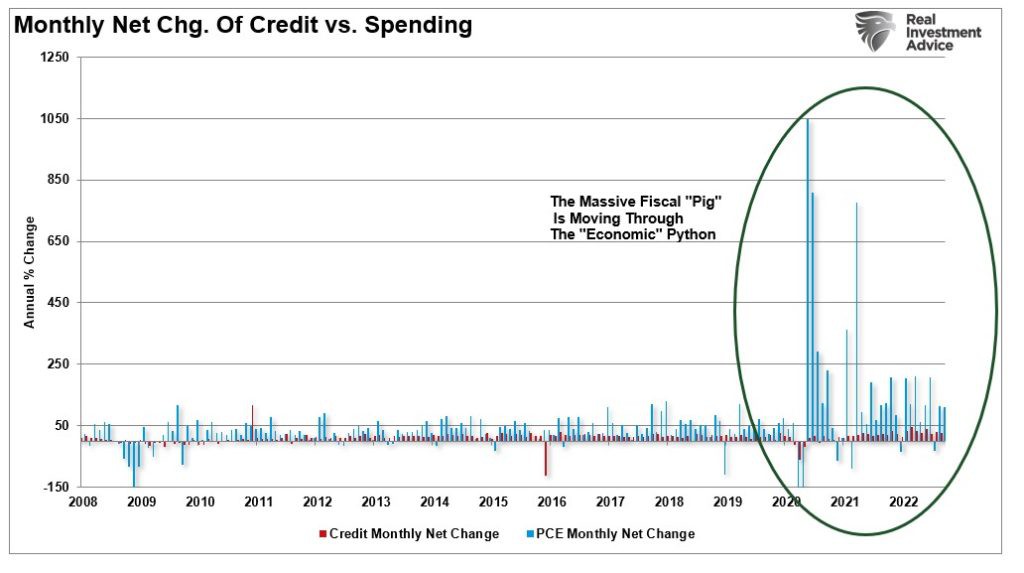

Như đã lưu ý, chi tiêu tiêu dùng cá nhân (PCE) chiếm khoảng 70% hoạt động kinh tế. Biểu đồ dưới đây cho thấy sự thay đổi ròng hàng tháng trong PCE và nợ thẻ tín dụng. Sự gia tăng chi tiêu sau gói kích thích tài chính trị giá 5 nghìn tỷ đô la là rõ ràng. Hiện tại, chi tiêu đó đang chạy tốt trên mức trung bình dài hạn mặc dù nó tiếp tục quay trở lại.

Sự phình to trong chi tiêu đang kéo theo tiêu dùng trong tương lai. Nói cách khác, khi các hộ gia đình nhận được tiền kích thích kinh tế, họ sẽ tiêu số tiền đó vào những thứ mà họ sẽ mua trong tương lai. Ví dụ: nhiều cá nhân đã mua máy tính mới để làm việc tại nhà, sửa sang đồ đạc trong nhà hoặc mua một chiếc ô tô mới. Vấn đề với việc “kéo về phía trước” tiêu dùng trong tương lai là nó tạo ra một khoảng trống trong tương lai. Nếu khoảng trống đó vẫn chưa được lấp đầy, nó sẽ cản trở tăng trưởng kinh tế.

Mặc dù chính sách tiền tệ thắt chặt hơn cuối cùng sẽ ảnh hưởng sâu sắc đến tăng trưởng kinh tế, nhưng sẽ có một “hiệu ứng trễ” kéo dài do thanh khoản dư thừa cung cấp một vùng đệm. Tuy nhiên, như đã chỉ ra, trong khi tín dụng tăng và tàn dư của sự hào phóng tài chính tiếp tục hỗ trợ chi tiêu, thì việc quay trở lại các chuẩn mực lịch sử là không thể tránh khỏi.

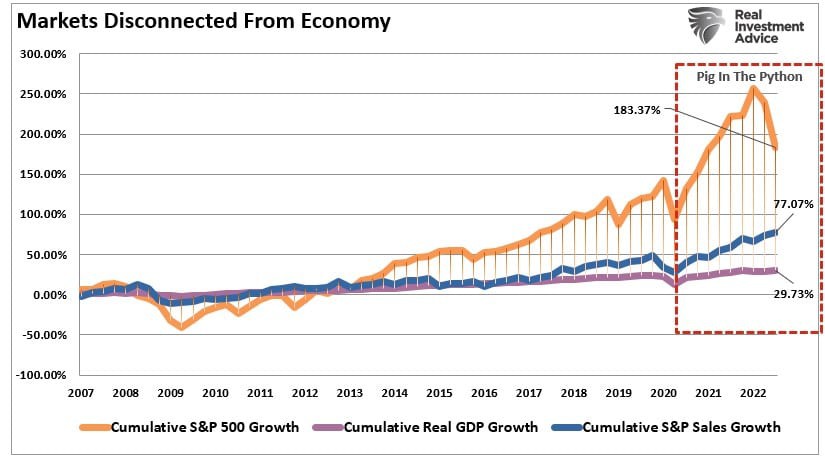

Hiệu ứng tụt hậu sẽ bắt kịp giá cổ phiếu có doanh thu doanh nghiệp và tăng trưởng kinh tế tăng trưởng vượt xa.

Tất nhiên, sự khác biệt lớn về giá tài sản so với tăng trưởng cơ bản cơ bản là do các đợt can thiệp tiền tệ lặp đi lặp lại của Cục Dự trữ Liên bang.

Các nhà đầu tư hiện đang bám lấy tiêu đề kinh tế này, hoặc nhận xét của Fed, với tiêu đề tiếp theo với hy vọng có dấu hiệu Fed sẽ khởi động lại chính sách tiền tệ. Tuy nhiên, Cục Dự trữ Liên bang vẫn kiên quyết rằng lạm phát là mối quan tâm đáng kể hơn và có thể cần đến một số “nỗi đau kinh tế” .

Như đã lưu ý, thu nhập hiện đang tăng cao do các biện pháp can thiệp tài chính quy mô lớn đã kéo tiêu dùng về phía trước. Trước đây chúng ta đã thảo luận rằng thu nhập bị lệch rất xa so với xu hướng tăng trưởng dài hạn của chúng và cao hơn nhiều so với những gì nền kinh tế có thể tạo ra một cách tự nhiên.

“Vấn đề định giá quá cao trong môi trường kinh tế tăng trưởng chậm là có vấn đề. Thu nhập tăng đột biến trong thời gian ngừng hoạt động do đại dịch là không bền vững khi nền kinh tế bình thường hóa. Các chương trình kích thích khổng lồ, kết hợp với tỷ lệ thất nghiệp khổng lồ, dẫn đến lợi nhuận tăng vọt không thể lặp lại trong tương lai.”

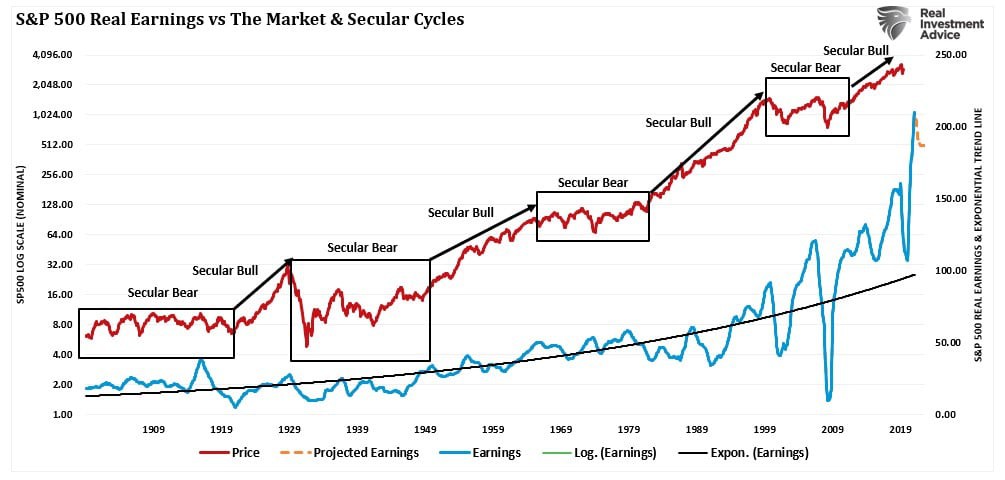

Trong dài hạn, thu nhập không thể tăng trưởng nhanh hơn nền kinh tế. Đó là bởi vì chính hoạt động kinh tế tạo ra doanh thu của công ty. Khi tác động trễ của việc thắt chặt tiền tệ ảnh hưởng đến tăng trưởng kinh tế, cả tăng trưởng kinh tế và thu nhập doanh nghiệp phải quay trở lại các chuẩn mực lịch sử. Điều đó cho thấy rằng giá tài sản dễ bị định giá lại đáng kể để phản ánh thực tế kinh tế trong tương lai. Kết quả dường như không thể tránh khỏi nếu Cục Dự trữ Liên bang không quay trở lại chính sách nới lỏng định lượng hoặc Chính phủ đưa ra nhiều biện pháp kích thích tài khóa hơn.

Tuyên bố gần đây của Jerome Powell từ bài phát biểu của Viện Brookings chứa đầy những cảnh báo về tác động trễ của những thay đổi chính sách tiền tệ. Rõ ràng là không có sự “xoay trục” nào trong chính sách sắp ra mắt.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Lạm phát vẫn cao mà suy thoái đã trông thấy. Thị trường hàng hoá đang mang lại những cơ hội rất lớn. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá ( Chi tiết dưới phần Comment )

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích