Tìm mã CK, công ty, tin tức

Theo dõi

Đầu tư vào 'Kỷ nguyên năng lượng dồi dào' - Xe điện, Năng lượng tái tạo, Dầu khí

Bản tóm tắt

Có rất nhiều câu chuyện sai lầm được đưa ra về việc "năng lượng xanh" bằng cách nào đó chịu trách nhiệm cho cuộc khủng hoảng năng lượng toàn cầu gần đây.

Tuy nhiên, nguyên nhân chính của cuộc khủng hoảng năng lượng toàn cầu được cho là do Nga quyết định tấn công Ukraine và cắt nguồn cung cấp khí đốt tự nhiên cho EU.

Hoa Kỳ và các đồng minh Dân chủ và NATO đã đáp trả bằng các biện pháp trừng phạt đối với Nga. Sự kết hợp giữa vũ khí hóa khí đốt của Nga và các biện pháp trừng phạt đã phá vỡ chuỗi cung ứng năng lượng toàn cầu.

Tuy nhiên, thực tế là - do sự gián đoạn công nghệ trong lĩnh vực đá phiến của Mỹ (tức là fracking + khoan ngang) - chúng ta đang sống trong "Kỷ nguyên dồi dào năng lượng".

Các nhà đầu tư năng lượng (có thể là O&G hoặc năng lượng tái tạo) sẽ là khôn ngoan khi tuân theo sự thật chứ không phải những câu chuyện sai sự thật do nhiều tổ chức tư lợi thêu dệt.

Pavel Babic

Có nguy cơ làm phật lòng những người không đồng ý (hoặc có lẽ chỉ để làm điều đó), tôi cảm thấy đã đến lúc ai đó đẩy lùi một câu chuyện rất phổ biến (nhưng sai) rằng năng lượng mặt trời và gió (hay "năng lượng xanh" nói chung) bằng cách nào đó chịu trách nhiệm cho cuộc khủng hoảng năng lượng toàn cầu gần đây. Như tôi đã đề cập trong các gạch đầu dòng, có thể cho rằng không phải "năng lượng xanh" gây ra khủng hoảng. Hoàn toàn ngược lại: Chính việc EU nghiện khí đốt tự nhiên và dầu mỏ của Nga mới là gốc rễ của vấn đề. Và điều đó trở nên khá rõ ràng khi Putin quyết định vũ khí hóa nguồn cung cấp khí đốt tự nhiên cho EU bằng cách cắt nguồn cung cấp đường ống như một sự trừng phạt đối với sự hỗ trợ mà các nước EU và NATO đang dành cho Ukraine.

Trong khi đó, như tôi đã tư vấn cho các nhà đầu tư năng lượng trong nhiều năm về Tìm kiếm Alpha, chúng ta thực sự đang sống trong "Thời đại dồi dào năng lượng" và tôi sẽ chứng minh điều đó trong bài viết này. Các nhà đầu tư năng lượng, cho dù đó là O&G, hydro, năng lượng tái tạo (năng lượng mặt trời, gió, pin dự phòng, v.v.) hay thậm chí EVs nên biết về sự phong phú của trữ lượng O&G - và trữ lượng tiềm năng.

EIA

Sự gián đoạn công nghệ trong đá phiến O&G

Như hầu hết các bạn đã biết, lĩnh vực O&G ở Hoa Kỳ đã hoàn toàn bị phá vỡ bởi công nghệ: Cụ thể, fracking kết hợp với khoan ngang và khả năng kết hợp chúng bằng cách khoan và lái các thanh ngang dài vào các vỉa đá phiến sét để mở khóa và phục hồi các phân tử dầu và khí gọi tảng đá đó là nhà.

Kết quả là, sự gián đoạn công nghệ này đã dẫn đến một số thay đổi lớn trong thị trường O&G toàn cầu so với thời kỳ mà các hồ chứa thông thường thống trị ngành, và một khoản tiền khổng lồ đã được tạo ra - và bị mất đi - bằng cách khoan các giếng siêu sâu ngoài khơi nhằm nỗ lực tìm nguồn dự trữ mới để đáp ứng nhu cầu toàn cầu.

Ngày nay, thay vì chi hàng tỷ đô la để khoan và đưa sản xuất trực tuyến ở vùng nước cực sâu "chu kỳ dài" ra ngoài khơi, các công ty năng lượng có thể tận dụng các giếng dầu khí đá phiến "chu kỳ ngắn" có những ưu điểm sau :

Giếng có thể được khoan với giá vài triệu thay vì vài tỷ.

Giếng có thể được khoan và hoàn thành với tỷ lệ thành công gần 100%.

Giếng có thể được khoan và hoàn thành trong vài tuần chứ không phải vài năm.

Các giếng có thể được đưa trực tuyến vào các đường ống dẫn dầu và khí đốt trên đất liền hiện có.

Nhiều giếng có thể được khoan bằng một giàn khoan nhiều bệ duy nhất vào nhiều vùng theo nhiều hướng.

Giờ đây, sau khi các CEO của công ty năng lượng Hoa Kỳ tiếp thị đá phiến và các lợi thế của nó (được liệt kê ở trên) là nguồn tài nguyên "chu kỳ ngắn" có thể tăng (hoặc giảm) một cách dễ dàng và tiết kiệm tương đối nhanh chóng để đáp ứng với các điều kiện thị trường, câu chuyện bây giờ là bằng cách nào đó sẽ mất "nhiều năm" để phát triển chúng. Sai. Đá phiến vẫn là một nguồn tài nguyên "chu kỳ ngắn" (giống như những CEOS này đã nói rằng nó đã tồn tại trong một thập kỷ...). Các CEO chỉ cần quyết định khoan giếng. Nhưng sau "thập kỷ mất mát" do sản xuất quá mức dẫn đến một thị trường đã thừa cung trong những ngày ngu ngốc "khoan-khoan-khoan" và sau khi lợi nhuận của cổ đông rất thấp, các công ty này hiện muốn hạn chế nguồn cung. Nhưng điều đó không có nghĩa là tài nguyên không có ở đó - nó chắc chắn là có.

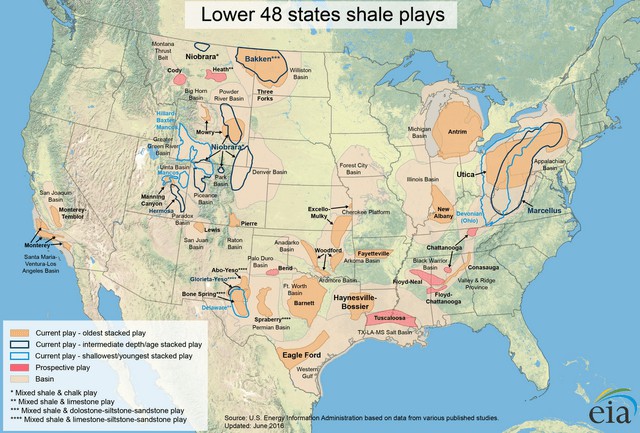

Thật vậy, với rất nhiều mỏ đá phiến lớn trên khắp Hoa Kỳ - bao gồm Marcellus, Utica, Haynesville, Permian, Eagle Ford, Bakken, SCOOP/STACK, Niobrara và DJ Basin - trong số những mỏ khác (xem hình ở trên), Hoa Kỳ hiện có nguồn dầu mỏ và khí đốt dồi dào .

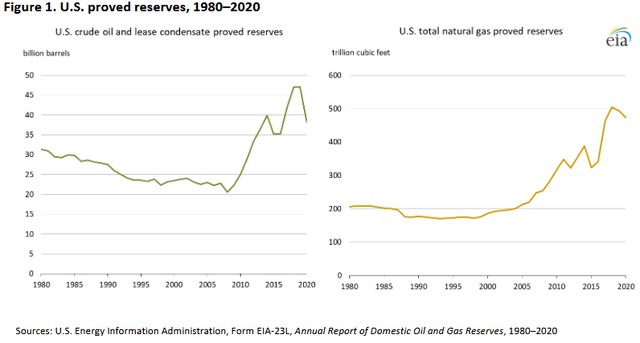

Điều này được chỉ ra rõ ràng bởi sự gia tăng lớn về trữ lượng dầu khí đã được chứng minh trong thập kỷ qua. Đồ họa sau đây được lấy từ một nghiên cứu về trữ lượng đã được chứng minh của Hoa Kỳ bởi EIA vào cuối năm 2020:

EIA

Như bạn có thể thấy, trữ lượng đã được chứng minh của cả dầu và khí đốt đã tăng hơn gấp đôi so với mức thấp gần đây . Thật vậy, nguồn cung dồi dào do sự gián đoạn công nghệ trong mảng đá phiến đã khiến chính quyền Obama/Biden bãi bỏ lệnh cấm xuất khẩu dầu thô của Hoa Kỳ vào năm 2015 - lệnh cấm đã có từ năm 1975 - và phê duyệt nhiều ứng dụng thiết bị đầu cuối xuất khẩu LNG. Hầu hết tất cả các kho cảng LNG đó hiện đang hoạt động và là lý do Hoa Kỳ có thể bảo lãnh cho EU thoát khỏi tình trạng khó xử hiện nay với Nga - quốc gia đã chứng tỏ mình là một nhà cung cấp năng lượng không đáng tin cậy.

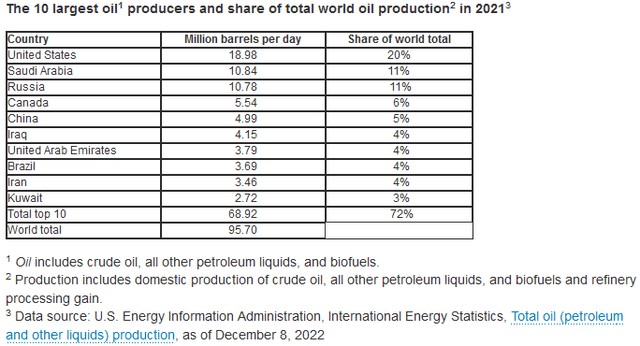

Ngày nay, và bất chấp câu chuyện sai lệch được nhiều chính trị gia Mỹ thêu dệt - những người rõ ràng mong muốn điều đó không đúng (?) - cho đến nay, Hoa Kỳ vẫn là nhà sản xuất chất lỏng dầu mỏ lớn nhất hành tinh:

EIA

Tất cả năng lực sản xuất dầu và NGL đó là một lý do khiến lĩnh vực O&G phải chịu một "thập kỷ mất mát" tương đối, khi ngay cả Exxon cũng mang lại tổng lợi nhuận âm trong khung thời gian 10 năm. Việc sản xuất quá mức trong một thị trường vốn đã dư thừa nguồn cung đã dẫn đến sự sụp đổ của biên lợi nhuận - và trong trường hợp của Exxon, tình trạng này có thể trở nên trầm trọng hơn do chi tiêu quá mức đáng kể cho các "dự án tăng trưởng" vốn đầu tư. Exxon kể từ đó đã có "tôn giáo" và đã giảm đáng kể chi tiêu vốn đầu tư một cách khôn ngoan để tập trung vào Guyana và Permian (xem Động cơ tí hon #1 đã có thể xoay chuyển tình thế của ExxonMobil như thế nào ).

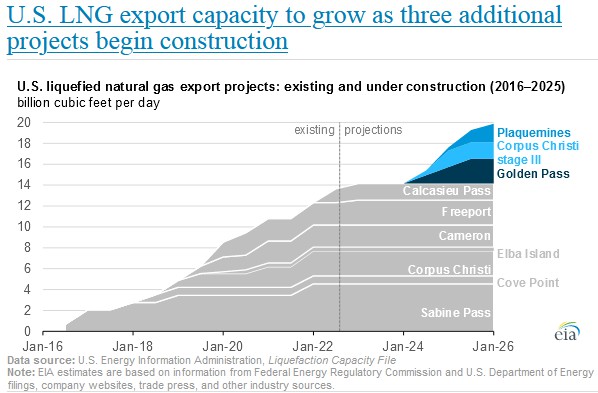

Trong khi đó, năm nay Hoa Kỳ cũng trở thành nhà xuất khẩu LNG lớn nhất toàn cầu và khối lượng xuất khẩu LNG sẽ tiếp tục tăng khi công suất thiết bị đầu cuối xuất khẩu LNG theo kế hoạch mới đi vào hoạt động từ nay đến năm 2026:

EIA

Các nhà đầu tư cũng nên xem xét rằng "dự trữ đã được chứng minh" không phải là số liệu duy nhất nên được xem xét ở đây. Ngoài ra còn có 10 tỷ thùng trữ lượng O&G có thể và có thể xảy ra sẽ chuyển sang cột "trữ lượng đã được chứng minh" khi các lớp đá phiến này tiếp tục được khoan, đánh giá và sản xuất trong những năm tới. Thật vậy, EIA ước tính tổng trữ lượng dầu đá phiến có thể phục hồi của Mỹ là 58 tỷ thùng và tổng trữ lượng khí ướt từ đá phiến sét có thể phục hồi là 665 Tcf .

Sản xuất khác

Nhưng tất nhiên, Hoa Kỳ không hoạt động trong môi trường chân không: như bạn đã biết, tồn tại trữ lượng dầu khổng lồ dưới dạng cát hắc ín của Canada: Trữ lượng đã được chứng minh của cát dầu Alberta được ước tính là khổng lồ 165 tỷ thùng . Vở kịch Montney ở British Columbia, Canada, là một nguồn khí thiên nhiên và NGL dồi dào khác. Vấn đề của Canada là, và luôn luôn là, thiếu các đường ống dẫn chiến lược đến Bờ biển phía tây của mình để tiếp cận thị trường toàn cầu - đó chắc chắn không phải là vấn đề thiếu nguồn lực.

Sản lượng quý 3 ở Guyana đã tăng vọt lên 360.000 thùng/ngày và kế hoạch hiện tại là tăng lên 1 triệu thùng/ngày vào năm 2030. Sử dụng ước tính trữ lượng có thể phục hồi là 11 tỷ thùng, tỷ lệ sản xuất 1 triệu thùng/ngày sẽ kéo dài 30 -cộng thêm năm.

Về khí đốt tự nhiên, có tiềm năng dự trữ khí khổng lồ ở ngoài khơi Đông Phi và Đông Địa Trung Hải .

Đối với toàn thế giới, các nguồn tài nguyên có thể phục hồi về mặt kỹ thuật được ước tính là 3,4 nghìn tỷ thùng dầu và 22.882 Tcf khí tự nhiên và NGL . Vấn đề là, thế giới có trữ lượng dầu mỏ dư thừa và trữ lượng khí tự nhiên thực sự dồi dào.

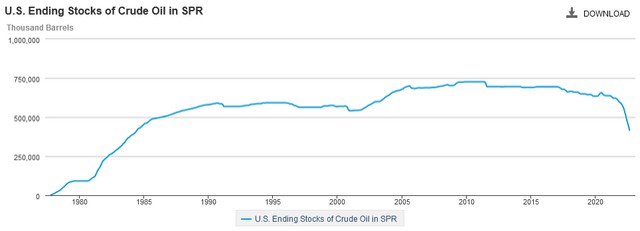

Dự trữ xăng dầu chiến lược

Tổng thống Biden đã vấp phải sự chỉ trích nặng nề vì quyết định của ông vào tháng 11 năm ngoái, hợp tác với Trung Quốc, Ấn Độ, Hàn Quốc, Nhật Bản và Vương quốc Anh, để giải phóng 50 triệu thùng dầu từ Kho Dự trữ Dầu mỏ Chiến lược Hoa Kỳ ("SPR") để giải quyết tình trạng thiếu dầu mỏ. nguồn cung (không phải thiếu nguồn, thiếu nguồn cung...). Vào tháng 3 năm nay, sau cuộc xâm lược của Putin vào Nga và sau khi các công ty dầu đá phiến của Hoa Kỳ thường từ chối đáp ứng việc tăng sản lượng đáng kể bằng các kế hoạch khoan tăng cường (lần đầu tiên ngành dầu mỏ Hoa Kỳ không đáp ứng trong thời kỳ chiến tranh). ..), Biden đã công bố kế hoạch phát hành thêm 1 triệu bpd từ SPR trong sáu tháng . Các nhà sản xuất dầu đá phiến và một số chính trị gia đã lên tiếng phản đối ngay cả khi Biden nóichính phủ sẽ mua lại dầu ở mức $67-$72/thùng hoặc thấp hơn để đặt mức sàn dưới giá của các nhà sản xuất dầu đá phiến nhằm giải quyết những lo ngại của họ về một "sự cố". Thậm chí nhiều người Mỹ ... hoàn toàn bị ảnh hưởng bởi máy bơm ... không thích kế hoạch này.

EIA

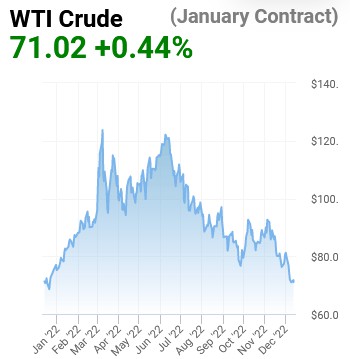

Không còn nghi ngờ gì nữa, SPR đã giảm từ mức cao ~726,6 triệu thùng trong năm 2011 xuống còn 416,4 triệu thùng trong tháng 9 - một động thái mà một số người gọi là " nguy hiểm ." Tuy nhiên, những người phản đối không chỉ ra rằng Biden đã bán "cao" và hiện có thể mua "thấp", vì giá của WTI đã giảm đáng kể và hiện ở dưới mức giá sau khi Nga xâm lược Ukraine, với hợp đồng tháng 1 đáng chú ý được bán ở mức mức giá mà Biden cho biết chính phủ sẽ bắt đầu mua:

Oilprice.com

Tuy nhiên, trong bức tranh lớn hơn, và điều hầu như không được đề cập đến, là lượng "dự trữ xăng dầu chiến lược" mà Hoa Kỳ có trong lòng đất dưới dạng dầu đá phiến đã được chứng minh. Như tôi đã đề cập trước đó, loại dầu này có thể được sản xuất dễ dàng và tiết kiệm - với tỷ lệ khoan thành công gần 100% - chỉ trong vài tháng. Đây là một lợi thế chiến lược rất lớn đối với Hoa Kỳ.

Năng lượng tái tạo

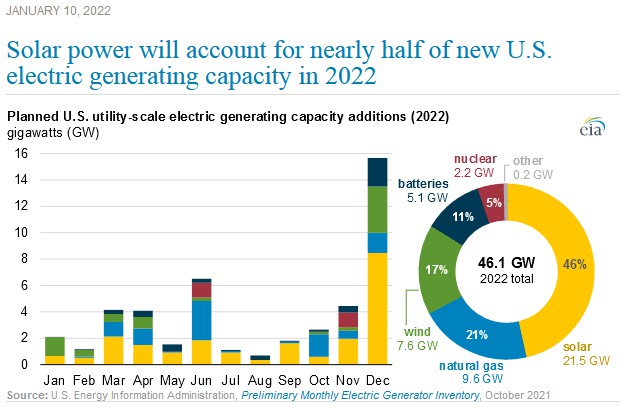

Trong khi đó, tất nhiên, có rất nhiều tiềm năng năng lượng chiếu trực tiếp vào Trái đất mỗi ngày từ mặt trời. Năng lượng đó giờ đây có thể được thu lại một cách dễ dàng và tiết kiệm bởi các mảng năng lượng mặt trời và gió. Thật vậy, và giống như năm ngoái, phần lớn công suất phát điện gia tăng mới của Hoa Kỳ trong năm nay sẽ đến từ năng lượng mặt trời, gió và pin dự phòng:

EIA

Như bạn có thể thấy từ đồ họa, 74% sản lượng điện gia tăng mới (tổng cộng 34,2 GW) sẽ được bổ sung từ năng lượng mặt trời (46%), gió (17%) và pin (11%) trong năm nay. Thật vậy, có rất nhiều tiềm năng sản xuất năng lượng mặt trời, gió và khí tự nhiên mang tính kinh tế - và đã nhận ra - rằng hàng chục nhà máy than tiếp tục ngừng hoạt động và nhiều nhà máy khác sẽ ngừng hoạt động trong tương lai. Thật vậy, 12,6 GW công suất than dự kiến sẽ bị đóng cửa chỉ trong năm nay). Xu hướng này không chỉ là quá khứ gần đây và hiện tại, mà chắc chắn là cả tương lai.

Bài học đầu tư

Có một sự khác biệt lớn giữa sự gián đoạn nguồn cung cấp năng lượng do chiến tranh và vũ khí hóa nguồn cung so với "thiếu nguồn cung" hoặc một câu chuyện sai lầm rằng bằng cách nào đó "năng lượng xanh" chịu trách nhiệm cho việc thiếu nguồn cung và tăng giá O&G. Thực tế là, chúng ta đang sống trong Thời đại Năng lượng Dồi dào khi ngay cả quyết định của OPEC+ nhằm giữ hàng triệu tỷ thùng dầu thô ra khỏi thị trường toàn cầu kết hợp với quyết định không tăng sản lượng của nhiều công ty E&P lớn của Hoa Kỳ (ngay cả trong thời kỳ chiến tranh…), không thể chống đỡ giá dầu lâu dài.

Thị trường O&G toàn cầu rất hấp dẫn đối với tôi - tôi đã theo dõi chúng hơn 40 năm. Chúng cũng rất phức tạp. Từ OPEC+, đến nhu cầu của Trung Quốc, đến tác động của COVID-19 và tác động của nền kinh tế toàn cầu đối với cán cân cung/cầu, có rất nhiều yếu tố đan xen có thể khiến thị trường dịch chuyển.

Tất nhiên, một phần nguyên nhân khiến giá dầu giảm gần đây là do kỳ vọng rằng nhu cầu toàn cầu sẽ giảm do lạm phát cao và hiện tại, khả năng bùng phát COVID-19 nghiêm trọng ở Trung Quốc là có thể xảy ra và do đó, nhu cầu dầu từ quốc gia lớn nhất thế giới này sẽ giảm. nhà nhập khẩu sẽ miệng hố.

Trong khi đó, tôi thấy thật mỉa mai (và hơi hài hước nếu không phải vì những hệ lụy tiềm ẩn nghiêm trọng...) mà những người hiện đang chỉ trích lạm phát cao và đổ lỗi cho các chương trình nghị sự về "năng lượng xanh" của "những người theo chủ nghĩa tự do" và "những người theo chủ nghĩa xanh" lại không' thậm chí không xem xét khả năng chính quyền trước đó - và đảng được cho là "bảo thủ" của họ - đã xoay trục khỏi các đồng minh NATO và Đảng Dân chủ truyền thống của Mỹ để hướng tới các nhà độc tài tồi tệ nhất thế giới như Putin và MBS, đã tạo ra vấn đề. Lưu ý rằng Putin và MBS đã hợp tác để giữ giá năng lượng cao và trừng phạt các nền Dân chủ trên khắp thế giới.

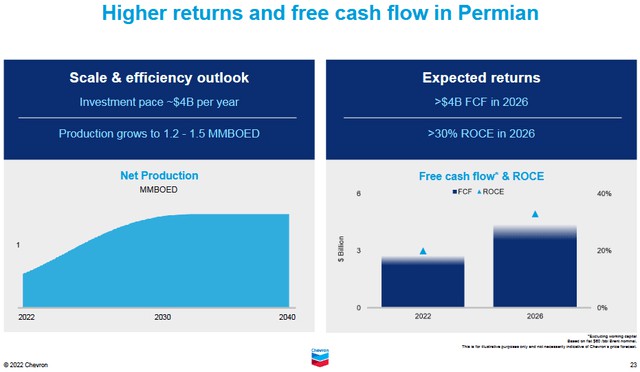

Các CEO của công ty năng lượng Mỹ đã chọn cách rất kỷ luật trong môi trường này - không phải vì thiếu nguồn tài nguyên đá phiến sẵn có, mà vì công ty của họ được cho là những khoản đầu tư tồi tệ trong thập kỷ qua. Thật vậy, các cổ đông của Exxon Mobil rất vui mừng vì cổ phiếu gần đây chỉ đơn giản là lấy lại mức mà nó đạt được vào năm 2014 và họ đang thực hiện một "vũ điệu vui mừng" chiến thắng. Tuy nhiên, điều đó không có nghĩa là các công ty như Chevron ( CVX ) và Exxon không tập trung vào việc phát triển sản xuất Permian. Trên thực tế, thành công gần đây của XOM là do nó cuối cùng đã ngừng chi tiêu quá mức vào vốn đầu tư để tập trung vào Guyana (xem ở trên) và Permian. Thật vậy, sản lượng Permian của Exxon đạt 560.000 thùng/ngày trong quý 3 và dự kiến sẽ tăng 20%năm nay so với năm ngoái. Ngoài ra, slide này từ Bài thuyết trình tháng 11 cho thấy Chevron có kế hoạch tăng sản lượng Permian lên ước tính 1 triệu thùng/ngày vào năm 2025 và lên tới 1,2-1,5 triệu thùng/ngày vào năm 2030 và duy trì sản lượng tương đối ổn định trong một thập kỷ sau đó:

Chevron

Và tất nhiên, có những công ty lớn khác ở Permian cũng có thể tăng sản lượng Permian một cách rất dễ dàng, tiết kiệm và nhanh chóng: ConocoPhillips ( COP ), Pioneer Natural Resources ( PXD ), EOG Resources ( EOG ) và Occidental Petroleum ( OXY) - chỉ kể tên một số - tất cả đều có thể tăng đáng kể sản lượng nếu họ chỉ đơn giản chọn làm như vậy. Tuy nhiên, sự hợp nhất trong toàn ngành (OXY mua Anadarko, COP mua tài sản từ Concho Resource và Shell, Exxon mua các công ty tư nhân lớn, v.v.) đã củng cố quyền lực của các công ty lớn này. Ví dụ, quy mô và khả năng ký kết các cam kết khối lượng lớn đối với công suất đường ống và xử lý khí đốt - giúp họ chiếm thế thượng phong so với các công ty tư nhân và nhỏ hơn. Điểm mấu chốt là các công ty đá phiến lớn này giờ đây có thể điều tiết sản xuất O&G của Mỹ một cách hiệu quả và dễ dàng hơn nhiều (như họ đang làm) bằng cách đơn giản là quyết định không khoan. Điều đó bất chấp thực tế là giá của WTI hiện cao hơn ~2 lần so với điểm hòa vốn của họ.

May mắn thay, trong thời đại năng lượng dồi dào mới này, xuất khẩu LNG của Hoa Kỳ đã tăng hơn gấp đôi trong năm nay (hãy xem, đá phiến sét thực sự là "chu kỳ ngắn") để giúp giảm thiểu những gì lẽ ra sẽ là một cuộc khủng hoảng năng lượng và nhân đạo ở EU. Tính đến tháng 10 năm nay, các nhà xuất khẩu LNG của Mỹ đã vận chuyển 48 tỷ mét khối khí đốt sang EU - nhiều hơn khoảng 26 tỷ mét khối so với năm 2021. Con số này cao hơn đáng kể so với mục tiêu của Tổng thống Biden là xuất khẩu thêm 15 tỷ mét khối sang các đồng minh châu Âu của chúng ta vào thời Putin đầu tiên đã vũ khí hóa khí đốt của Nga bằng cách đóng cửa các đường ống dẫn khí đốt tự nhiên tới EU.

Tuy nhiên, hành động của Nga đã làm tăng đáng kể chi phí LNG trên toàn thế giới và nhiều quốc gia ngoài EU có thể đang xem xét lại việc đầu tư vào các cảng nhập khẩu LNG. Đây có thể là một "điều bình thường mới" trong đó - với những tuyên bố mạnh mẽ của cả hai bên về Crimea - cuộc chiến ở Ukraine dường như không có hồi kết. Và tôi nghi ngờ rằng EU sẽ không bao giờ phụ thuộc vào khí đốt của Nga một lần nữa - chắc chắn là không trừ khi Putin bị lật đổ và một chế độ mới tiếp quản. Và thậm chí sau đó, Nga sẽ phải chứng minh độ tin cậy của mình rất chậm theo thời gian.

Tại Hoa Kỳ, và như biểu đồ trước đây đã hiển thị rõ ràng, việc chuyển đổi sang năng lượng sạch trong lĩnh vực tiện ích của Hoa Kỳ vẫn diễn ra sôi nổi. Thật vậy, với hàng tỷ đô la cho các khoản tín dụng thuế Liên bang trong Đạo luật IRA (mà tôi muốn gọi là "Đạo luật Công nghệ Sạch" ), các công ty tiện ích lớn ở Hoa Kỳ sẽ chỉ đẩy nhanh quá trình chuyển đổi năng lượng sạch - và điều đó có nghĩa là nhiều hơn nữa năng lượng mặt trời và năng lượng gió với các hệ thống hybrid bao gồm pin dự phòng. Và nó có nghĩa là nhiều trạm sạc EV hơn. Và điều đó có nghĩa là SPDR Utilities ETF ( XLU) có thể không hoàn toàn "chậm chạp" trong tương lai như trước đây. Và điều đó có nghĩa là Hoa Kỳ sẽ không còn lăn xả và để Trung Quốc kiểm soát chuỗi cung ứng công nghệ sạch của Thế kỷ 21 - và các công việc sản xuất được trả lương cao đi kèm với chúng.

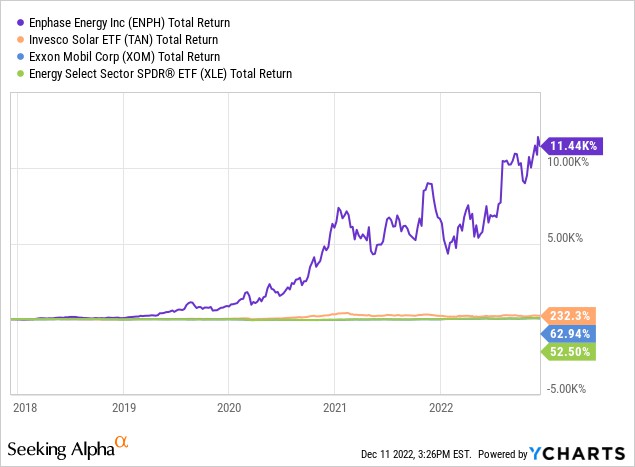

Đây là lý do mà một công ty như Enphase ( ENPH ) - công ty chế tạo bộ biến tần vi mô cho các tấm pin mặt trời - và Invesco Solar ETF ( TAN ) đã hoạt động vượt trội so với Exxon và lĩnh vực O&G, bất chấp thị trường giá xuống năm 2022. như được đại diện bởi Energy Select SPDR ETF ( NYSEARCA: XLE ) trong năm năm qua:

Data by YCharts

Theo tôi, xu hướng này có thể sẽ tiếp tục trong tương lai.

Quá trình chuyển đổi EV cũng đang diễn ra sôi nổi, với rất nhiều mẫu xe ô tô và xe tải mới mang đến cho người tiêu dùng những lựa chọn tuyệt vời so với thời Tesla ( TSLA ) thống trị lĩnh vực này. Tôi không ngạc nhiên chút nào về sự điều chỉnh giá cổ phiếu Tesla trong năm nay, vì sự cạnh tranh thực sự từ BYD ( OTCPK:BYDDY ) ở Trung Quốc và từ Ford ( F ) và General Motors ( GM) ở Mỹ giờ đã thành hiện thực. Ngoài ra, Twitter gần đây của Elon Musk và bộ phim liên quan đến chính trị chắc chắn không giúp ích gì cho thương hiệu Tesla vào đúng thời điểm mà một loạt các đối thủ cạnh tranh EV toàn cầu đang giới thiệu EV ở mọi phạm vi - từ mô hình kinh tế đến xe hạng sang hạng nhất. Mặc dù tôi kỳ vọng xe Tesla sẽ có nhu cầu tương đối mạnh, nhưng thị phần và tỷ suất lợi nhuận của nó đều sẽ giảm trong thời gian tới.

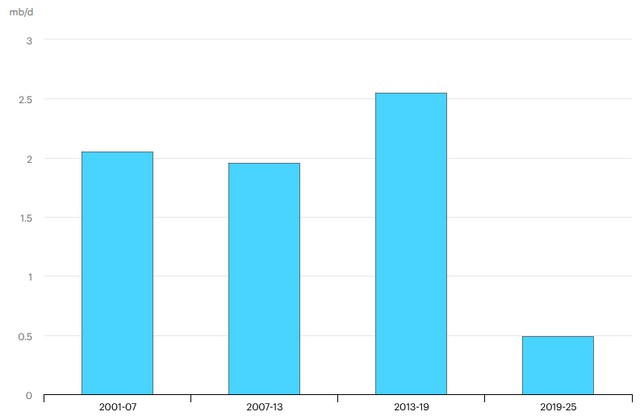

Đến năm 2030, kỳ vọng rằng hơn một nửa doanh số bán xe mới sẽ là xe điện . Điều đó có ý nghĩa rất lớn đối với lĩnh vực lọc dầu toàn cầu. Thật vậy, sau khi tăng từ 2-2,5 triệu thùng/năm trong ba giai đoạn sáu năm trước đó, từ 2019-2025, EIA dự kiến xăng toàn cầu chỉ tăng 500.000 thùng/ngày:

EIA

Trong trường hợp đó, các nhà đầu tư vào các công ty lọc dầu lớn như Valero ( VLO ), Marathon Oil ( MPC ) và Phillips 66 ( PSX ) sẽ cần xem xét các công ty của họ sẽ hoạt động như thế nào từ năm 2025 đến năm 2030 khi doanh số bán xe điện thậm chí còn tăng mạnh. nhanh hơn. Đó là bởi vì - ngay cả trong Kỷ nguyên Năng lượng Dồi dào - các quy luật kinh tế về cung và cầu vẫn đúng. Trong trường hợp này, cung chắc chắn có thể vượt cầu trong trung hạn.

Trên thực tế, tôi sẽ lập luận rằng giá dầu, xăng và dầu diesel tăng gần đây - và những câu chuyện sai lầm về tình trạng "thiếu hụt" năng lượng - đã gây ra những thay đổi lớn trong hành vi của người tiêu dùng. Thông thường, tôi có hai người hàng xóm gần đây đã bán những chiếc xe ~20 mpg của họ và mua những chiếc xe hybrid - cả hai đều là Toyota ( TM ). Một người mua Venza và người kia mua RAV-4. Chủ sở hữu Venza đã sở hữu nó được một tháng rồi, vẫn chưa đổ xăng và đang chạy trung bình ~47 mpg. Chiếc xe có phạm vi 500 dặm mỗi lần tăng ga. Hai người bạn khác cho biết họ đã có thể mua những chiếc EV hoàn chỉnh nếu họ thực sự có thể chạm tay vào chúng: Một chiếc Ford Mustang Mach-E, chiếc còn lại là chiếc xe tải Lightning F-150.

Tóm tắt và Kết luận

Ngày nay, có rất nhiều thông tin sai lệch - và thường mang tính định hướng chính trị - về lĩnh vực năng lượng. Tuy nhiên, bất kỳ nhà đầu tư cụ thể nào có thành kiến từ góc độ chính trị hoặc môi trường (thường là một và giống nhau), sẽ không bao giờ là tốt nếu bỏ qua dữ liệu để phù hợp với một câu chuyện đơn giản là không phản ánh thực tế. Sự thật của vấn đề là chúng ta thực sự đang sống trong Kỷ nguyên Năng lượng Dồi dào - từ đá phiến sét của Hoa Kỳ, đến cát dầu của Canada, đến Guyana và Đông Phi, có một cơ sở tài nguyên dầu mỏ và khí đốt toàn cầu rộng lớn để thế giới khai thác. Tuy nhiên, thực tế là, nếu tất cả O&G đó được sản xuất và tiêu thụ, rất có thể chúng ta sẽ làm tan chảy các chỏm cực, khiến mực nước biển dâng cao đột ngột và đơn giản là đốt cháy hành tinh.

Trong trường hợp đó, các chính phủ trên khắp hành tinh - bao gồm ba nền kinh tế lớn nhất là Mỹ, Trung Quốc và EU - đã đưa ra các biện pháp khuyến khích quy mô lớn của chính phủ đối với năng lượng xanh tái tạo và xe điện. Điều đó - kết hợp với giá dầu và xăng tăng cao gần đây, cuộc chiến khủng khiếp của Putin với Ukraine và việc OPEC + sẵn sàng cắt giảm sản lượng - có thể sẽ chỉ đẩy nhanh quá trình chuyển đổi công nghệ sạch và xe điện đang diễn ra sôi nổi. Đối với việc có một số loại "thiếu hụt" trong nguồn cung cấp hoặc dự trữ dầu và/hoặc khí đốt tự nhiên, như tôi đã chỉ ra trong bài báo này - đơn giản là không phải vậy.

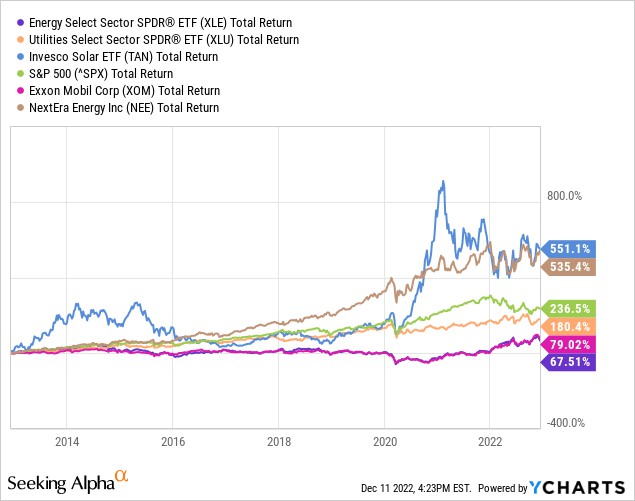

Tôi sẽ kết thúc bằng so sánh tổng lợi nhuận trong 10 năm về hiệu suất của S&P 500 với hai khoản đầu tư liên quan đến dầu khí (XOM và XLE) với hai khoản đầu tư liên quan đến tiện ích ( NextEra ( NEE ) và XLU ETF ) , cùng với ( TAN ) Solar ETF :

Data by YCharts

Như bạn có thể thấy, bất chấp đợt phục hồi lớn trong lĩnh vực O&G trong vài năm qua, NEE và TAN ETF là những quỹ hoạt động tốt nhất trong nhóm. Ngoài ra, hãy lưu ý rằng hai ủy quyền O&G hoạt động kém hơn đáng kể so với S&P 500 và thậm chí cả XLU Utilities ETF.

Tôi thấy không có lý do gì để tin rằng thập kỷ tới sẽ khác đi. Theo tôi, những xu hướng này có khả năng tăng tốc. Hành tinh đang nhanh chóng chuyển sang điện khí hóa và tránh xa dầu mỏ. Dầu sẽ có nhu cầu trong nhiều thập kỷ tới? Đúng. Nhu cầu toàn cầu sẽ tăng trong nhiều thập kỷ? Chắc chắn là không rồi. Chúng ta có thể dễ dàng nhận thấy nhu cầu dầu toàn cầu đạt đỉnh và bắt đầu giảm trước năm 2030. Tôi lạc quan hơn nhiều về triển vọng đối với khí đốt tự nhiên, loại khí đáp ứng tốt cho chủ đề điện khí hóa do là nhiên liệu phát điện ưu việt hơn so với đến than đá.

--------------------------------------------------------------------------------------------------

Công Ty Cổ Phần Giao Dịch Hàng Hóa TP.HCM (HCT)

Địa chỉ: 151 Hoa Lan, Phường 2, Phường Phú Nhuận, TP.HCM

✨Zalo: 0971035318 - Nguyên Khoa

✨Link mở TK online: https://hct.vn/motk?mid=01201376

✨Hỗ trợ: hotro.vcinews@gmail.com

✨Group Zalo: https://zalo.me/g/hwtseb939

🎯 Room cộng đồng: https://t.me/+jA6YrGbuoJ02MWNl

Chia sẻ thông tin hữu ích