Cập nhật KQKD TCB Q3/2022: CASA tiếp tục suy yếu

CẬP NHẬT HOẠT ĐỘNG KINH DOANH

Lợi nhuận quý 3 tăng trưởng 22% yoy. Lợi nhuận 9 tháng đầu năm tăng trưởng 21% yoy. CASA giảm, COF tăng do áp lực tăng lãi suất huy động.

Danh mục cho vay tiếp tục mở rộng, nhờ động lực chính từ cho vay cá nhân và cụ thể hơn là cho vay mua nhà. Tăng trưởng tín dụng 9 tháng đầu năm đạt 10.5%ytd. Cho vay khách hàng doanh nghiệp lớn và Trái phiếu doanh nghiệp giảm.

Hoạt động kinh doanh ngoài lãi duy trì động lực tăng trưởng tốt trong quý 3 (ngoại trừ IB) . Nợ xấu duy trì ở mức thấp. Nợ tái cơ cấu giảm còn 400 tỷ.

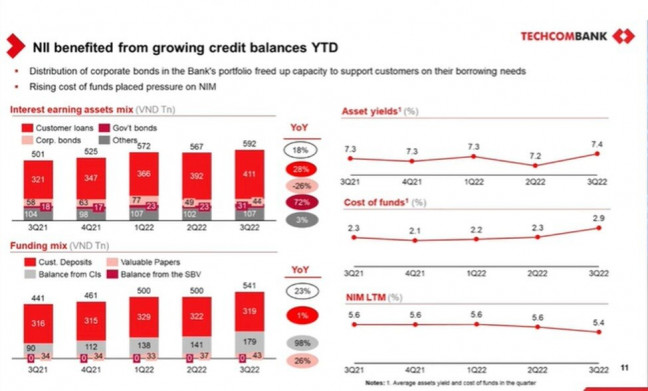

Hoạt động kinh doanh cốt lõi của TCB đang chịu ảnh hưởng từ xu hướng tăng lãi suất. Như đã dự báo trong báo cáo hồi tháng 7, NIM của TCB đã giảm về mức 5.4% trong quý 3 và dự kiến trung bình cả năm đạt 5.3%.

Với những rủi ro mang tính khách quan hiện tại (tăng lãi suất điều hành và thanh lọc thị trường Trái phiếu doanh nghiệp), chúng tôi cho rằng lợi nhuận của ngân hàng sẽ chỉ đi ngang trong 3 quý tới.

Dù cho định giá hiện tại ở mức khá hấp dẫn 0.7x cùng vị thế dẫn đầu nhóm ngân hàng tư nhân, hoạt động kinh doanh của nhóm ngân hàng nói chung trong ngắn hạn còn gặp nhiều bất lợi.

PBT(profit before tax) quý 3 chỉ tăng 22%yoy dù cho có nền thấp cùng kỳ năm ngoái. PBT quý 3 đạt 6.715 tỷ đồng, thấp hơn quý 1 và quý 2, phản ánh những khó khăn ngân hàng gặp phải (PBT quý 2 đạt đỉnh ở 7,321 tỷ đồng).

Tăng trưởng tín dụng đạt 10.5%ytd do bị giới hạn bởi trần tăng trưởng tín dụng của NHNN. So với thời điểm cuối năm 2021, cho vay doanh nghiệp lớn và TPDN giảm. Trong khi đó, cho vay SME tăng nhẹ 10% còn cho vay KHCN tăng 37%ytd trong khi duy trì gia tốc tăng 8.3% so với thời điểm cuối quý 2/2022.

CASA giảm nhẹ so với cuối quý 2, tuy nhiên COF(Cost of Fund) tăng mạnh 60 điểm phần trăm do tăng lãi suất huy động trên thị trường. Ngân hàng tích cực huy động thông qua các khoản vay hợp vốn và qua liên ngân hàng. Huy động từ khách hàng nhìn chung đi ngang. Thu nhập lãi thuần do đó chỉ tăng 12%yoy trong khi NIM giảm về còn 5.4%.

Thu nhập ngoài lãi tăng 38%. Phí Banca, thẻ và hoạt động thanh toán duy trì tăng trưởng và là động lực chính thúc đẩy tăng trưởng ngoài lãi. Ở chiều ngược lại, hoạt động IB tiếp tục gặp khó khăn do tình hình kém tích cực trên thị trường TPDN và kéo giảm đà tăng của thu nhập ngoài lãi. Mức phí IB ngân hàng ghi nhận giảm về mức thấp nhất trong 10 quý trở lại đây.

Áp lực nợ xấu không đáng lo ngại

Tỷ lệ nợ xấu vẫn ở nhóm thấp nhất ngành (0.6%). Trong khi đó, dư nợ tái cơ cấu tiếp tục giảm từ 500 tỷ cuối quý 2 còn 400 tỷ tại thời điểm cuối quý 3.

Danh mục trái phiếu tiếp tục thu hẹp mạnh so với quý 2 và thời điểm cuối năm 2021 giảm lo ngại về rủi ro khi áp lực đáo hạn trái phiếu doanh nghiệp sẽ tăng cao trong năm 2023-2024 cùng những khó khăn về việc thanh lọc thị trường TPDN gần đây.

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích