CÁC CHỈ SỐ CẦN LƯU Ý KHI VAY TIỀN ĐẦU TƯ / KINH DOANH BDS :

Sau giai đoạn lãi suất tăng cao từ quý 4/2022 đến bây h mình nhận đc rất nhiều câu hỏi nhờ tư vấn về vấn đề vay tiền để đầu tư , kinh doanh BDS . Tuy nhiên mình thấy có rất nhiều anh chị em không hiểu các chỉ số cơ bản trong hợp đồng tín dụng và không có sự so sánh lãi suất và các chỉ sổ khác khi vay ngân hàng , nên hôm nay mình chia sẻ bài viết này để chúng ta có thêm thông tin khi vay ngân hàng .

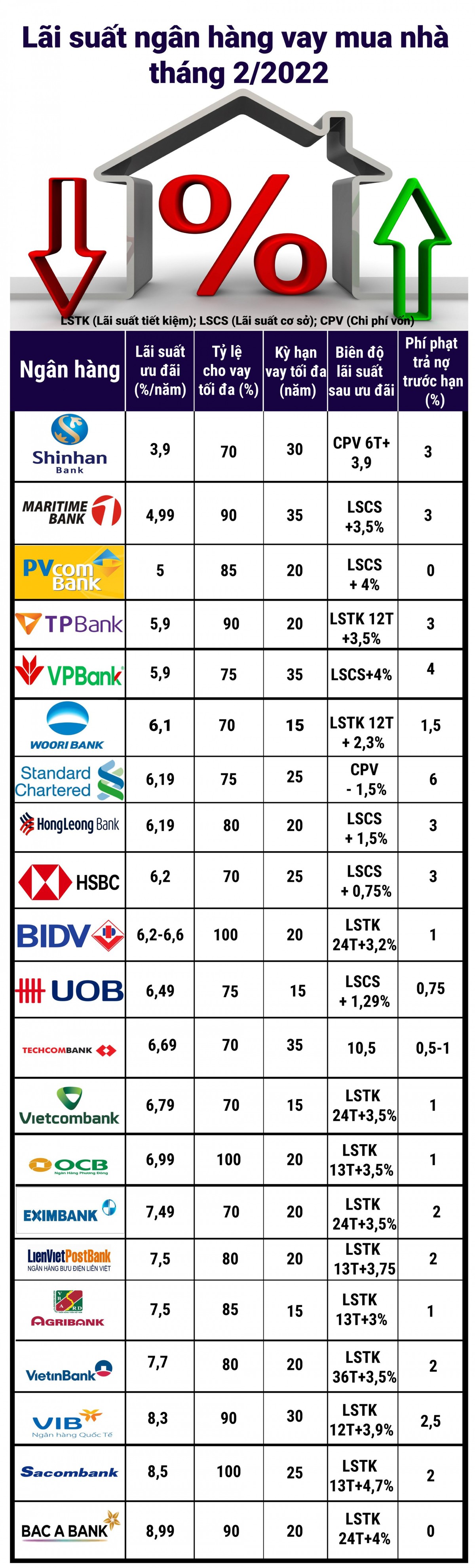

- LÃI SUẤT ƯU ĐÃI : Đây là lãi suất thường thấp nhất quá trình vay ví dụ như 5%/năm ( cố định 3 tháng ) hoặc 10.5% ( cố định 2 năm ) . Đây là những lãi suất để thu hút sự quan tâm của khách hàng nhưng có rất nhiều khách hàng lại không hiểu và thường để các bạn nhân viên tín dụng ngân hàng chạy minh hoạ khoản vay trên lãi suất này , tuy nhiên lãi suất ưu đãi này chỉ cố định rất ngắn ( 3 tháng -3 năm )

so với thời gian vay ( 20 năm - 30 năm ) . Và sau khi hết ưu đãi lãi suất sẽ thay đổi theo chính sách của từng ngân hàng và thường có 2 cách :

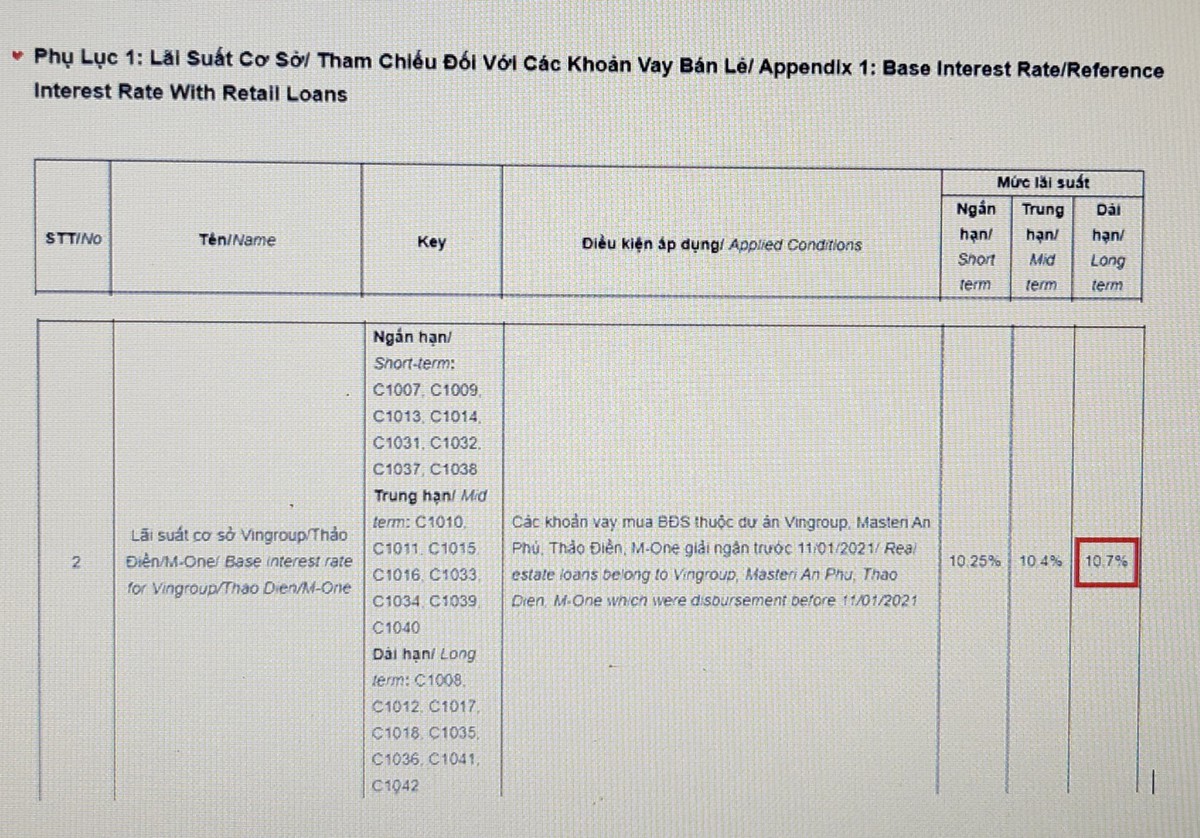

Cách 1 : LÃI SUẤT CHO VAY = LÃI SUẤT CƠ SỞ + BIÊN ĐỘ

Đây là cách tính thứ nhất , lãi suất cơ sở tuỳ ngân hàng sẽ thay đổi sau 1 hoặc 3 tháng và lãi suất này phụ thuộc vào từng thời điểm có lúc cao có lúc thấp . Tuy nhiên để biết được chính xác lãi suất cơ sở này tính như nào thì rất khó và thường bản thân mình không thích vay các ngân hàng sử dụng lãi suất cơ sở vì rất khó có thể tính được lãi suất này .

BIÊN ĐỘ : Đã được quy định trong hợp đồng tín dụng và biên độ này sẽ cố định suốt hợp đồng vay .

Cách 2 : LÃI SUẤT CHO VAY = LÃI SUẤT TIẾT KIỆM 12t hoặc 13 tháng + BIÊN ĐỘ

Đây là lựa chọn của mình khi vay vì chúng ta có thể theo dõi xem việc tăng và giảm lãi suất cho vay rất dễ và có thể dự đoán được tình hình khoản vay của chúng ta những time tới sẽ như nào . Nếu như lãi suất huy động tăng thì chắc chắn 1 hoặc 3 tháng sau lãi suất vay sẽ tăng theo .

- TỶ LỆ CHO VAY TỐI ĐA : Đây là chỉ sổ nếu càng cao thì cho phép chúng ta sử dụng đòn bẩy cao hơn .

VD : Nếu tỷ lệ này là 70% thì 1 tài sản được ngân hàng định giá 1 tỷ thì chúng ta sẽ được cho vay tối đa 700tr và chúng ta chỉ cần có 300tr là có thể mua được tài sản này .

- THỜI GIAN VAY TỐI ĐA : Đa số với các BDS với giá trị lớn thế nên thời gian vay của các khoản này thường kéo rất dài 20-30 năm tuy nhiên với thời gian vay tối đa dài hơn sẽ giảm áp lực tài chính trả nợ gốc hàng tháng cho khách hàng .

VD : Cùng vay 1 tỷ nhưng nếu với thời hạn 20 năm thì mỗi tháng chúng ta phải trả : 1 tỷ / 240 tháng ( 20 năm ) = 4tr166 .

Còn với 30 năm : 1 tỷ / 360 tháng ( 30 năm ) = 2tr777 .

- PHÍ TRẢ NỢ TRƯỚC HẠN : Đây là khoản phí chúng ta sẽ phải trả thêm nếu như trong time ngắn mà chúng ta trả nợ trước hạn . Thường đây là khoản phí các ngân hàng sẽ tính toán để cân đối LÃI SUẤT ƯU ĐÃI .

VD : Với các ngân hàng ra các gói lãi suất ưu đãi thấp và time dài thì họ sẽ có những phí trả nợ trước hạn rất cao có khi lên đến 4,5% .

- ÂN HẠN NỢ GỐC : Đây là chương trình khi chúng ta vay thì trong 1 hoặc 2 năm đầu tiên chúng ta sẽ ko phải trả gốc mà chỉ cần trả lãi để giảm được số tiền hàng tháng ngân hàng thường sử dụng ưu đãi này vào những thời điểm muốn kích thích cho vay nhiều hơn .

Đây là các chỉ sổ , ưu đãi cơ bản chúng ta cần hiểu và so sánh để lựa chọn ngân hàng vay tiền , việc này rất quan trọng khi chúng ta sử dụng đòn bẩy khi kinh doanh , đầu tư BDS .

Mình sẽ liệt kê các chỉ số nếu chúng ta

kinh doanh ( dưới 1 năm ) mà chúng ta nên lưu ý :

- Phí trả nợ trước hạn , ân hạn nợ gốc , tỷ lệ cho vay tối đa

- Lãi suất ưu đãi , biên độ , thời gian cho vay tối đa .

Chúc mọi người sẽ có thêm thông tin để lựa chọn gói vay phù hợp vs mục đích của minh .

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype

Chia sẻ thông tin hữu ích