+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị tăng tỷ trọng VSH do thủy văn thuận lợi; mua POW do là doanh nghiệp sản xuất điện hàng đầu Việt Nam; khả quan với DBD do cơ hội tăng trưởng lớn từ nhà máy công nghệ cao Nhơn Hội.

Tăng tỷ trọng VSH với giá mục tiêu 48,645 đồng/cp

Theo CTCK Mirae Asset Việt Nam (Mirae Asset), nhu cầu điện Việt Nam dự kiến duy trì tốc độ tăng trưởng bình quân 9%/năm đến 2030 nhờ tốc độ dân số tăng trưởng nhanh và dòng vốn FDI dồi dào.

Trong đó, CTCP Thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH) được kỳ vọng sẽ hưởng lợi chính từ quá trình tự do hóa thị trường điện với chi phí sản xuất thấp. Bên cạnh đó, cam kết của Nhà nước nhằm đạt được mức phát thải carbon ròng bằng 0 vào năm 2050 và việc giá than, khí tăng nhanh đã hỗ trợ tỷ lệ huy động của thủy điện so với các nguồn điện khác.

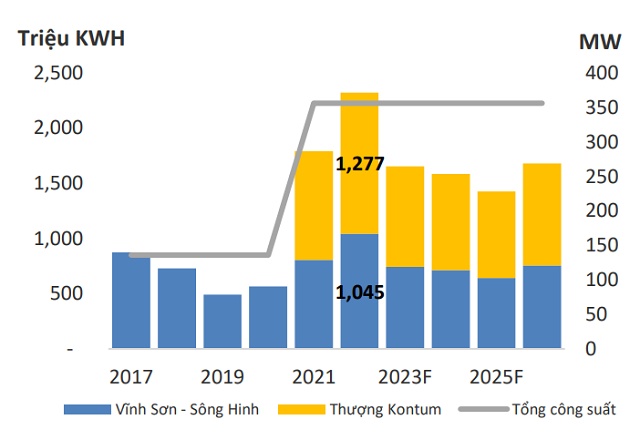

Ngoài ra, nhà máy Thượng Kontum (220MW) đã đi vào hoạt động từ tháng 4/2021 giúp VSH trở thành Công ty thủy điện lớn nhất trên sàn HOSE với tổng công suất 356MW. Hiện tại, Công ty đang đàm phán với EVN để nâng giá bán trung bình của Thượng Kontum từ 1,100 đồng/kWh lên 1,300 đồng/kWh. Nếu thành công, Lợi nhuận trước thuế (LNTT) của VSH dự kiến sẽ tăng thêm trung bình 200 tỷ đồng/năm.

Sản lượng điện sản xuất & Tổng công suất nhà máy của VSH

Mirae Asset kỳ vọng quá trình đàm phán giá bán của Thượng Kontum với EVN sẽ diễn ra nhanh hơn với sự hỗ trợ của REE Energy. Bởi REE đã chính thức hợp nhất KQKD của VSH vào BCTC từ quý 2/2021 sau khi mua lại thành công 2.2 triệu cp VSH, nâng tỷ lệ sở hữu từ 49.52% lên 50.45% từ hồi tháng 5/2022.

Mặt khác, Mirae Asset kỳ vọng sản lượng điện sản xuất của VSH sẽ cao hơn dự kiến nhờ giai đoạn La Nina kéo dài đến cuối năm 2022 với xác suất cao từ 55%-65%.

Trong năm 2022, VSH được kỳ vọng sẽ đạt 2,298 triệu kWh, tăng 29.8% so với cùng kỳ nhờ sản lượng huy động cao trong giai đoạn La Nina và giá bán bình quân được cải thiện, sản lượng điện thương phẩm. Trong đó, doanh thu thuần và lợi nhuận sau thuế lần lượt đạt 2,373 tỷ đồng, tăng 47.3% và 848 tỷ đồng, tăng 118.7%.

Với dự báo trên, Mirae Asset khuyến nghị tăng tỷ trọng với cp VSH với giá mục tiêu 12 tháng dự kiến là 48,645 đồng/cp.

Mua POW với giá mục tiêu 17,600 đồng/cp

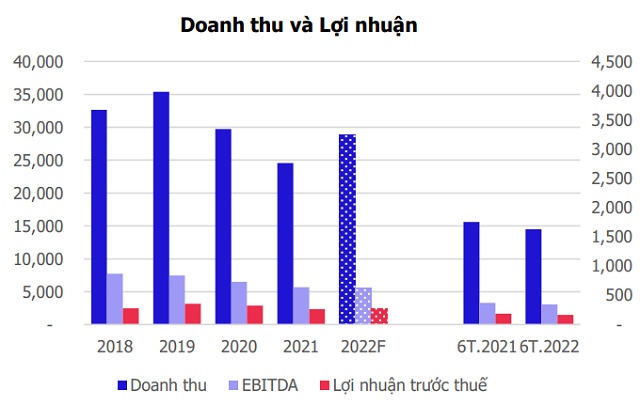

Trong 8 tháng đầu năm 2022, sản lượng điện sản xuất của Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) đạt 9.1 tỷ kwh, thực hiện 66% kế hoạch cả năm và chỉ bằng 77% cùng kỳ 2021.

Theo CTCP Chứng khoán MB (MBS), sản lượng giảm là do nhà máy nhiệt điện Vũng Áng 1 vẫn chỉ hoạt động 1 tổ máy, trong khi nhà máy Cà Mau 1 & 2 đạt mức rất thấp với 2.24 tỷ kwh.

Kết quả, doanh thu lũy kế 8 tháng của POW đạt 18,540 tỷ đồng, thực hiện 76% kế hoạch cả năm và bằng 92% cùng kỳ. Sản lượng điện thấp nhưng doanh thu cao chủ yếu do giá bán điện tăng trong kỳ khi chi phí nhiên liệu tăng.

Doanh thu và lợi nhuận trước thuế của POW giai đoạn 2018- 6T2022

Cho cả năm 2022, MBS dự báo sản lượng điện của POW có thể đạt khoảng 14.6-14.8 tỷ kwh; doanh thu đạt 28,811 tỷ đồng, lợi nhuận trước thuế đạt 2,458 tỷ đồng, lần lượt hoàn thành 119% và 284% kế hoạch năm.

Năm 2023, hoạt động của POW được dự báo sẽ khả quan hơn khi nhu cầu điện cả nước kỳ vọng tăng từ 8-10%; nhà máy Vũng Áng 1 sẽ khắc phục xong sự cố; sản lượng điện sản xuất dự báo sẽ tăng thêm từ 5–5.5 tỷ kwh.

Kết luận, MBS khuyến nghị mua cổ phiếu POW với giá mục tiêu 17,600 đồng/cp.

DBD khả quan với giá mục tiêu là 53,800 đồng/cp

Theo CTCP Chứng khoán Bảo Việt (BVSC), CTCP Dược - Trang thiết bị Y tế Bình Định (BIDIPHAR, HOSE: DBD) là doanh nghiệp tiên phong sản xuất thuốc điều trị ung thư với hơn 20 loại hoạt chất khác nhau. Công ty có những sản phẩm thuốc điều trị ung thư chiếm đến 80% thị phần về sản lượng.

Về kết quả 6 tháng đầu năm 2022, doanh thu thuần của DBD đạt 695.7 tỷ đồng, tăng 16% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 110 tỷ đồng, tăng 17.6%. Kết quả này đạt được là nhờ DBD thay đổi cơ cấu kinh doanh và đẩy mạnh bán các mặt hàng dược phẩm Công ty tự sản xuất, hiệu quả kinh doanh tăng so với cùng kỳ.

Năm 2022, BVSC ước tính doanh thu và lợi nhuận sau thuế của DBD lần lượt đạt 1,618 tỷ đồng, tăng 3.8% so với mức thực hiện năm 2021 và 201 tỷ đồng, tăng 6%.

Giai đoạn 2022 -2026, BVSC ước tính tăng trưởng kép doanh thu và lợi nhuận sau thuế của DBD lần lượt ở mức 29%/năm và 32%/năm.

Động lực tăng trưởng chính đến từ việc giành thị phần thuốc điều trị ung thư ở Nhóm 1 & Nhóm 2 tại kênh bệnh viện (ETC) sau khi nhà máy công nghệ cao Nhơn Hội đạt chuẩn EU – GMP. Bên cạnh đó là việc mở rộng nhóm ngành hàng mới tại kênh bán lẻ.

Kết luận, BVSC khuyến nghị khả quan cho cổ phiếu DBD với giá mục tiêu là 53,800 đồng/cp.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

53.30 -0.10 (-0.19%) | ||||

46.70 -0.50 (-1.06%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận