Vinamilk (VNM): Định giá hiện tại ở mức hấp dẫn với triển vọng dài hạn tích cực.

Lũy kế 6T/2021, doanh thu thuần đạt 28,906 tỷ VNĐ (giảm 2.5% YoY) – đạt 46.6% kế hoạch năm. LNST hợp nhất đạt 5,459 tỷ VNĐ (giảm 6.8% YoY) – đạt 48.6% kết hoạch năm.

Kết quả kinh doanh 1H/2021

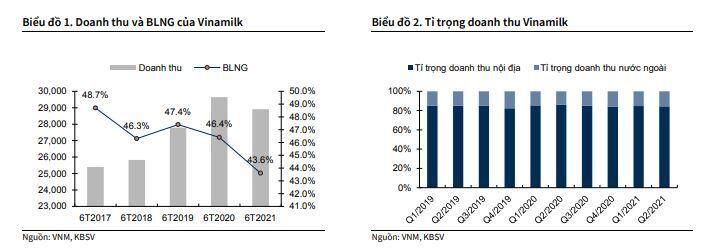

Doanh thu thuần và lợi nhuận thuần lũy kế 6T/2021 giảm YoY.

Kết thúc Q2/2021, VNM ghi nhận mức doanh thu thuần theo quý cao nhất từ trước tới nay, 15,716 tỷ VNĐ (tăng 1.4% YoY và 19.2% QoQ). Tuy nhiên, lợi nhuận sau thuế của Q2/2021 ở mức 2,862 tỷ VNĐ (giảm 7.2% YoY). Theo VNM, trong Q2/2021 doanh thu từ kinh doanh nội địa ở mức 13,251 tỷ VNĐ (giảm khoảng 0.8% YoY) do làn sóng thứ 4 của dịch bệnh Covid-19 kéo dài và vẫn chưa có dấu hiệu suy giảm trong thời gian vừa qua đã ảnh hưởng tiêu cực tới thu nhập, sức mua của khách hàng.

Trong khi đó, mảng xuất khẩu ghi nhận mức tăng trưởng hai chữ số trong Q2/2021, doanh thu thuần tăng 17.2% YoY với thị trường Trung Đông tiếp tục đóng vai trò cốt lõi của hoạt động xuất khẩu. Ngoài ra, trong tháng 6 công ty cũng nhận thêm được lượng lớn các đơn đặt hàng đến từ các đối tác tại thị trường như Mỹ, Đài Loan và Trung Quốc. Doanh thu đến từ các chi nhánh tại nước ngoài đạt mức tăng trưởng 12.8% YoY - đạt 858 tỷ VNĐ với động lực tăng trưởng chính đến từ sự phục hồi của Driftwood khi các trường học tại Mỹ đã mở cửa trở lại sau thời kì dịch bệnh.

Biên lợi nhuận gộp bị ảnh hưởng bởi giá nguyên liệu đầu vào.

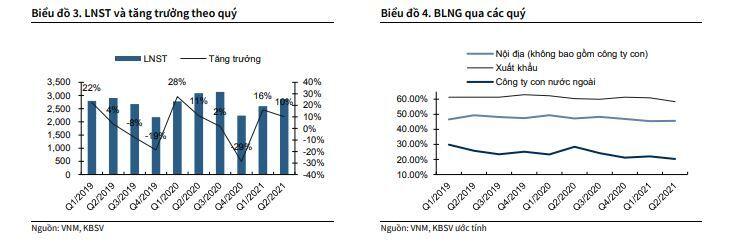

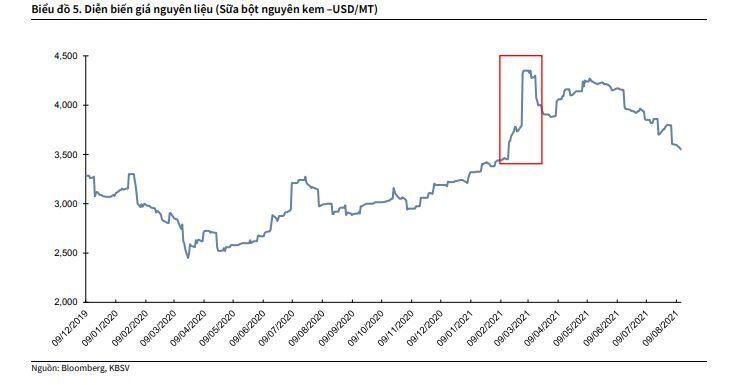

Trong Q2/2021, BLNG hợp nhất ở mức 43.6%, đi ngang so với Q1/2021 tuy nhiên, lũy kế 6T2021 giảm 2.8 điểm % YoY (biểu đồ 1) với nguyên nhân chính đến từ sự gia tăng của chi phí nguyên vật liệu đầu vào như bột sữa nguyên kem (tăng 24% YTD) do nhu cầu lớn nhập khẩu lớn đến chủ yếu từ Trung Quốc trong khi sản lượng sản xuất chính (chủ yếu tại châu Đại Dương) lại giảm (biểu đồ 4)

Giảm chi phí bán hàng và quản lý nhằm bảo vệ lợi nhuận.

Chi phí bán hàng và quản lý giảm 4.8% YoY, chiếm 22.7% tổng doanh thu trong Q2/2021. Lũy kế 6T/2021, chi phí này giảm 8.7% YoY và chiếm 22.5% - giảm từ mức 24%. Tỷ lệ này giảm xuống là do công ty kiểm soát các chi phí bán hàng và khuyến mãi nhằm bảo vệ lợi nhuận khi phải chịu áp lực từ giá nguyên vật liệu đầu vào tăng mạnh.

Biên LNST giảm nhẹ do tác động từ việc tăng chi phí QLBH và thuế TNDN.

LNST của Q2/2021 đạt 2,862 tỷ đồng (biểu đồ 3), giảm 7.2% YoY. Biên LNST hợp nhất ở mức 18,2%, mức sụt giảm này chủ yếu đến từ việc VNM đã tăng chi phí quản lý, bán hàng trong quý 2 cho hoạt động marketing

Luận điểm đầu tư

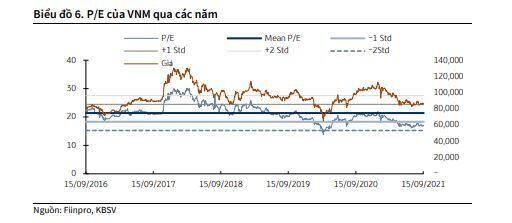

Định giá hiện tại ở mức hấp dẫn.

Hiện tại, cổ phiếu VNM đang được giao dịch với mức định giá khoảng 18x lần cho giai đoạn 2021-2022. Trong quá khứ, với giai đoạn 5 năm gần đây, mức P/E trung bình của VNM là 22x lần.

Vị thế của doanh nghiệp đầu ngành sữa Việt Nam với thị phần lớn và các hoạt động M&A. MCM sẽ là động lực cho tăng trưởng trong tương lai.

VNM luôn giữ vững vị trí đầu về thị phần ngành sữa, ước tính tới cuối 2020 thị phần của VNM chiếm khoảng 45% (đã bao gồm MCM). Với lợi thế thương hiệu lớn, mạng lưới phân phối rộng khắp (13 nhà máy ở nhiều tỉnh thành trên toàn quốc) cùng đội ngũ lãnh đạo có nhiều năm kinh nghiệm trong ngành, chúng tôi cho rằng cổ phiếu VNM vẫn rất hấp dẫn trong dài hạn. Tận dụng những lợi thế kể trên:

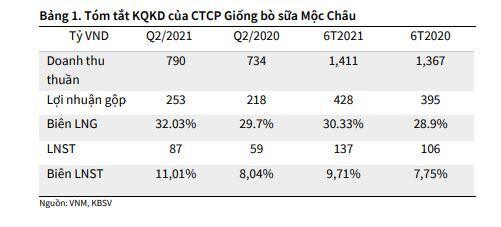

DTT của CTCP Giống Bò Sữa Mộc Châu (MCM) đạt 1,411 tỷ đồng lũy kế 6T/2021 (tăng 3.2% YoY) nhờ sử dụng tốt đòn bẩy và kênh phân phối của Vinamilk.

BLNG của MCM được cải thiện tích cực đạt 30.3% (tăng từ 28.9% svck 2020) nhờ tận dụng được các nguồn lực từ Vinamilk. Chúng tôi cho rằng dư địa tăng trưởng của MCM còn rất lớn khi các sản phẩm chỉ đang tập trung ở khu vực phía Bắc. Ngoài ra, phía công ty cho biết Vinamilk cũng rất tích cực tìm kiếm các đối tác nhằm thực hiện M&A, qua đó giúp VNM gia tăng thị phần trên thị trường.

Kỳ vọng BLNG được cải thiện trong 6 tháng cuối năm.

Theo chia sẻ từ VNM, công ty đã chủ động kí hợp đồng với các nhà cung cấp của một số nguyên vật liệu chính nhằm cố định giá mua cho 6 tháng cuối năm. Ngoài ra, giá của một số nguyên vật liệu đầu vào chính như bột sữa đã có xu hướng ổn định hơn thời điểm Q1/2021 (biểu đồ 4). Vì vậy, chúng tôi kỳ vọng BLNG của VNM sẽ được cải thiện trong nửa cuối năm 2021 sẽ cao hơn 6 tháng đầu năm.

Nguồn thu mới đến từ liên doanh với Del Monte Philippines Inc. (DMPI).

Trong tháng 8/2021, Vinamilk đã công bố sẽ hợp tác liên doanh với Del Monte Philippines Inc. (DMPI) – công ty con của Del Monte Pacific Limited, là một doanh nghiệp thực phẩm hàng và đồ uống hàng đầu tại Philippines. Theo đó, mỗi bên sẽ góp vốn 3 triệu USD vào công ty liên doanh, DMPI sẽ phân phối các sản phẩm của Vinamilk tại Philippines và các sản phẩm sẽ mang nhãn hiệu của cả 2 thương hiệu Del Monte và Vinamilk. Đây được coi là dấu hiệu tốt cho Vinamilk trong tương lai khi mà Philippines là quốc gia đông dân thứ hai tại Đông Nam Á; hơn nữa, DMPI cũng là một nhãn hiệu đã khẳng định được tên tuổi tại quốc gia này với mạng lưới phân phối rộng khắp quốc gia, các sản phẩm xuất hiện ở 100,000 cửa hàng phủ toàn Philippines

Kỳ vọng dịch bệnh sớm được kiểm soát trên cả nước cũng như trên toàn cầu giúp gia tăng nhu cầu tiêu thụ sữa

Với làn sóng thứ 4 của dịch bệnh Covid – 19, đi kèm với giãn cách xã hội tại các thành phố lớn kéo dài (TP.HCM và Hà Nội) từ giữa tháng 5 đã ảnh hưởng lớn tới sức mua của người tiêu dùng trong thời gian qua. Tuy nhiên, với việc vaccines sẽ liên tục được đưa về Việt Nam trong Q3 và Q4/2021 và kế hoạch tiêm chủng của chính phủ Việt Nam, chúng tôi kỳ vọng rằng dịch bệnh sẽ sớm được kiểm soát trong Q4/2021, khi đó các yếu tố vĩ mô bao gồm sức mua của người tiêu dùng sẽ được cải thiện tích cực vào Q1/2022.

Nguồn cung cấp sữa tươi nguyên liệu organic từ Lào dự kiến bắt đầu vào Q1/2022 – tạo lợi thế cạnh tranh tốt.

Hện tại, trang trại đầu tiên trong Tổ hợp bò sữa Lao – Jargo đang trong quá trình hoàn thiện. Trang trại đầu tiên này dự kiến sẽ có đàn bò với số lượng 8,000 con qua đó tạo công suất 120 tấn sữa/ngày (tương đương 44,000 tấn/năm). Tính tới thời điểm tháng 5/2021, trang trại đã hoàn thiện chứng nhận Organic cho diện tích hơn 600ha theo tiêu chuẩn EU/NOP và đang trong quá trình nhập them máy móc, trang thiết bị cùng các công nghệ tiên tiến. Thông tin từ VNM cho biết dự kiến trong Q1/2022, trang trại này sẽ bắt đầu cung cấp sữa (sẽ được vận chuyển về nhà máy sữa tại Nghệ An).

Ngoài ra, cũng trong Q2/2021, VNM đã cho ra mắt hệ thống trang trại sinh thái Vinamilk Green Farm tại Tây Ninh, Quảng Ngãi và Thanh Hóa – nhằm cung cấp nguồn nguyên liệu của sản phẩm mới như Sữa tươi Vinamilk Green Farm.

Theo tìm hiểu của chúng tôi, hiện tại đối với các doanh nghiệp sản xuất sữa nội địa có nguồn sữa tươi nguyên liệu organic ngoài VNM còn có sự xuất hiện của tập đoàn TH True Milk với quy mô sản xuất sữa organic từ đàn bò 1,000 con và Nutifood (đầu tư liên doanh với tập đoàn Backahill) sản xuất sữa organic tại Thụy Điển. Ngoài ra, nguồn sữa organic cũng đến từ các thương hiệu ngoại khác như Dutch Lady, Nestlé,… Tuy nhiên, chúng tôi cho rằng VNM vẫn giữ được lợi thế cạnh tranh so với phần còn lại cho thị trường sữa nguyên liệu organic như sau:

Đối với doanh nghiệp nội địa như TH True Milk, VNM có lợi thế về số lượng đàn bò cấp sữa nguyên liệu organic khi TH True Milk có quy mô 1,000 con trong khi VNM sở hữu đàn 1,000 con (theo báo cáo thường niên 2020) tại trang trại organic ở Đà Lạt và sắp tới là 8,000 con cho trang trại ở Lào (giai đoạn 1).

Đối với các doanh nghiệp ngoại phải nhập khẩu nguồn sữa nguyên liệu organic vào Việt Nam, VNM có lợi thế nhờ tiết kiệm được chi phí vận chuyển nhờ hệ thống trang trại và nhà máy sản xuất phủ khắp trên toàn quốc. Ngoài ra, trang trại organic mới tại Lào có vị trí địa lý sát với Việt Nam, do đó việc vận chuyển phần nào cũng trở nên dễ dàng.

Dự phóng kết quả kinh doanh, định giá và khuyến nghị

Dự phóng kết quả kinh doanh

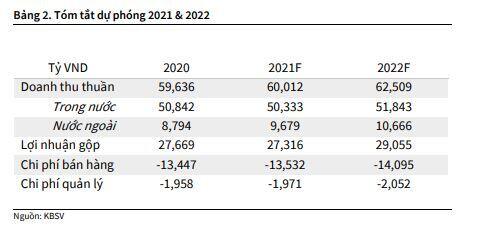

Trong năm 2021, chúng tôi dự phóng mức doanh thu 60,012 tỷ VND (+0.6% YoY) và LNST đạt 10,702 tỷ VND (-3.5% YoY). DTT và LNST dự báo cho năm 2022 lần lượt là 62,509 tỷ VND (tăng 4.16% YoY) và 11,779 tỷ VND (tăng 9.9% YoY).

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()