Vinamilk (VNM): Đã chốt giá sữa bột đến cuối năm, dự kiến lãi quý 2 tăng trưởng 2 chữ số

Nhờ tăng cường giới thiệu các sản phẩm cải tiến, kênh xuất khẩu của Vinamilk đã ghi nhận tăng trưởng tích cực trong quý 1/2024.

Trong bối cảnh toàn ngành sữa Việt Nam giảm 2,8% trong quý 1/2024, Công ty Cổ phần Sữa Việt Nam (Vinamilk, mã cổ phiếu VNM) ghi nhận mức tăng trưởng vượt trội tại hầu hết các mảng sản phẩm.

Trong quý 1/2024, Công ty Cổ phần Sữa Việt Nam (Vinamilk, mã cổ phiếu VNM - sàn HoSE) ghi nhận doanh thu đạt 14.112 tỷ đồng và lợi nhuận sau thuế đạt 2.200 tỷ đồng, lần lượt tăng 1,4% và 16% so với cùng kỳ năm trước. Qua đó, hoàn thành 22% kế hoạch doanh thu và 24% và kế hoạch lợi nhuận cả năm.

Bóc tách dữ liệu cho thấy, doanh thu từ thị trường trong nước của Vinamilk trong quý đầu năm đã tăng 2% so với cùng kỳ năm 2023 khi hầu hết các mảng sản phẩm ghi nhận sự tăng trưởng tích cực. Nổi bật, doanh thu từ sữa đặc, sữa chua uống/ăn tăng trưởng 2 chữ số; doanh thu từ sữa hạt tăng trưởng 70%.

Trong khi đó, mảng sữa công thức trẻ em vẫn suy giảm so với cùng kỳ năm trước trong bối cảnh tỷ lệ sinh tại Việt Nam có xu hướng giảm, người tiêu dùng ưu tiên dùng sữa mẹ cho trẻ sơ sinh; và một bộ phận chuyển sang sử dụng sữa công thức pha sẵn.

Tuy nhiên, kết quả kinh doanh của Vinamilk tiếp tục được các tổ chức tài chính đánh giá vượt trội hơn so với mặt bằng chung toàn thị trường. Theo hãng nghiên cứu thị trường AC Nielsen, toàn ngành sữa Việt Nam trong quý 1/2024 giảm 2,8% so với cùng kỳ năm 2023; trong đó, danh mục sữa công thức trẻ em giảm tới 20%.

Bên cạnh đó, hoạt động kinh doanh của Vinamilk còn được hỗ trợ nhờ kênh xuất khẩu tăng trưởng 6% khi hãng này tăng cường giới thiệu các sản phẩm cải tiến hơn, như sữa chua vị sầu riêng cho thị trường Trung Quốc. Doanh thu từ các công ty con ở nước ngoài trong quý 1/2024 của Vinamilk cũng tăng 9,6% so với cùng kỳ năm 2023.

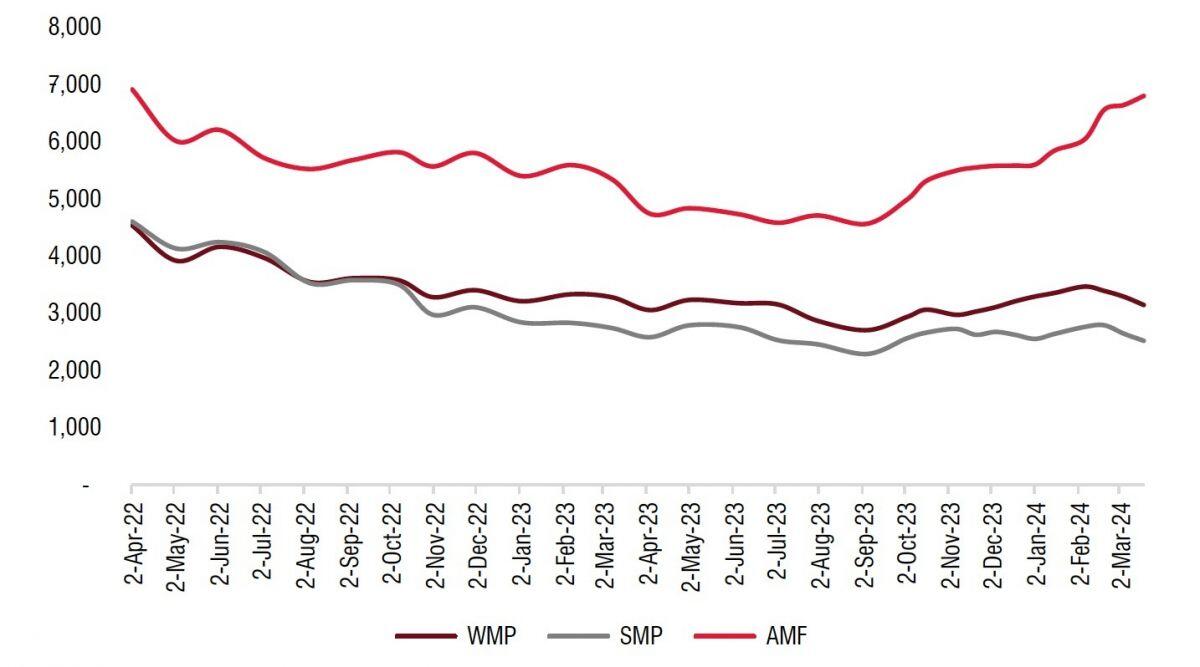

Diễn biến giá bột sữa nguyên kem (WMP), bột sữa gầy (SMP), bột sữa khan (AMF) trên thị trường quốc tế từ tháng 4/2022 đến tháng 3/2024. (Nguồn: GDT, SSI Research)

Ngoài ra, nhờ hưởng lợi từ giá nguyên liệu nên biên lợi nhuận gộp của Vinamilk được cải thiện mạnh, từ 38,8% lên mức 41,8% trong quý 1/2024.

Ban lãnh đạo Vinamilk cũng cho biết, với mức giá nguyên liệu ổn định, công ty đã chốt giá sữa bột nguyên kem (WMP) và sữa bột tách kem (SMP) nhập khẩu đến quý 4/2024; nguồn cung trong nước và đóng gói đến tháng 11 - 12/2024.

Dựa trên các diễn biến thị trường hiện tại, SSI Research dự báo, biên lợi nhuận gộp quý 2/2024 của Vinamilk sẽ tiếp tục cải thiện so với cùng kỳ. Qua đó, kỳ vọng lợi nhuận sau thuế quý 2/2024 của hãng sữa này sẽ duy trì đà tăng trưởng 2 chữ số.

Bên cạnh việc hưởng lợi từ giá nguyên liệu đầu vào giảm, tiêu thụ tiếp tục duy trì tích cực, triển vọng kinh doanh của Vinamilk trong thời gian tới còn được hỗ trợ bởi loạt dự án trọng điểm.

Khối lượng giao dịch và xu hướng giá cổ phiếu VNM của Vinamilk trong 12 tháng qua. (Nguồn: TradingView)

Trong đó, Vinamilk đang triển khai tổ hợp sản xuất thịt bò Vinabeef Tam Đảo tại tỉnh Vĩnh Phúc với tổng giá trị 500 triệu USD và dự kiến sẽ chính thức vận hành vào cuối năm nay. Đây là dự án liên doanh giữa Vinamilk, Tổng Công ty Chăn nuôi Việt Nam - CTCP (Vilico, công ty thành viên của Vinamilk) và Tập đoàn Sojitz (Nhật Bản).

Ngoài ra, Vinamilk đang lên kế hoạch khởi công xây dựng nhà máy sữa Hưng Yên vào tháng 6 - 7/2024. Dự án nhằm hỗ trợ công suất cho Nhà máy sữa Bắc Ninh và tiến sâu hơn vào thị trường khu vực miền Bắc.

Nhà máy này dự kiến có công suất thiết kế đạt 400 triệu lít/năm, tổng mức đầu tư đạt 4.600 tỷ đồng, và là nhà máy lớn thứ tư trong chuỗi nhà máy tại miền Bắc của Vinamilk. Tính đến thời điểm hiện tại, Vinamilk đang có 14 nhà máy trên toàn quốc.

Theo đó, SSI Research dự báo, doanh thu thuần năm 2024 của Vinamilk sẽ đạt 63.700 tỷ đồng và lợi nhuận sau thuế đạt 10.100 tỷ đồng, lần lượt tăng 6% và 12% so với năm 2023.

Đặc biệt, SSI Research đánh giá, cổ phiếu VNM của Vinamilk có khả năng được hưởng lợi từ việc FTSE Russell nâng hạng thị trường chứng khoán Việt Nam nhờ tính thanh khoản cao và không có giới hạn sở hữu nước ngoài.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()