VCS – Phục hồi nhưng không thể nhanh

Trong các phiên gần đây VCS tăng giá cổ phiếu khá tốt và cũng thu hút được sự chú ý khá nhiều từ phía các nhà đầu tư trên thị trường. Câu hỏi đặt ra là đông lực tăng trưởng của giá cổ phiếu đến từ đâu và FA doanh nghiệp đã tốt để đầu tư hay chưa? Trong bài viết này chúng ta sẽ cùng đi phân tích và bóc tách các điểm nhấn đáng chú ý nhất về VCS để từ đó hiểu rõ hơn về cổ phiếu này.

I. Kết quả kinh doanh

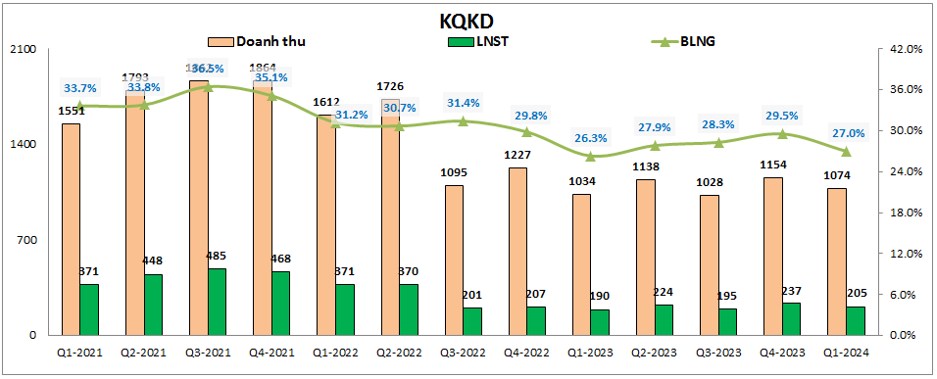

Như thường lệ chúng ta cũng sẽ đảo qua một lượt về kết quả kinh doanh trong các năm qua của VCS để xem việc kinh doanh của công ty đang như thế nào trước khi đi phân tích những kỳ vọng tương lai của cổ phiếu. Kết thúc Q1-2024 VCS ghi nhận doanh thu thuần đạt 1,074 tỷ đồng, tăng nhẹ 3.9% yoy. Lợi nhuận sau thuế ghi nhận 205 tỷ đồng, tăng 7.7% yoy. Đáng chú ý dù là tăng trưởng nhỏ nhưng Q1-2024 chính là quý đầu tiên mà VCS tăng trưởng được doanh thu trở lại sau 7 quý giảm liên tiếp trước đó. (Hình 1)

Biên lợi nhuận gộp của công ty đạt 27% và có dấu hiệu duy trì đi ngang trong khoảng 26-29% trong các quý gần đây. Nguyên nhân khiến cho biên lợi nhuận gộp của VCS giảm trong năm 2022-2023 cho tới nay là do nhu cầu thị trường tiêu thụ đá gặp nhiều khó khăn nên để cạnh tranh công ty đã phải hạ giá bán tại nhiều thị trường để duy trì doanh thu cho công ty. Tuy nhiên từ 2024 công ty đã thông tin trong cuộc họp ĐHCĐ gần nhất rằng sẽ không tiếp tục giảm giá bán tiếp nữa để cạnh tranh mà sẽ hướng tới việc tăng dịch vụ, chất lượng sản phẩm để cạnh tranh. Điều này sẽ kỳ vọng giúp biên lợi nhuận gộp của VCS dừng đà giảm và phục hồi dần được trong các quý tới.

Về thị trường kinh doanh, thị trường xuất khẩu vẫn là thị trường chính đóng góp vào doanh thu và lợi nhuận cho công ty với tổng tỉ trọng khoảng 88.5%, trong đó lớn nhất là thị trường Mỹ khi đóng góp tới 60% doanh thu, tiếp theo là thị trường canada và các thị trường khác. Thị trường nội địa đóng góp 11.5% doanh thu cho VCS.

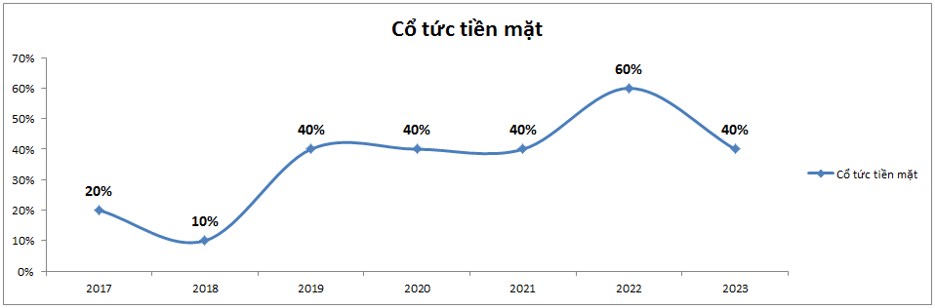

Về bức tranh tài chính, VCS vẫn duy trì nền tảng tài chính lành mạnh với việc nợ vay ở mức thấp, thậm chí còn thấp hơn cả lượng tiền + tương đương tiền. Cụ thể tới cuối Q1-2024 tổng nợ vay của VCS là khoảng 1,000 tỷ đồng, trong đó gần như toàn bộ đều là nợ vay ngắn hạn để phục vụ dòng tiền kinh doanh cho công ty và lượng tiền + tương đương tiền là gần 1,600 tỷ đồng nên có thể coi gần như là VCS không có nợ vay. Chưa kể trong nhiều năm trở lại đây dù việc kinh doanh gặp nhiều khó khăn hơn nhưng VCS vẫn duy trì rất tốt chính sách cổ tức bằng tiền cho cổ đông. (Hình 2)

Cụ thể từ 2019 cho tới nay VCS luôn duy trì cổ tức tiền mặt trong khoảng 40-60%. Với việc 2024 sẽ tiếp tục chia cổ tức 40% cho lợi nhuận của 2023 và thị giá cổ phiếu hiện tại đang khoảng 80k/cp thì lợi suất cho cổ đông cũng vào khoảng 5%/ năm và tương đương với lãi suất gửi ngân hàng.

II. Bóc tách kết quả kinh doanh

Vì VCS kinh doanh một mảng là đá nhân tạo nên chúng tôi sẽ bóc tách kết quả kinh doanh của công ty theo thị trường từng nước để chúng ta nắm rõ hơn hiện trạng kinh doanh của VCS ở từng nước đó đang ra sao cũng như dư địa tăng trưởng tại thị trường đó còn nhiều hay không.

1. Thị trường Mỹ

Đây là thị trường kinh doanh lớn nhất của VCS với tỉ trọng đóng góp vào doanh thu lên tới 60% và cũng là thị trường kinh doanh lâu năm của công ty.

Trong năm 2023 ngành kinh doanh đá chung tại thị trường Mỹ và với VCS nói riêng đều gặp khó khăn do nhu cầu tiêu thụ giảm. Cụ thể xét theo m² đá thạch anh nhập vào thị trường Mỹ trong năm 2023 đạt 17.4 triệu m², giảm 13% yoy, còn nếu tính theo giá trị nhập khẩu thì tổng giá trị nhập khẩu vào thị trường Mỹ đạt 1.4 tỷ USD, giảm 19% yoy. Chưa kể số lượng nhà sản xuất đá thạch anh tại các nước đối thủ như Ấn Độ, Trung Quốc, Malaysia gia tăng nhanh chóng khiến cho áp lực cạnh tranh là khá gay gắt. Từ 2019 VCS đã giảm khoảng 20% giá bán các sản phẩm để cạnh tranh với các đối thủ. Điều này khiến cho biên lợi nhuận gộp của công ty giảm trong các năm gần đây.

Trong năm 2024 công ty xác định sẽ không tiếp tục giảm giá bán để cạnh tranh nữa mà xác định rõ phân khúc của VCS là phân khúc cao cấp hơn, vì vậy VCS sẽ tập trung vào công tác R&D để tạo lợi thế cạnh tranh bằng sự khác biệt. Về tiềm năng thị trường đá thạch anh tại Mỹ trong năm 2024 theo chúng tôi sẽ có sự hồi phục nhưng tốc độ hồi phục sẽ là không cao và ở dạng hồi phục chậm. Động lực phục hồi sẽ tới từ mảng xây dựng nhà máy và sửa chữa nhà ở thay vì xây dựng mới.

Ngoài động lực tới từ sự phục hồi chậm trong 2024 thì thị trường Mỹ còn có 2 rủi ro với VCS là:

Đầu tiên là việc VCS có thể phải đối diện với nguy cơ bị kiện về vấn đề chống bán phá giá/ chống trợ cấp/ chống lẩn tránh với sản phẩm nhập khẩu từ Việt Nam. Hiện Mỹ đã áp dụng biện pháp chống bán phá giá và chống trợ cấp đối với các sản phẩm đá nhân tạo nhập khẩu từ Trung Quốc, Ấn Độ và Thổ Nhĩ Kỳ. Nắm được điều này VCS cũng đã có sự chuẩn bị để đáp ứng điều tra từ Mỹ nếu có.

Tiếp theo là vấn đề bụi phổi silicosis, đây là vấn đề đang ồn ào trên thế giới và là rủi ro mà VCS đang phải đối diện. Hiện công ty cũng đang có các giải pháp để phòng ngừa và đối phó với vấn đề trên.

Như vậy thị trường Mỹ được kỳ vọng sẽ phục hồi dần trong các năm tới nhưng mức độ hồi phục sẽ là chậm và mức độ canh tranh tăng lên sẽ khiến VCS khả năng cao chỉ tăng nhẹ về doanh thu trong năm 2024 và 2025. VCS sẽ tập trung hơn vào cải thiện giá vốn đầu vào để cải thiện biên lợi nhuận gộp trong năm tới.

Cụ thể công ty sẽ nhận chuyển nhượng toàn bộ dự án nhà máy sản xuất nhựa Polyester từ công ty cổ phần tập đoạn Phượng Hoàng Xanh A&A. Dự án sẽ được chia làm 2 giai đoạn với tổng công suất 50,000 tấn/ năm, trong đó giai đoạn 1 là 25,000 tấn/ năm với doanh thu ước tính khoảng 40 triệu USD/ năm. Hiện nhà máy đã đầu tư xong giai đoạn 1 và hoạt động với khoảng 80% công suất. Giai đoạn 2 sẽ cần bổ sung thêm các sản phẩm nhựa khác. Nhà máy sẽ giúp VCS có thể chủ động về nguồn nguyên liệu, đáp ứng 100% nhu cầu cho công ty. Như vậy sau khi hoàn tất chuyển nhượng dự án VCS chắc chắn sẽ giảm được chi phí giá vốn đầu vào và qua đó có thể cải thiện biên lợi nhuận gộp của mình.

2. Thị trường xuất khẩu còn lại

Ngoài thị trường chính xuất khẩu là Mỹ với khoảng 60% tỉ trọng thì các thị trường lớn khác là Canada với khoảng gần 20% và EU với 7-8% tỉ trọng doanh thu của công ty. 2 thị trường này cũng đang gặp nhiều khó khăn trong vài năm gần đây do nền kinh tế chậm lại cũng như áp lực canh tranh gay gắt từ các sản phẩm giá rẻ và công ty đang tìm cách gia tăng trải nghiệm sản phẩm tới khách hàng cũng như quảng bá thương hiệu của công ty bằng việc mở thêm đại lý phân phối để tăng độ phủ.

Trong thời gian tới 2 thị trường này cũng sẽ được kỳ vọng phục hồi chậm trở lại nhờ vào việc các quốc gia bắt đầu quá trình hạ lãi suất để hỗ trợ cho nền kinh tế phục hồi, qua đó phục hồi nhu cầu xây dựng, sửa chữa tại các quốc gia trên.

Trong năm 2023 VCS gặp khó khăn lớn khi tháng 8/2023 đã phải từ bỏ thị trường Úc khi liên đoàn lao động nước này cấm nhập khẩu đá thạch anh nhân tạo. Thị trường Úc từng là một thị trường xuất khẩu lớn của VCS với doanh thu đến từ thị trường này từng chiếm khoảng 10% doanh thu của VCS. Mức nền kinh doanh theo đó bị giảm từ Q3-2023 trở đi và từ Q3 tới với mức nền thấp cũng là điều kiện hỗ trợ VCS có thể dễ dàng phục hồi trở lại hơn.

Trong các năm tới VCS cũng sẽ mở rộng việc tìm kiếm thị trường mới nhằm tăng độ phủ thương hiệu, giúp VCS có thể tiếp tục tăng trưởng bền vững. Các thị trường có thể được hướng tới có thể là Algeria và một số nước thuộc bắc phi. Ngoài ra trong cuộc họp đại hội cổ đông gần đây lãnh đạo công ty cũng đã chi sẻ lý do không phát triển tại thị trường châu Á hay Trung Đông, cụ thể:

Tại thị trường châu Á thì Trung Quốc là thị trường lớn nhất, nhưng tại đây công ty không thể cạnh tranh được về giá bán với các công ty nội địa Trung Quốc. Còn tại thị trường Nhật Bản thì đây là thị trường chuộng các sản phẩm mỏng, nhẹ. Công ty có thể lam được các sản phẩm này nhưng do volume tiêu thụ của thị trường không lớn nên công ty chưa có kế hoạch đầu tư tại thị trường này.

Về thị trường Trung Đông, đây là thị trường có sự phân hóa khá lớn, người giàu thì lại có nhu cầu các sản phẩm rất cao cấp còn đa phần người dân còn lại thì lại ưa chuộng các sản phẩm có giá thành rẻ đến từ Trung Quốc nên VCS khó có lợi thế cạnh tranh ở cả 2 phân khúc.

Với những chia sẻ khá chi tiết trên cho thấy công ty cũng đã tìm hiểu khá kỹ các thị trường trên tại Châu Á nên chúng ta khó có thể kỳ vọng trong ngắn hạn công ty sẽ phát triển tại thị trường này.

3. Thị trường nội địa

Đây là thị trường mà trong 2023 VCS đã tập trung khai thác và tăng độ phủ thương hiệu để phát triển tại thị trường nội địa của mình. Trong năm 2023 tổng doanh thu tại thị trường trong nước đạt khoảng 500 tỷ đồng, chiếm khoảng hơn 10% tỉ trọng đóng góp vào doanh thu của công ty.

Trong năm 2023 vừa qua công ty đã đẩy khá nhiều chi phí marketting để tăng độ nhận diện thương hiệu của VCS tại thị trường nội địa. Tuy nhiên thị trường Việt Nam tuy có dân số cao vào khoảng 100 triệu dân nhưng mức thu nhập trung bình thấp hơn nhiều so với các nước mà VCS đang kinh doanh, ngoài ra thị hiếu người Việt Nam vẫn ưa các sản phẩm giá rẻ hơn và yêu cầu về chất lượng sản phẩm là chưa cao. Vì thế để kỳ vọng thị trường nội địa sẽ tăng trưởng được mạnh trong thời gian tới là khá khó.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta thấy rằng hầu hết các thị trường mà VCS đang kinh doanh đều trong trạng thái sẽ phục hồi chậm trong 1-2 năm tới và qua đó cũng phần nào giúp doanh thu của VCS phục hồi nhẹ trong 2024. Động lực tăng trưởng có lẽ sẽ nằm phần lớn hơn ở việc công ty có thể cải thiện biên lợi nhuận gộp nhờ việc chuyển nhượng nhà máy phục vụ nguyên liệu cho công ty giúp giảm giá đầu vào.

Kết hợp lại chúng tôi thấy rằng năm 2024 VCS có thể tăng trưởng nhẹ về doanh thu với khoảng 5-10% so với 2023 và tăng trưởng lợi nhuận khoảng 10-15%, phù hợp với kế hoạch kinh doanh mà công ty đã đề ra. Về định giá, hiện VCS đang giao dịch vùng giá quanh 80k/cp, tương ứng mức P/E khoảng 14.9 lần và PE fw cho năm 2024 khoảng 13.8 lần. Nếu so với mức định giá trung bình trong lịch sử cổ phiếu VCS thì mức định giá này là không cao và phù hợp nhưng chúng ta cần nhớ trong quá khứ VCS luôn duy trì được sự tăng trưởng cao trong khoảng 20-40%/ năm nên xứng đáng được định giá cao chứ hiện tại nếu duy trì mức tăng trưởng 10% thì theo chúng tôi mức định giá trên là không hề rẻ và VCS không phải cổ phiếu hấp dẫn để đầu tư với chúng tôi ở giá hiện tại. Quá trình tăng giá gần đây có lẽ được hỗ trợ phần lớn từ thị trường chung đang khá tích cực cũng như các tin tức về xuất khẩu cũng hỗ trợ cho cổ phiếu. Cá nhân chúng tôi không đánh giá cao VCS và cho rằng có nhiều cơ hội rõ ràng hơn ở các cổ phiếu khác để có thể đầu tư trong thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()