Từ Hoa Kỳ đến Bắc Kinh: Cuộc đua giành lại quyền lực trong chuỗi cung ứng đất hiếm!

Những nguyên tố đất hiếm – gồm 17 kim loại với những cái tên ít người biết đến như gadolinium hay dysprosium – đang nổi lên như một trong những tài nguyên chiến lược quan trọng bậc nhất của thế giới. Từng chỉ là lĩnh vực chuyên biệt dành cho các nhà khoa học vật liệu, đất hiếm đã trở thành tâm điểm của địa chính trị toàn cầu kể từ cuộc chiến thương mại Mỹ - Trung, khi vai trò không thể thay thế của chúng trong công nghệ hiện đại trở nên quá rõ ràng để có thể phớt lờ.

Những nguyên tố “vô hình” vận hành thế giới hiện đại

Các nguyên tố này có cấu trúc hóa học tương tự nhau, mang trong mình những đặc tính quang học, từ tính và điện học độc đáo khiến chúng trở nên không thể thay thế trong vô số ngành công nghiệp. Terbium và yttrium tạo nên sắc màu rực rỡ cho màn hình điện thoại và tivi. Cerium được sử dụng trong bộ xúc tác để làm sạch khí thải xe hơi. Neodymium và praseodymium lại là thành phần chủ chốt của động cơ nam châm vĩnh cửu trong xe điện và tua-bin gió.

Từ chất bán dẫn, máy MRI, điều trị ung thư cho đến công nghệ năng lượng xanh – đất hiếm chính là nền tảng thầm lặng của nền văn minh hiện đại.

Cái tên “đất hiếm” và thực tế trái ngược

Trái với tên gọi, các nguyên tố đất hiếm không thật sự hiếm trong vỏ Trái đất – ví dụ, cerium thậm chí còn phổ biến hơn thiếc hay chì. Vấn đề nằm ở chỗ: rất ít nơi có thể khai thác chúng với nồng độ đủ cao để đem lại hiệu quả kinh tế.

Quá trình tách chiết đòi hỏi lượng nước và năng lượng khổng lồ, trong khi việc các nguyên tố này thường nằm lẫn với uranium và thorium khiến nguy cơ ô nhiễm phóng xạ cho đất và nước ngầm trở thành thách thức môi trường nghiêm trọng. Chính các rào cản kỹ thuật và chi phí này đã định hình bản đồ địa chính trị của ngành công nghiệp đất hiếm toàn cầu.

Vị thế áp đảo của Trung Quốc

Từ thập niên 1960 đến 1980, Mỹ là trung tâm sản xuất đất hiếm của thế giới. Nhưng sự trỗi dậy có tính chiến lược của Trung Quốc đã hoàn toàn thay đổi cục diện. Chi phí khai thác thấp và chính sách trợ giá mạnh mẽ giúp Bắc Kinh chiếm lĩnh thị trường, thiết lập vị thế gần như độc quyền.

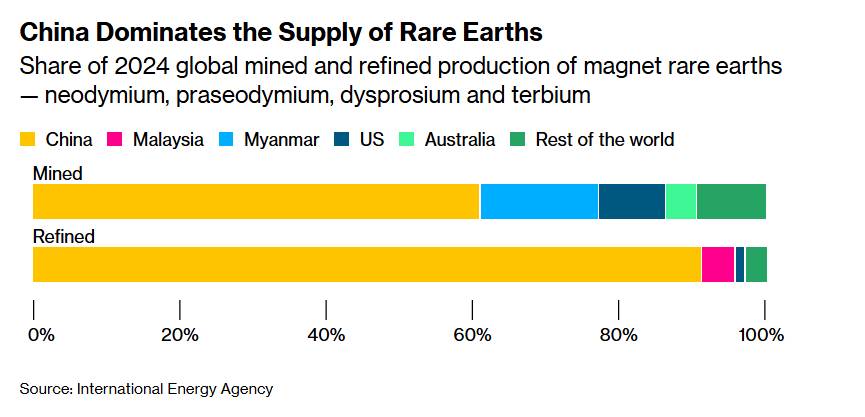

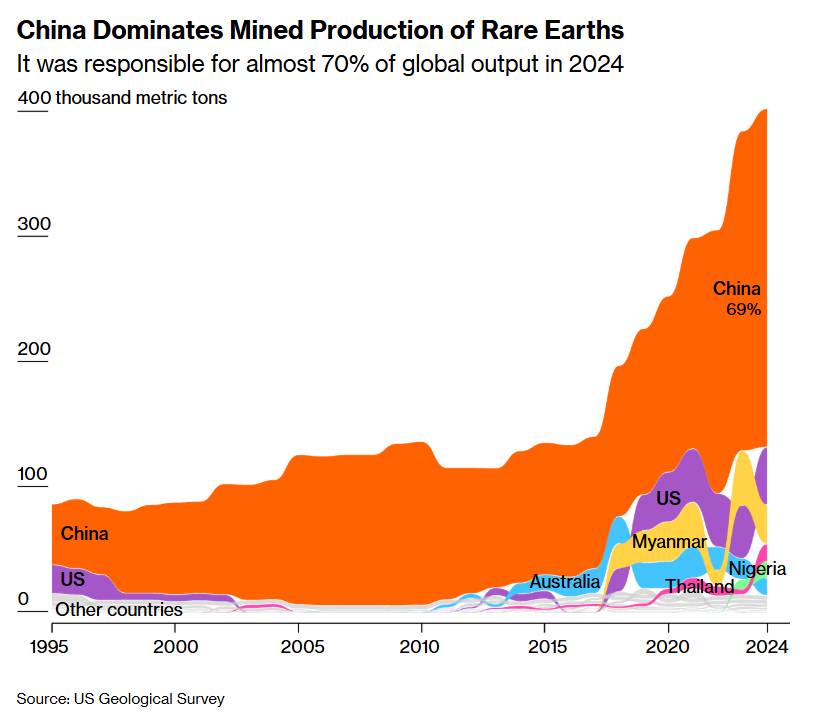

Hiện nay, Trung Quốc chiếm khoảng 70% sản lượng khai thác toàn cầu, đạt 270.000 tấn vào năm 2024, gấp đôi so với năm năm trước, theo Cơ quan Khảo sát Địa chất Hoa Kỳ (USGS). Trong khi đó, Mỹ xếp thứ hai với vỏn vẹn 45.000 tấn.

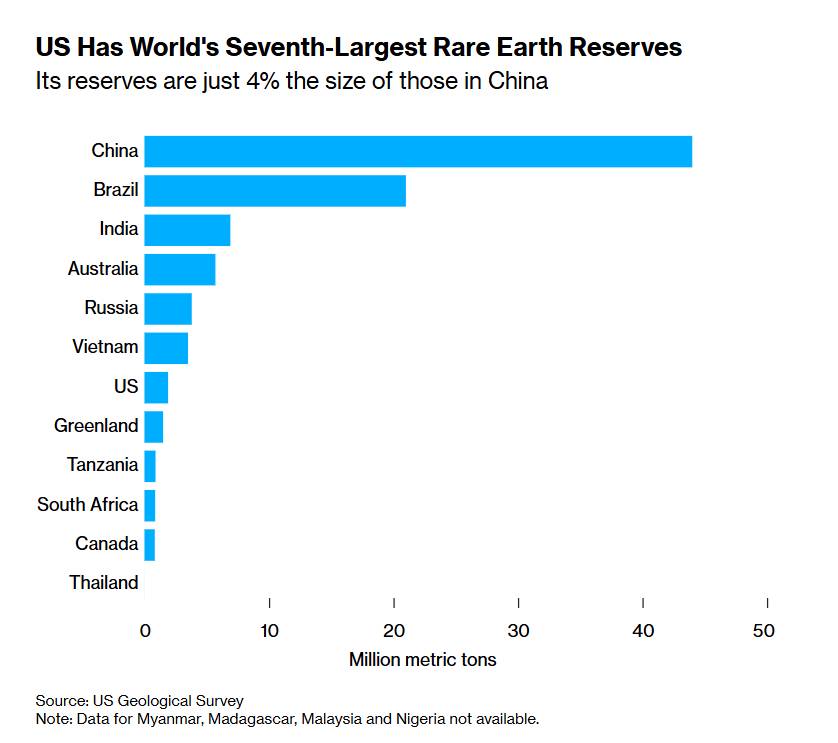

Không chỉ thống trị khai thác, Trung Quốc còn kiểm soát gần một nửa trữ lượng có thể khai thác kinh tế trên toàn cầu – khoảng 44 triệu tấn, so với 21 triệu của Brazil và chỉ 1,9 triệu của Mỹ. Đáng chú ý, hầu hết các quốc gia khai thác đất hiếm đều phải gửi quặng sang Trung Quốc để tinh chế.

Ngay từ năm 1992, Đặng Tiểu Bình từng nhận định: “Trung Đông có dầu, Trung Quốc có đất hiếm.” Lời nói này sớm trở thành hiện thực. Năm 2010, Bắc Kinh từng cắt toàn bộ xuất khẩu đất hiếm sang Nhật Bản trong hai tháng, giữa lúc căng thẳng hàng hải leo thang. Dù Tokyo đã nỗ lực đa dạng hóa nguồn cung, mức độ phụ thuộc chỉ giảm từ 80–90% xuống còn 60%, theo cựu Bộ trưởng An ninh Kinh tế Takayuki Kobayashi.

Đất hiếm – “vũ khí mềm” trong cuộc chiến thương mại

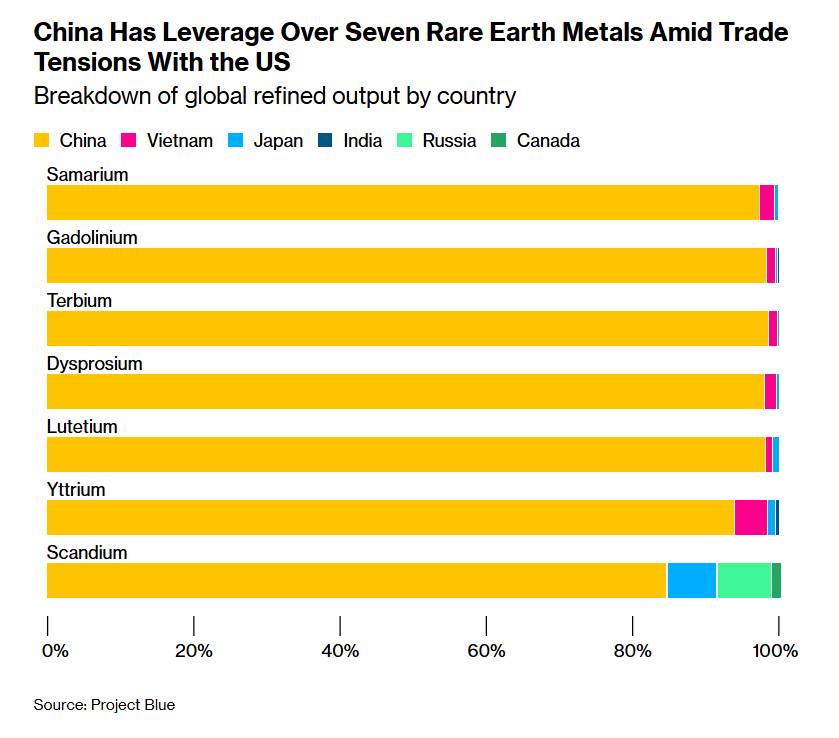

Khi căng thẳng Mỹ - Trung leo thang trong lĩnh vực bán dẫn, Bắc Kinh tiếp tục thắt chặt quyền kiểm soát. Cuối năm 2023, Trung Quốc mở rộng hạn chế xuất khẩu công nghệ tinh chế đất hiếm, và đến tháng 4/2025, họ bổ sung thêm bảy nguyên tố và các loại nam châm vĩnh cửu vào danh mục kiểm soát, buộc doanh nghiệp phải xin giấy phép khi xuất khẩu. Các nguyên tố “đất hiếm nặng” – như lutetium, vốn gần như chỉ được sản xuất tại Trung Quốc và dùng trong chất xúc tác lọc dầu – bị ảnh hưởng nặng nề.

Tác động lan tỏa gần như ngay lập tức: Ford buộc phải tạm ngừng một nhà máy ở Chicago do thiếu nam châm đất hiếm; nhiều tập đoàn châu Âu cũng ghi nhận gián đoạn sản xuất. Thỏa thuận tạm thời vào tháng 6 giúp giảm nhiệt, khi Trung Quốc đồng ý xem xét linh hoạt các đơn xin xuất khẩu.

Tuy nhiên, đến tháng 10, Bắc Kinh lại siết thêm biện pháp vì “lý do an ninh quốc gia”, yêu cầu doanh nghiệp phải xin phép nếu sản phẩm chứa trên 0,1% đất hiếm có nguồn gốc Trung Quốc – ngay cả khi chỉ là linh kiện trung gian. Các quy định này được tạm hoãn một năm sau các cuộc đàm phán Trump–Tập tại hội nghị APEC, tạo ra chút “khoảng thở” cho các nhà sản xuất toàn cầu.

Chiến lược đối phó của Mỹ

Mỹ hiện phụ thuộc tới 70% nguồn nhập khẩu đất hiếm từ Trung Quốc, đặc biệt trong lĩnh vực quốc phòng – chỉ riêng một chiếc tiêm kích F-35 đã cần hơn 400 kg đất hiếm, theo Bộ Quốc phòng Mỹ. Chính quyền Trump đã phản ứng bằng chiến lược đa hướng:

Tháng 3/2025, ông viện dẫn quyền khẩn cấp thời chiến để mở rộng sản xuất và chế biến trong nước, thông qua hỗ trợ tài chính và rút ngắn thủ tục cấp phép.

Tháng 4, Bộ Thương mại được yêu cầu điều tra liệu sự phụ thuộc này có đe dọa an ninh quốc gia và cần áp thuế bổ sung hay không.

Tuy nhiên, việc mở rộng nguồn cung không thể diễn ra tức thời. Mỏ Mountain Pass tại sa mạc Mojave (California) – được tái khởi động năm 2018 – hiện là cơ sở duy nhất đang hoạt động ở Mỹ. Các dự án mới đòi hỏi nhiều năm và vốn đầu tư khổng lồ.

Tháng 7, Lầu Năm Góc đã đầu tư 400 triệu USD vào MP Materials, trở thành cổ đông lớn nhất và cam kết mua sản phẩm từ nhà máy sản xuất nam châm dự kiến vận hành trong 10 năm tới.

Trên bình diện quốc tế, Washington tìm cách hợp tác khai thác đất hiếm với Ukraine (dù nước này chưa có trữ lượng được quốc tế công nhận) và ký thỏa thuận lịch sử với Úc vào tháng 10, với vốn đầu tư ban đầu hơn 1 tỷ USD, có thể mở rộng lên 8,5 tỷ USD. Úc hiện nắm giữ trữ lượng đất hiếm lớn thứ tư thế giới, song phần lớn các dự án vẫn đang trong giai đoạn chuẩn bị.

“Cuộc chiến khoáng sản” định hình trật tự kinh tế mới

Câu chuyện đất hiếm cho thấy cách những nguyên tố tưởng chừng vô danh lại có thể trở thành trung tâm của địa chính trị toàn cầu. Trong một thế giới ngày càng phụ thuộc vào công nghệ cao và năng lượng sạch, các vật liệu chiến lược như đất hiếm không chỉ là nguồn lực kinh tế – mà là vũ khí quyền lực mềm định hình lại chuỗi cung ứng, quan hệ đồng minh và cán cân sức mạnh của thế kỷ 21.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()