Từ ‘hiệu ứng giàu có’ đến bẫy nợ: Chu kỳ Mỹ sắp bước sang trang mới

Nền kinh tế Mỹ đang đứng trước một bước ngoặt quan trọng. Trong nhiều thập kỷ, các nhà hoạch định chính sách đã dựa vào một chiến lược quen thuộc để duy trì tăng trưởng: hạ lãi suất, mở rộng tín dụng và thổi phồng giá trị tài sản.

Chiến lược này thoạt nhìn có vẻ thành công, tạo ra những con số GDP ấn tượng và bảng cân đối kế toán hộ gia đình phình to. Tuy nhiên, ẩn sau những thống kê tổng hợp này là một bối cảnh kinh tế đã bị biến đổi căn bản - một bối cảnh đặc trưng bởi bất bình đẳng cực độ, mức nợ không bền vững và sự phụ thuộc nguy hiểm vào việc tăng giá tài sản.

Các công cụ chính sách thông thường từng kích thích đáng kể hoạt động kinh tế đã đạt đến giới hạn thực tế. Quan trọng hơn, chính những cơ chế được triển khai để tạo ra tăng trưởng đã tạo ra những lỗ hổng về mặt cấu trúc, đe dọa làm trầm trọng thêm thay vì giảm thiểu suy thoái kinh tế tiếp theo.

Sự phân chia bất bình đẳng: Hai nền kinh tế riêng biệt

Để hiểu được nền kinh tế Mỹ hiện đại, cần phải từ bỏ những ảo tưởng về thống kê tổng hợp. Khi xem xét 135 triệu hộ gia đình như một đơn vị duy nhất, chúng ta sẽ bỏ qua đặc điểm nổi bật nhất của đời sống kinh tế đương đại: sự phân chia triệt để giữa của cải và thu nhập.

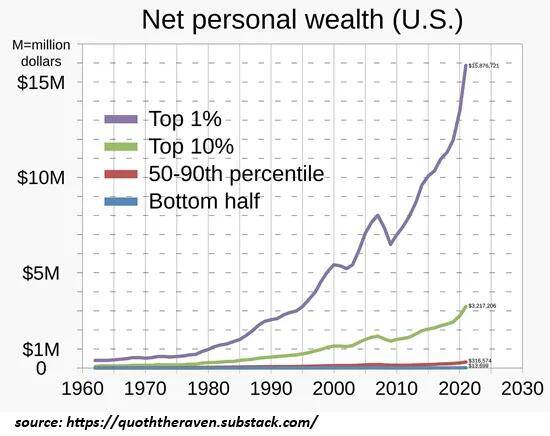

10% hộ gia đình giàu nhất - khoảng 13,5 triệu người - nắm giữ 68% tổng tài sản, tương đương 113 nghìn tỷ đô la. Trong khi đó, 50% hộ gia đình nghèo nhất - 170 triệu người Mỹ - chỉ nắm giữ 2,5% tài sản, tổng cộng chỉ 4 nghìn tỷ đô la. Con số này chỉ chiếm 3,5% tổng tài sản của nhóm 10% giàu nhất.

Sự tập trung trở nên cực đoan hơn nữa ở đỉnh điểm. 1% giàu nhất, bao gồm 3,4 triệu người, nắm giữ 31% tổng giá trị tài sản ròng - 52 nghìn tỷ đô la - vượt quá tổng tài sản của tất cả những người trong khoảng từ phần trăm thứ 50 đến phần trăm thứ 90 (136 triệu người). Báo cáo gần đây cho thấy chỉ 19 hộ gia đình sở hữu 2,6 nghìn tỷ đô la giá trị tài sản ròng, tương đương với tổng tài sản của 110 triệu người Mỹ.

Điều này mở rộng bất bình đẳng vượt ra ngoài phạm vi giàu nghèo sang thu nhập và mô hình chi tiêu. 10% giàu nhất nắm giữ phần lớn tăng trưởng thu nhập và chiếm khoảng 50% tổng chi tiêu tiêu dùng. Sự tập trung này đồng nghĩa với việc các biện pháp kích thích kinh tế nhắm vào đại bộ phận dân số ngày càng không đạt hiệu quả, trong khi các chính sách có lợi cho người nắm giữ tài sản chủ yếu làm giàu cho những người đã ở tầng lớp thượng lưu.

Thực tế trì trệ tiền lương

Nền tảng của sự bất bình đẳng này là một xu hướng kéo dài năm thập kỷ: tỷ trọng sản lượng kinh tế chảy vào túi người lao động đang giảm dần. Người lao động hưởng lương đã trải qua sự sụt giảm có hệ thống trong miếng bánh kinh tế của họ, đặt ra một câu hỏi cơ bản: làm thế nào mà tiêu dùng vẫn tiếp tục tăng trưởng trong khi sức mua trì trệ?

Câu trả lời là nợ - cụ thể là việc thay thế tiền vay bằng mức tăng trưởng tiền lương.

Hãy xem xét thực tế thu nhập của người lao động Mỹ. Khoảng 41,7 triệu người lao động—chiếm 31% lực lượng lao động—kiếm được dưới 12 đô la một giờ. Nghiên cứu năm 2020 cho thấy 53 triệu người lao động (chiếm 44% lực lượng lao động) có mức lương trung bình theo giờ là 10,22 đô la, tương đương với thu nhập toàn thời gian hàng năm khoảng 24.000 đô la. Mặc dù một số người lao động lương thấp đã được tăng lương, nhưng ngay cả mức tăng 10-20% cũng khó có thể so sánh với mức lương toàn thời gian trung bình là 62.000 đô la.

Theo dữ liệu của Cục Điều tra Dân số, thu nhập hộ gia đình trung bình năm 2024 là 83.730 đô la - một con số che giấu sự chênh lệch lớn về an ninh và triển vọng kinh tế.

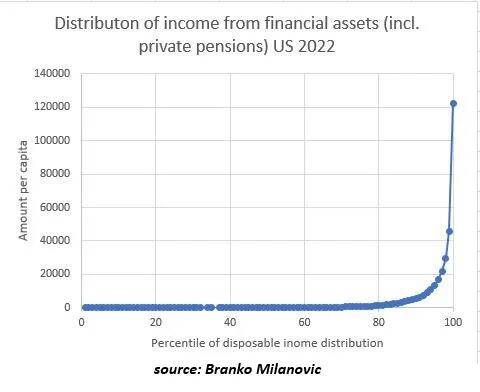

Khi xem xét thu nhập từ đầu tư, bức tranh càng trở nên rõ nét hơn. Một hộ gia đình trung bình ở Mỹ kiếm được khoảng 22 đô la mỗi năm từ tài sản tài chính - đủ để mua vài bữa ăn nhanh. Phần lớn thu nhập không do lao động tạo ra từ vốn - bất động sản cho thuê, cổ phiếu, trái phiếu, quyền sở hữu doanh nghiệp - chảy vào tầng lớp giàu có nhất.

Mô hình bong bóng nợ-tài sản và những hạn chế của nó

Đối mặt với tình trạng tiền lương trì trệ, các nhà hoạch định chính sách đã áp dụng một giải pháp có vẻ khôn ngoan: khuyến khích vay nợ và thổi phồng giá tài sản. Lãi suất thấp hơn sẽ kích thích tiêu dùng được tài trợ bằng nợ, đồng thời tạo ra "hiệu ứng giàu có" khi giá nhà đất và danh mục đầu tư cổ phiếu tăng lên. Sự gia tăng tài sản này sau đó sẽ biện minh cho việc vay nợ thêm, tạo ra một chu kỳ tự củng cố của tiêu dùng và tăng trưởng.

Trong nhiều thập kỷ, mô hình này dường như đã phát huy hiệu quả. Nguồn cung tiền tăng nhanh hơn GDP, nợ tích tụ trên tất cả các lĩnh vực, và giá tài sản liên tục tăng. Cuộc Đại ôn hòa giai đoạn 2000-2020 dường như đã chứng minh cho phương pháp này, khi sự trỗi dậy của Trung Quốc với tư cách là công xưởng của thế giới đã tạo ra một làn sóng giảm phát mạnh mẽ, cho phép lãi suất xuống gần bằng 0 mà không gây ra lạm phát.

Tuy nhiên, mô hình này lại chứa những lỗi nghiêm trọng hiện đang bộc lộ rõ.

Đầu tiên, chiến lược này làm gia tăng đáng kể bất bình đẳng. Việc tăng giá tài sản và tín dụng giá rẻ chủ yếu mang lại lợi ích cho những người đã sở hữu tài sản và có thể tiếp cận nguồn tài chính chi phí thấp - những người giàu có. Những người không có tài sản đáng kể thì không được hưởng lợi nhiều, ngay cả khi họ được khuyến khích vay nợ.

Thứ hai, mô hình này tạo ra sự mong manh hệ thống phi thường. Bằng cách thay thế thu nhập kiếm được bằng nợ và giá trị tài sản bị thổi phồng, các hộ gia đình phải đối mặt với những rủi ro ngoài tầm kiểm soát. Khi bong bóng tài sản xẹp xuống, hiệu ứng giàu có đảo ngược, gánh nặng nợ nần vẫn tồn tại, và tiêu dùng sụp đổ.

Thứ ba, tăng trưởng dựa vào nợ vốn dĩ có tính tự giới hạn. Khi nợ tích lũy, các khoản thanh toán lãi và nghĩa vụ gốc cũng tăng theo. Cuối cùng, đến một điểm bão hòa nợ, thu nhập chỉ đủ trang trải các chi phí thiết yếu và trả nợ hiện tại. Không còn nguồn thu nhập tùy ý nào để tài trợ cho các khoản vay bổ sung.

Tại sao các biện pháp kích thích truyền thống không còn hiệu quả

Bộ công cụ chống suy thoái thông thường—cắt giảm thuế, giảm lãi suất của chính phủ và tăng chi tiêu—đang phải đối mặt với những hạn chế chưa từng có.

* Giảm thuế : Cơ cấu thuế liên bang hiện đã thu được phần lớn doanh thu từ 10% thu nhập cao nhất. Đến năm 2026, các cặp vợ chồng nộp thuế chung sẽ phải chịu mức thuế suất 10% lên đến 24.800 đô la và 12% lên đến 100.800 đô la thu nhập chịu thuế. Với mức khấu trừ tiêu chuẩn là 32.200 đô la, một hộ gia đình có thu nhập 133.000 đô la phải chịu mức thuế suất hiệu lực tối đa chỉ 12%. Đối với hộ gia đình có thu nhập trung bình là 83.730 đô la, việc giảm thuế chỉ mang lại sự hỗ trợ tối thiểu. Bất kỳ khoản giảm thuế đáng kể nào chủ yếu mang lại lợi ích cho những người giàu có, những người không cần đến gói kích thích kinh tế.

* Giảm lãi suất : Các lực lượng giảm phát từng giúp lãi suất gần bằng 0 đã tan biến. Làn sóng sản xuất chi phí thấp của Trung Quốc đã đi vào dĩ vãng, thay vào đó là căng thẳng thương mại leo thang và sự phân mảnh chuỗi cung ứng. Phí bảo hiểm rủi ro toàn cầu cho vay đã tăng lên về mặt cấu trúc và không thể được điều chỉnh trở lại mức 0 chỉ bằng chính sách tiền tệ.

Ngay cả khi lãi suất tiêu đề giảm, lãi suất thẻ tín dụng và lãi suất cho vay sinh viên - những cơ chế tài chính dành cho 90% người nghèo nhất - vẫn sẽ ở mức cao. Những người có tín dụng kém sẽ chỉ được hưởng lợi rất ít. Hơn nữa, trong một nền kinh tế bão hòa nợ nần, lãi suất thấp hơn cũng chẳng mang lại lợi ích gì. Người giàu không cần vay mượn, và 90% người nghèo nhất cũng không thể hoặc không nên vay mượn thêm.

Sự bùng nổ tái cấp vốn thế chấp, vốn thúc đẩy tiêu dùng trong các chu kỳ trước, cũng phần lớn không còn nữa. Hầu hết chủ nhà hiện đang nắm giữ các khoản thế chấp với lãi suất thấp hơn mức thị trường hiện tại, khiến tái cấp vốn không còn là một kênh kích thích kinh tế.

* Chi tiêu Chính phủ : Chi tiêu thâm hụt liên bang đã ở mức của thời kỳ Đại suy thoái trong giai đoạn chính thức được ghi nhận là tăng trưởng kinh tế. Chính phủ đang thâm hụt ngân sách khổng lồ không phải để chống suy thoái mà để duy trì vẻ ngoài tăng trưởng. Điều này để lại rất ít không gian tài khóa cho các phản ứng khủng hoảng thực sự.

Vấn đề về sự giàu có ảo

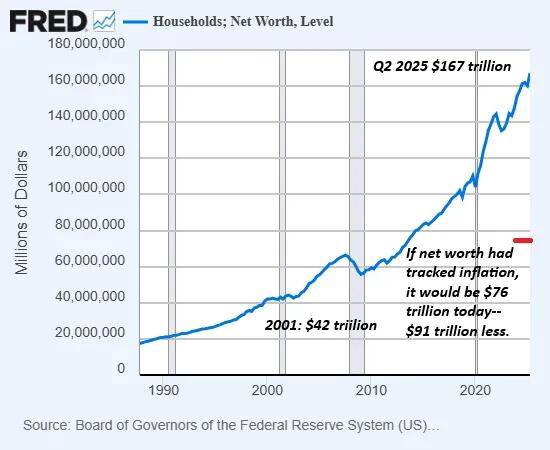

Một phần đáng kể trong tổng giá trị tài sản ròng 167 nghìn tỷ đô la của các hộ gia đình là tài sản ảo - sự gia tăng định giá do mở rộng tiền tệ, tăng trưởng nợ và mua lại cổ phiếu thay vì tăng năng suất hoặc tăng trưởng kinh tế thực sự. Theo một số phân tích, hoạt động mua lại cổ phiếu của doanh nghiệp đã chiếm 80% mức tăng trưởng của thị trường chứng khoán kể từ năm 2009.

Nếu giá trị tài sản ròng chỉ theo dõi lạm phát từ năm 2001, tổng tài sản hộ gia đình sẽ đạt khoảng 76 nghìn tỷ đô la, chứ không phải 167 nghìn tỷ đô la. Điều này cho thấy giá trị tài sản ròng có thể giảm một nửa nhưng vẫn phản ánh mức tăng thực tế trong giai đoạn đó. Phần còn lại đại diện cho kỹ thuật tài chính và định giá bong bóng.

Vòng phản hồi tự củng cố

Hoa Kỳ chưa từng trải qua một cuộc suy thoái thực sự, sâu sắc nào trong 45 năm qua - một cuộc suy thoái không thể đảo ngược thông qua việc mở rộng tín dụng và kích thích tiền tệ. Cuộc suy thoái tiếp theo có thể sẽ khác.

Trong một cuộc suy thoái thực sự, mất việc làm sẽ gây ra thêm nhiều việc làm khác thông qua nhiều kênh. Người lao động thất nghiệp cắt giảm chi tiêu, làm giảm nhu cầu hàng hóa và dịch vụ, buộc các doanh nghiệp phải sa thải thêm nhân viên. Chính quyền địa phương, do không thể vay vốn để trang trải chi phí hoạt động, phải ứng phó với việc doanh thu thuế sụt giảm bằng cách sa thải nhân viên, càng làm giảm nhu cầu.

Nếu trí tuệ nhân tạo chỉ mang lại một phần nhỏ lượng lao động bị thay thế như những người đề xuất dự báo, thì động lực tự củng cố này sẽ càng mạnh mẽ hơn. Mất việc làm, giảm giờ làm, cắt giảm phúc lợi và đóng cửa doanh nghiệp sẽ tác động lẫn nhau theo chiều hướng đi xuống.

Vấn đề không chỉ giới hạn ở các hộ gia đình. Nhiều doanh nghiệp nhỏ hoạt động với biên lợi nhuận mỏng, chủ sở hữu gần như kiệt quệ vì chi phí tăng cao trong nhiều năm. Chính quyền địa phương đã xây dựng ngân sách với giả định thuế thu nhập, thuế bán hàng, thuế tài sản và phí kinh doanh tiếp tục tăng. Cả doanh nghiệp lẫn chính quyền đều chưa chuẩn bị cho những đợt suy thoái nghiêm trọng và kéo dài.

Nghiên cứu khảo sát năm 2017 theo dõi 235 hộ gia đình trong suốt một năm cho thấy tình trạng dễ bị tổn thương về tài chính lan rộng ngay cả trong thời kỳ kinh tế tưởng chừng như tốt đẹp. Sự mong manh này chỉ gia tăng khi mức nợ tăng và các khoản đệm giảm sút.

Nền kinh tế bấp bênh

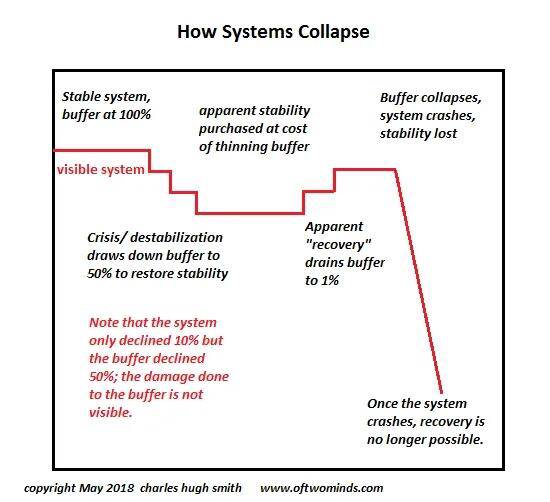

Kiến trúc hệ thống hiện nay ưu tiên duy trì vẻ ngoài ổn định hơn là xây dựng khả năng phục hồi thực sự. Nền kinh tế đang tồn tại những vùng đệm mỏng manh - trong tài chính hộ gia đình, hoạt động kinh doanh và ngân sách chính phủ. Điều này tạo ra sự dễ bị tổn thương trước những cú sốc vốn có thể được kiểm soát trong một hệ thống vững chắc hơn.

Nhiều hộ gia đình không thể chịu đựng được tình trạng mất việc làm. Những hộ khác không thể chịu đựng được mức giảm 40% vốn bình thường trong lịch sử của danh mục đầu tư cổ phiếu hoặc giá trị tài sản thế chấp. Hệ thống dường như vững chắc chỉ vì đã bỏ ra rất nhiều công sức để duy trì vẻ ngoài đó. Khi căng thẳng ập đến, những cấu trúc được xây dựng dựa trên sự giả tạo hơn là thực chất sẽ sụp đổ.

Những người có nguồn lực dự phòng đáng kể - không nợ, lối sống tiết kiệm, chi phí cố định thấp và thu nhập không bị ảnh hưởng bởi suy thoái - sẽ vượt qua giai đoạn biến động này một cách thành công. Nhưng họ chỉ chiếm một thiểu số nhỏ. Đối với đa số, cuộc suy thoái tiếp theo có thể sẽ giống như một cuộc đại suy thoái, ngay cả khi nó không đáp ứng được định nghĩa kỹ thuật.

Con đường phía trước

Giải pháp cho tình thế tiến thoái lưỡng nan này không thể đến từ việc tiếp tục áp dụng những chính sách đã gây ra vấn đề. Lạm phát bong bóng tài sản, tích lũy nợ thêm, và tiếp tục dựa dẫm vào các chiêu trò tài chính sẽ chỉ làm trầm trọng thêm các vấn đề về cấu trúc và khuếch đại sự điều chỉnh cuối cùng.

Việc điều chỉnh cần thiết bao gồm những quy trình đau đớn mà các nhóm lợi ích hùng mạnh sẽ phản đối: cho phép các tài sản được định giá quá cao giảm phát, chấp nhận vỡ nợ và phá sản, và xóa nợ không thể trả một cách thực tế. Đây là một cơ chế bù trừ - loại bỏ tài sản ảo và nợ không bền vững để tạo nền tảng cho tăng trưởng thực sự và bền vững.

Sự điều chỉnh như vậy sẽ đặc biệt tàn khốc đối với những nước có bộ đệm mỏng nhất. Tuy nhiên, giải pháp thay thế - tiếp tục lạm phát bong bóng và tích lũy nợ - chỉ trì hoãn và phóng đại sự tính toán không thể tránh khỏi.

Các giải pháp công nghệ thường được quảng bá - trí tuệ nhân tạo, lò phản ứng hạt nhân mô-đun, năng lượng nhiệt hạch - lại giải quyết sai vấn đề. Thách thức về cơ bản không phải là công nghệ mà là cấu trúc và chính trị. Bất bình đẳng cực độ được tạo ra thông qua kỹ thuật tài chính đòi hỏi các giải pháp giải quyết tận gốc rễ những nguyên nhân đó, chứ không phải những dự đoán lạc quan về đổi mới trong tương lai.

Phần kết luận

Nền kinh tế Mỹ đã được tái cấu trúc cơ bản trong năm thập kỷ qua. Tỷ trọng sản lượng của người lao động hưởng lương đã giảm một cách có hệ thống trong khi chủ sở hữu tài sản lại nắm giữ tỷ lệ lợi nhuận ngày càng tăng. Để duy trì tiêu dùng bất chấp mức lương trì trệ, hệ thống đã dựa vào việc mở rộng nợ và thổi phồng giá tài sản - những cơ chế chủ yếu mang lại lợi ích cho những người vốn đã giàu có, đồng thời tạo ra sự mong manh mang tính hệ thống.

Các công cụ chính sách thông thường đã đạt đến giới hạn. Việc cắt giảm thuế không thể kích thích 90% tầng lớp dưới cùng, việc giảm lãi suất gặp phải những hạn chế về mặt cấu trúc và tác động đến một bộ phận dân số đang ngập trong nợ nần, và chi tiêu của chính phủ đã ở mức khẩn cấp trong thời kỳ được cho là thịnh vượng.

Những gì có vẻ vững chắc trong nhiều trường hợp chỉ là chiêu trò được duy trì thông qua kỹ thuật tài chính. Khi cuộc suy thoái thực sự tiếp theo xảy ra - và nó sẽ xảy ra - các vòng phản hồi tự củng cố được tích hợp trong hệ thống này sẽ khuếch đại thay vì giảm thiểu suy thoái. Những người có bộ đệm tối thiểu sẽ phải đối mặt với những hoàn cảnh thực sự khó khăn.

Dữ liệu cho thấy một câu chuyện rõ ràng. Cách chúng ta diễn giải câu chuyện đó và những hành động chúng ta thực hiện vẫn nằm trong khả năng của chúng ta. Nhưng việc tiếp tục giả vờ rằng kịch bản cũ sẽ hiệu quả thêm một lần nữa không còn là một lựa chọn khả thi nữa. Sự mong manh của hệ thống không phải là một lỗi mà là một tính năng - hậu quả tất yếu của việc thay thế thu nhập kiếm được và năng suất thực tế bằng nợ nần và tài sản ảo.

Vấn đề không phải là liệu sự điều chỉnh có xảy ra hay không, mà là liệu nó xảy ra thông qua những thay đổi chính sách được quản lý hay các lực lượng thị trường hỗn loạn. Chúng ta càng trì hoãn việc đối mặt với những thực tế này, thì giải pháp cuối cùng càng trở nên tàn phá hơn.

Cơ hội đầu tư BẠC

Bạc vượt ngưỡng 50 đô la lần đầu tiên kể từ năm 1980!

Biểu đồ hàng tháng cho thấy sự bứt phá khỏi cấu trúc tăng trưởng dài hạn. Nếu bạc tiếp tục tăng từ vùng này, đỉnh tháng 8 năm 2011 sẽ chuyển thành ngưỡng hỗ trợ khi phe mua nhắm đến đợt tăng giá tiếp theo.

Hiện có 522 triệu ounce bạc đang “nằm im” trong các kho do COMEX giám sát — chỉ thấp hơn kỷ lục gần đây 532 triệu ounce. Nhưng câu hỏi lớn là:

Bao nhiêu trong số đó sẽ được vận chuyển sang London, nơi giá giao ngay tăng cao và chi phí lưu kho tăng vọt do thiếu hụt vật chất nghiêm trọng?

Tình thế này đang bị kìm lại bởi cuộc điều tra Điều 232 của Washington về khoáng sản quan trọng, có thể bao gồm bạc, bạch kim và palladium.

Nếu Mỹ áp thuế nhập khẩu với các kim loại này, cán cân cung cầu toàn cầu sẽ xoay chuyển mạnh về phía Hoa Kỳ – nơi nắm giữ phần lớn dự trữ vật chất.

Trong khi đó, phần còn lại của thế giới có thể đối mặt với khan hiếm bạc nghiêm trọng hơn nữa.

Đây không chỉ là một câu chuyện thương mại – mà là cuộc tái định vị địa chính trị của chuỗi cung ứng kim loại quý.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()