TRC - “Kịch bản nào cho TRC khi chu kỳ giá cao su quay lại?”

1. Tổng quan về Doanh Nghiệp Cao Su Tây Ninh (TRC)

Công ty Cổ phần Cao su Tây Ninh, tên tiếng Anh là Tay Ninh Rubber Joint Stock Company và tên viết tắt là TANIRUCO. Ngành nghề kinh doanh cốt lõi của TRC bao gồm trồng mới, đầu tư chăm sóc vườn cây, khai thác và chế biến mủ cao su nguyên liệu. Công ty được phân vào nhóm ngành Nguyên vật liệu, cụ thể là ngành Hóa chất.

TRC sở hữu lợi thế về năng suất khai thác cao. Các vườn cây của công ty tại Việt Nam đạt năng suất trên 2 tấn/ha, cao hơn mức trung bình 1,5 tấn/ha của Tập đoàn Công nghiệp Cao su Việt Nam (GVR). Chiến lược mở rộng hoạt động sang Lào và Campuchia đang mang lại hiệu quả. Các vườn cây tại hai quốc gia này đang dần bước vào giai đoạn cho năng suất cao, hứa hẹn đóng góp đáng kể vào tăng trưởng sản lượng chung của công ty trong những năm tới.

2. Tình hình tài chính của TRC

2a. Kết quả kinh doanh

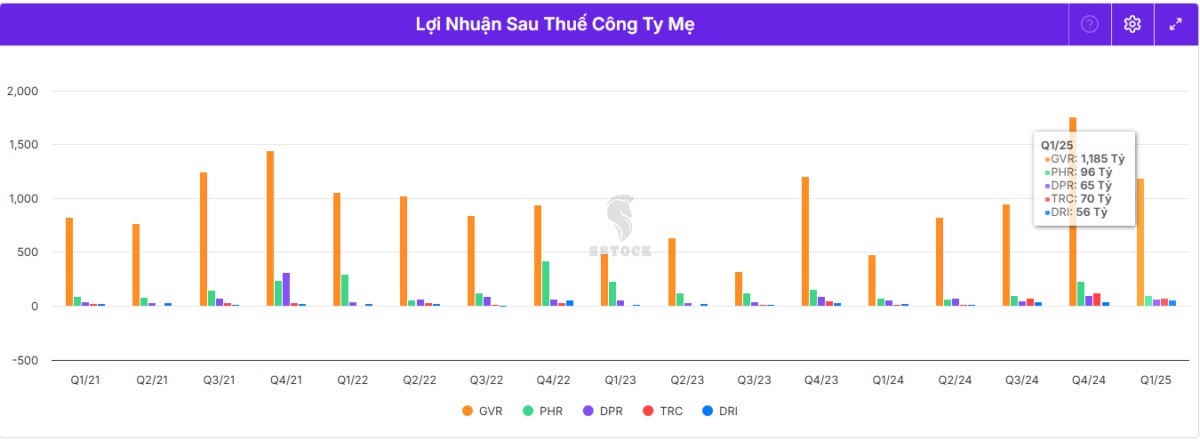

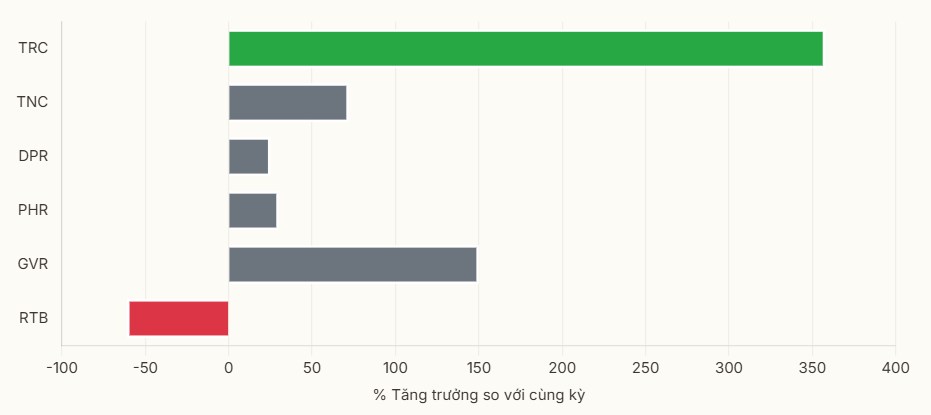

Kết quả kinh doanh Quý 1/2025 của TRC cho thấy hiệu quả hoạt động vượt trội. Lợi nhuận của TRC tăng trưởng 358%, cao hơn nhiều so với các doanh nghiệp cùng ngành như Cao su Đồng Phú (DPR) với mức tăng 25% hay Cao su Phước Hòa (PHR) tăng hơn 30%.

Tuy nhiên, một số công ty có quy mô nhỏ hơn như Cao su Sông Bé (SBR) lại ghi nhận mức tăng trưởng lợi nhuận đột biến hơn trên nền kết quả thấp của cùng kỳ. Ngược lại, Cao su Tân Biên (RTB) lại chứng kiến lợi nhuận sụt giảm mạnh.

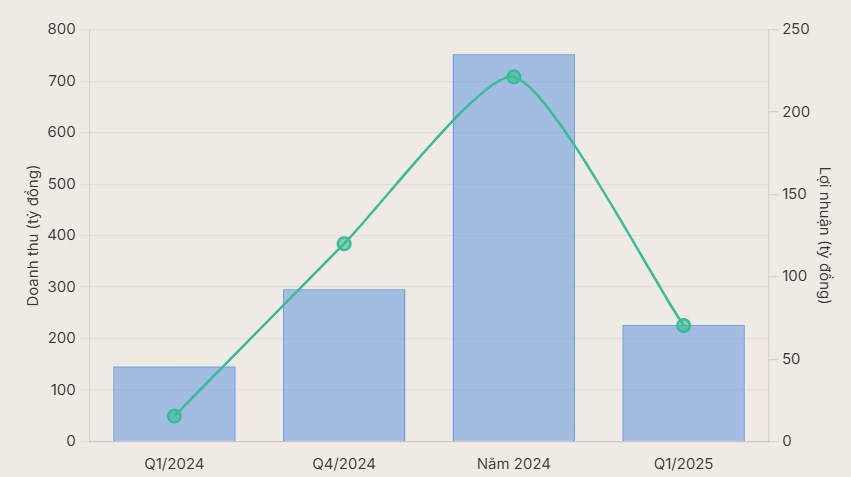

Biểu đồ thể hiện sự bùng nổ về doanh thu và lợi nhuận của TRC, đặc biệt từ quý 4/2024, cho thấy công ty đang bước vào một chu kỳ tăng trưởng mới.

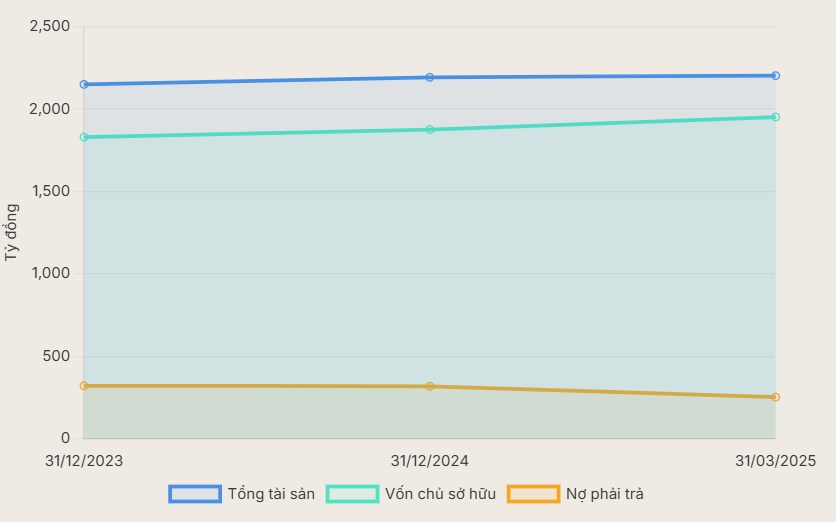

TRC đã liên tục giảm nợ phải trả, đặc biệt là nợ vay, giúp giảm đáng kể chi phí tài chính và củng cố bảng cân đối kế toán. Tỷ lệ Nợ/VCSH ở mức rất an toàn.

2b. Cổ tức

TRC duy trì lịch sử trả cổ tức tiền mặt đều đặn. Kế hoạch cổ tức 2.500 đ/cp cho năm 2025 là một điểm nhấn quan trọng, phản ánh dòng tiền mạnh mẽ và cam kết với cổ đông.

2c. Kế hoạch kinh doanh 2025

- TRC đặt mục tiêu khai thác 8.886 tấn mủ cao su trong năm 2025.

- Tổng doanh thu kế hoạch là 550,746 tỷ đồng.

- Lợi nhuận trước thuế (LNTT) dự kiến đạt hơn 188,8 tỷ đồng.

- Kế hoạch chi trả cổ tức cho năm 2025 là 25% mệnh giá, tương đương 2.500 đồng/cổ phiếu.

Đáng chú ý, kế hoạch LNTT năm 2025 của TRC là 188,8 tỷ đồng có vẻ khá thận trọng nếu so sánh với kết quả LNTT ấn tượng của năm 2024 (ước tính khoảng 276,75 tỷ đồng từ LNST 221,4 tỷ đồng , giả sử thuế suất 20%) và dự báo LNST năm 2025 của Công ty Chứng khoán FPT (FPTS) là 264,1 tỷ đồng (tương đương LNTT khoảng 330 tỷ đồng). Sự thận trọng này có thể là một chiến lược của ban lãnh đạo (đặt kế hoạch thấp để dễ vượt) hoặc phản ánh sự cẩn trọng trước những biến động khó lường của giá cả thị trường, mặc dù triển vọng chung vẫn tích cực. Tuy nhiên, kế hoạch chi trả cổ tức ở mức cao (25% mệnh giá) lại cho thấy sự tự tin của công ty vào khả năng tạo ra lợi nhuận và dòng tiền ổn định

3. Triển vọng Ngành & Vị thế Cạnh tranh

Môi trường kinh doanh đang rất thuận lợi cho ngành cao su, và TRC đang ở vị thế tốt để tận dụng các cơ hội này với những lợi thế cạnh tranh riêng biệt.

3a Bức tranh ngành cao su 2025

Giá cao su tiếp tục tăng - Các dự báo cho thấy giá cao su tự nhiên có khả năng tiếp tục xu hướng tăng trong năm 2025. Mức giá cao có thể được duy trì ít nhất cho đến hết Quý 2/2025, với mức tăng trưởng ước tính từ 5-10% so với năm 2024

Nguồn cung toàn cầu thắt chặt - Nguồn cung cao su toàn cầu được dự kiến sẽ tiếp tục thắt chặt. Nguyên nhân là do diện tích khai thác có xu hướng thu hẹp ở một số khu vực và năng suất cây trồng trên toàn cầu có dấu hiệu đã đạt đỉnh. Các yếu tố thời tiết bất lợi như mưa nhiều kéo dài và sự xuất hiện của các bệnh mới trên cây cao su (ví dụ bệnh rụng lá) cũng có thể gây ảnh hưởng tiêu cực đến sản lượng khai thác.

Cơ hội từ quy định EUDR - Quy định chống phá rừng của Liên minh Châu Âu (EUDR) đang tạo ra những thách thức nhất định nhưng đồng thời cũng mở ra cơ hội cho các doanh nghiệp có khả năng tuân thủ tốt. TRC đang nỗ lực để các vườn cây tại Việt Nam đạt tiêu chuẩn EUDR vào cuối năm 2025. Việc này được kỳ vọng sẽ giúp công ty bán sản phẩm với giá cao hơn khoảng 10% so với các sản phẩm không đạt chuẩn.

=> Sự hội tụ của các yếu tố như nhu cầu gia tăng (đặc biệt từ Trung Quốc và ngành ô tô), nguồn cung toàn cầu bị hạn chế, và tiềm năng hưởng lợi từ giá bán cao hơn nhờ tuân thủ các tiêu chuẩn bền vững như EUDR đang tạo ra một môi trường vĩ mô rất thuận lợi cho các nhà sản xuất cao su hiệu quả như TRC. Có thể thấy TRC cho thấy hiệu quả hoạt động vượt trội với mức tăng trưởng lợi nhuận bỏ xa nhiều đối thủ cùng ngành trong quý đầu năm 2025.

3b Động lực tăng trưởng chính của TRC

- Giá cao su phục hồi và duy trì ở mức cao. Đây là yếu tố hưởng lợi trực tiếp và quan trọng nhất cho TRC, giúp cải thiện cả doanh thu và biên lợi nhuận.

- Gia tăng sản lượng từ các vườn cây ở Lào và Campuchia. Các diện tích trồng mới tại hai quốc gia này đang dần bước vào giai đoạn khai thác đỉnh cao, hứa hẹn mang lại sự tăng trưởng đáng kể về sản lượng, bù đắp cho sản lượng tại Việt Nam có thể không còn nhiều dư địa tăng trưởng đột biến.

- Nâng cao chất lượng sản phẩm và giá bán: Việc TRC tập trung vào các dòng sản phẩm có giá trị gia tăng cao hơn như Latex và SVR 3L , cùng với mục tiêu đạt chuẩn EUDR (có thể giúp giá bán cao hơn khoảng 10% ), sẽ góp phần nâng cao giá trị trung bình của sản phẩm bán ra.

- Cải thiện biên lợi nhuận đây là sự kết hợp giữa giá bán tăng và khả năng kiểm soát chi phí hiệu quả, đặc biệt là chi phí tài chính giảm mạnh, đã giúp biên lợi nhuận gộp của TRC trong Quý 1/2025 cải thiện rõ rệt. FPTS dự báo biên lợi nhuận của công ty sẽ tiếp tục tăng trong giai đoạn 2025-2029F, từ 35,4% lên 37,8%.

- Tình hình tài chính lành mạnh với tỷ lệ nợ vay thấp và đang có xu hướng giảm nhanh (dự kiến trả hết nợ dài hạn trong năm 2025 ), TRC có một bảng cân đối kế toán vững chắc, tạo điều kiện thuận lợi cho các kế hoạch đầu tư mở rộng trong tương lai và duy trì chính sách cổ tức ổn định cho cổ đông.

- Chính sách cổ tức hấp dẫn: Kế hoạch chi trả cổ tức ở mức 25% mệnh giá (2.500 đồng/cổ phiếu) cho năm 2025, nếu được ĐHCĐ thông qua và hoàn thành KQKD, sẽ mang lại một tỷ suất cổ tức rất cạnh tranh so với thị giá hiện tại.

4. Định giá Cổ phiếu

Với kết quả kinh doanh Q1/2025 đột phá và triển vọng tích cực, giá trị hợp lý của TRC được kỳ vọng sẽ cao hơn mức định giá hiện tại của thị trường. Cổ phiếu TRC đã trải qua một giai đoạn tăng giá mạnh mẽ, đạt đỉnh vào đầu năm 2025 , phản ánh kỳ vọng của thị trường vào kết quả kinh doanh năm 2024 và những thông tin tích cực từ ngành cao su. Mức giá hiện tại (quanh 67.200 đồng) cho thấy một sự điều chỉnh nhất định từ đỉnh, điều này có thể tạo ra một điểm vào hấp dẫn hơn cho nhà đầu tư nếu các yếu tố cơ bản của công ty vẫn vững chắc và định giá hợp lý.

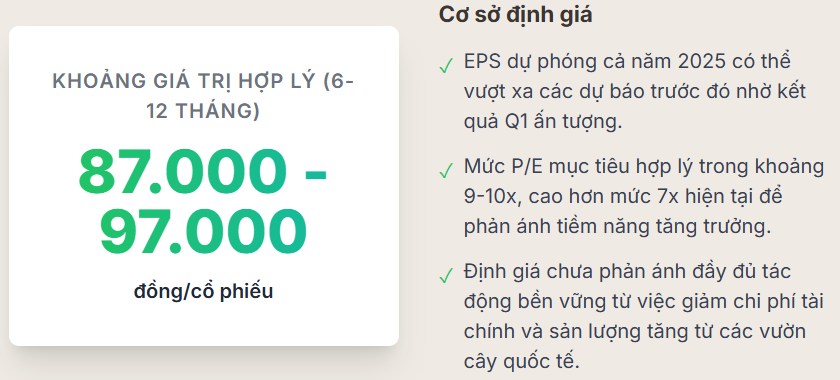

Cơ sở định giá

Giá mục tiêu cho cổ phiếu TRC trong vòng 6-12 tháng tới được xác định trong khoảng 87.000 - 97.000 đồng/cổ phiếu. Mức giá này phản ánh kỳ vọng vào sự tiếp tục tăng trưởng lợi nhuận của công ty nhờ các yếu tố thuận lợi từ thị trường và nội tại doanh nghiệp, đặc biệt là sau kết quả ấn tượng của Quý 1/2025.

* Phương pháp định giá TRC - Nếu TRC duy trì được một phần đáng kể đà tăng trưởng của Quý 1, EPS thực tế năm 2025 có thể vượt qua dự báo 9.068 đồng/cổ phiếu (dựa trên LNST 264,1 tỷ đồng ). Điều này ngụ ý rằng giá trị nội tại của cổ phiếu có thể cao hơn mức 91.800 đồng. Khi đó, EPS dự phóng sẽ là 281.600.000.000/29.125.000=9.669 đồng/cp

Với EPS dự phóng này, nếu áp dụng mức P/E mục tiêu thận trọng trong khoảng 9-10 lần (cao hơn mức P/E hiện tại là 7,02 lần để phản ánh tiềm năng tăng trưởng và các yếu tố tích cực, nhưng vẫn hợp lý so với ngành), khoảng giá mục tiêu có thể dao động từ 87.000 đồng/cp (9.669∗9) đến 96.700 đồng/cp (9.669∗10).

5. Rủi ro cần Lưu ý

Mọi cơ hội đầu tư đều đi kèm rủi ro. Anh chị nhà đầu tư cần xem xét các yếu tố sau có thể ảnh hưởng đến hoạt động của TRC.

- Biến động giá cao su thế giới trong khi hoạt động kinh doanh của TRC vẫn phụ thuộc lớn vào diễn biến giá cao su toàn cầu, vốn chịu ảnh hưởng bởi nhiều yếu tố vĩ mô và chính sách của các nước lớn.

- Rủi ro thời tiết và dịch bệnh mang các yếu tố thời tiết cực đoan (mưa bão, hạn hán) và dịch bệnh trên cây cao su có thể ảnh hưởng tiêu cực đến sản lượng khai thác.

- Rủi ro chính sách và tỷ giá do thay đổi trong chính sách ngành, thuế, quy định môi trường (như EUDR) hay biến động tỷ giá hối đoái có thể tác động đến kết quả kinh doanh.

- Rủi ro thanh khoản cổ phiếu mặc dù thanh khoản đã cải thiện, một số phiên vẫn có khối lượng giao dịch thấp, có thể gây khó khăn cho nhà đầu tư lớn khi mua/bán.

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()