Trái phiếu Chính phủ 2026–2027: Điểm xoay của chu kỳ tài khóa – Khi thị trường nợ công bước sang giai đoạn tăng tốc?

Kinh tế vĩ mô Việt Nam đang bước vào một giai đoạn đáng chú ý, nơi chính sách tài khóa đóng vai trò dẫn dắt thay vì chỉ neo theo tiền tệ như những năm gần đây. Trong bức tranh đó, Trái phiếu Chính phủ (TPCP) nổi lên như kênh huy động và phân bổ vốn trọng yếu – không chỉ với mục tiêu tài trợ chi tiêu công, mà còn như phản chiếu kỳ vọng của thị trường về lạm phát, tăng trưởng và rủi ro hệ thống.

Nhưng câu hỏi lớn hơn dành cho nhà đầu tư là:

Thị trường trái phiếu đang đi về đâu trong 2026–2027?

Và liệu đây có phải là thời điểm tạo vị thế trước khi lợi suất bước vào mặt bằng mới?

TPCP 2026–2027: Cung tăng mạnh – Lợi suất nhiều khả năng thiết lập vùng cân bằng mới

10 tháng đầu 2025, giá trị phát hành đạt 283,4 nghìn tỷ đồng (57% kế hoạch, -6,2% YoY) – không tăng tốc như kỳ vọng do thặng dư ngân sách và tiến độ giải ngân đầu tư công chưa bùng nổ. Tuy nhiên, theo dữ liệu kế hoạch:

- Phát hành năm 2026 dự kiến tăng 10% lên ~550 nghìn tỷ đồng

- Lợi suất kỳ hạn 5 năm có thể quanh 3,5% – 10 năm lên mức 4,2%, và nhiều khả năng tiến xa hơn trong năm 2027

- Lãi suất liên ngân hàng có xu hướng duy trì cao, dự báo đạt 4% vào cuối chu kỳ 2025–2027

Để tránh “khô thanh khoản”, NHNN đã bơm ròng hơn 67.000 tỷ đồng OMO tính đến cuối tháng 11/2025 – động thái cho thấy nhà điều hành đang điều tiết nhịp độ thắt chặt ngắn hạn, đảm bảo thị trường không rơi vào trạng thái căng cứng.

→ Tín hiệu quan trọng: Lợi suất đang đi lên trong bối cảnh phát hành mở rộng.

Tài khóa mở rộng & nợ công bền vững – Trái phiếu là động cơ của chu kỳ đầu tư mới

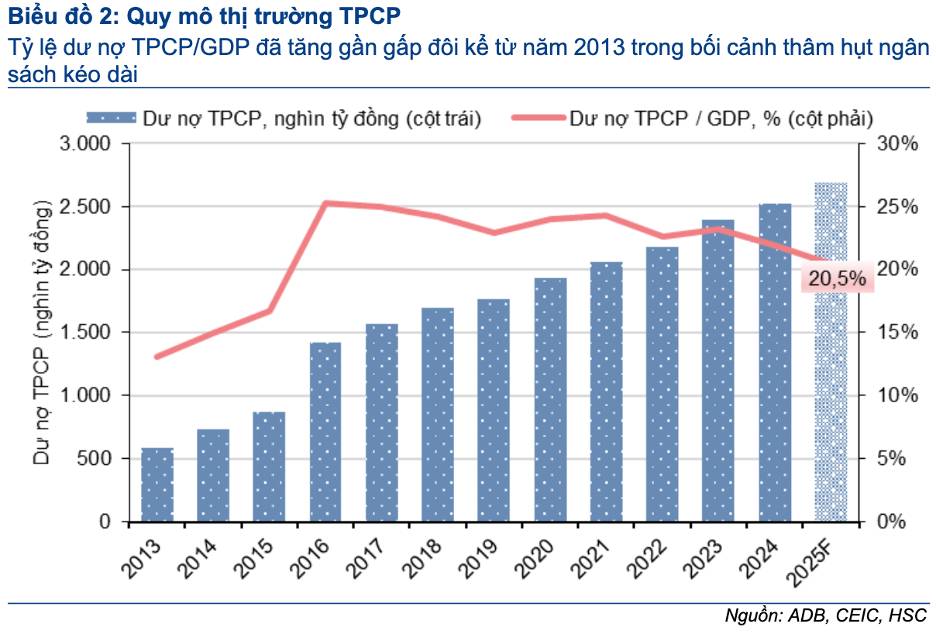

Từ 2013 đến 2025, giá trị TPCP lưu hành tăng từ 13% GDP → 20,5% GDP.

Con số này vẫn thấp hơn mục tiêu 27% GDP năm 2025 và 33% GDP năm 2030.

Điều đó đồng nghĩa rằng chúng ta vẫn đang ở đầu chu kỳ mở rộng quy mô thị trường nợ chính phủ.

Trong khi đó:

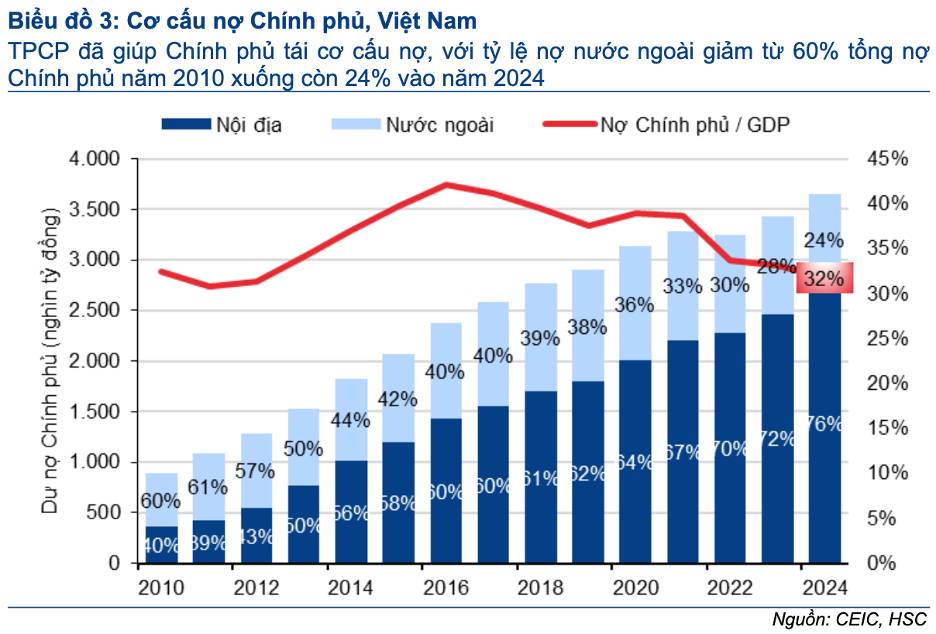

- Nợ nước ngoài đã giảm sâu từ 60% → 24% trong vòng 14 năm

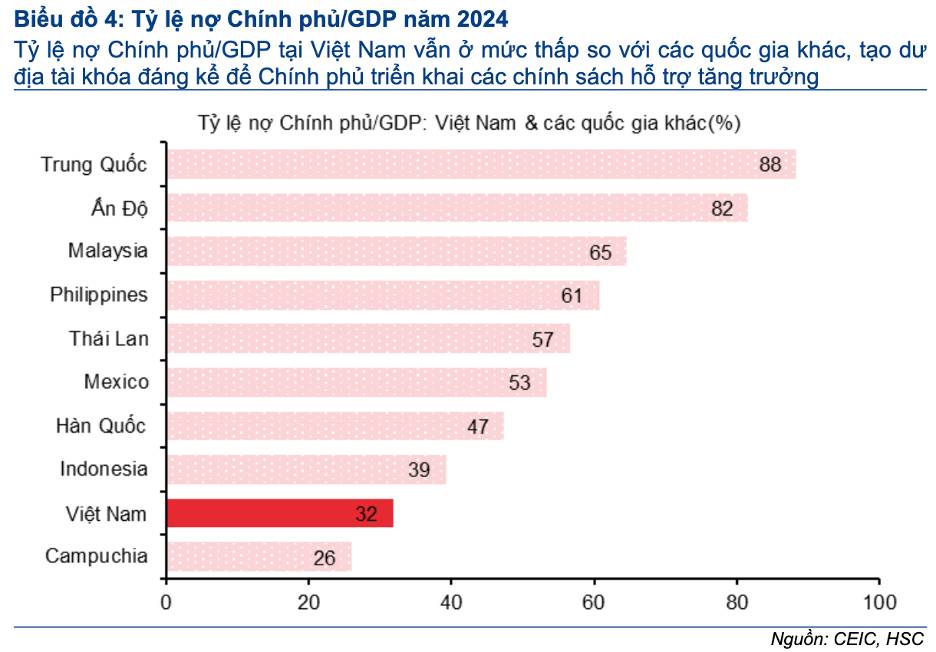

- Tỷ lệ nợ công mới chỉ xấp xỉ 32% GDP, cách xa ngưỡng 50% Quốc hội cho phép

Điều kiện vĩ mô ổn định mở ra không gian lớn cho các chương trình tài khóa – đặc biệt khi kinh tế thế giới đối mặt nhiều nhiễu động

=> TPCP không còn là sản phẩm mang tính phòng thủ – mà là đường truyền vốn quan trọng cho chiến lược tăng tốc đầu tư công.

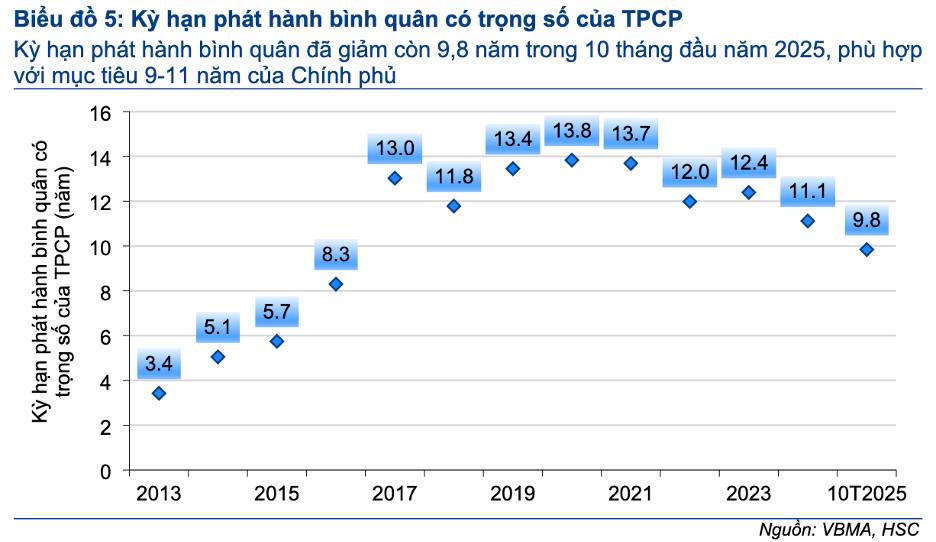

Cấu trúc kỳ hạn & thanh khoản – Bức tranh cho thấy điều gì?

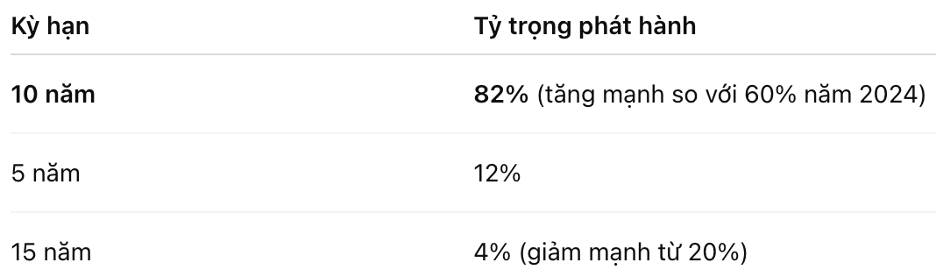

2025 ghi nhận sự dịch chuyển mạnh vào kỳ hạn 10 năm:

Kỳ hạn bình quân giảm từ 11,1 → 9,8 năm, vẫn nằm trong khung 9–11 năm theo Nghị quyết 23/2021/QH15. Thu hẹp kỳ hạn trong bối cảnh cung tăng có thể khiến cấu trúc lợi suất dốc hơn trong tương lai, đặc biệt ở phần giữa & cuối đường cong.

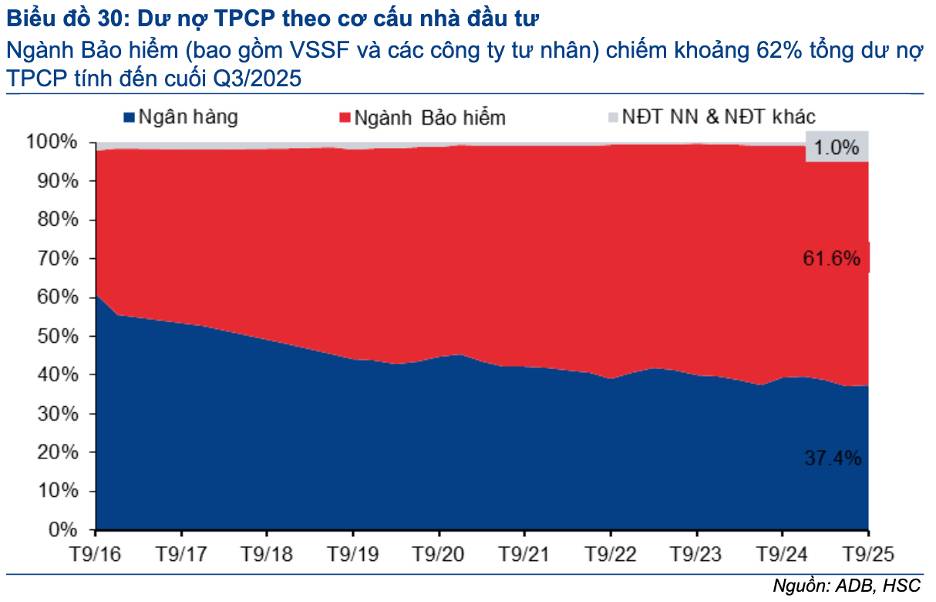

Thanh khoản thị trường cũng cải thiện rõ rệt:

- Giao dịch bình quân/ngày từ 8,6 nghìn tỷ (2020) → 17,2 nghìn tỷ (2025)

- Bảo hiểm & BHXH nắm 62% thị phần TPCP, thiên về nắm giữ dài hạn

- Ngân hàng thương mại chiếm 37%, giữ vai trò lực kéo thanh khoản sơ cấp & thứ cấp

TPCP 2026–2027 không chỉ là câu chuyện lợi suất – mà là câu chuyện của ổn định vĩ mô và chủ quyền tài chính quốc gia

Sự gia tăng quy mô phát hành, bối cảnh thâm hụt ngân sách mở rộng, nhu cầu đầu tư công lớn… đang đưa thị trường TPCP tiến vào trạng thái tăng trưởng không còn mang tính phòng thủ, mà trở thành nền tảng vận hành tài khóa chủ đạo.

Khi chi tiêu công là động lực thúc đẩy tăng trưởng, TPCP chính là dòng máu nuôi hệ thống.

Giai đoạn 2026–2027 có thể sẽ là một trong những thời điểm quan trọng nhất của thị trường trái phiếu Việt Nam trong nhiều năm trở lại đây – không phải vì sự quan tâm của nhà đầu tư, mà vì vai trò cấu trúc của nó đối với an ninh tài chính quốc gia và định hướng phát triển dài hạn của nền kinh tế.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()