Nguoiquansat.vn

Nguoiquansat.vn

Vì sao tiền gửi lập đỉnh nhưng ngân hàng vẫn thiếu vốn cho vay?

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

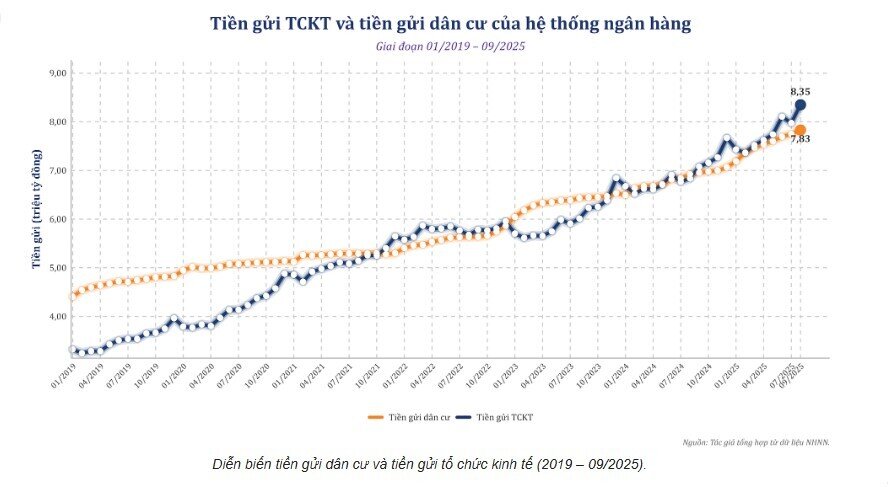

Từ năm 2019 đến quý III/2025, tiền gửi dân cư tăng từ khoảng 4,5 triệu tỷ đồng lên 7,83 triệu tỷ đồng, còn tiền gửi tổ chức kinh tế tăng từ 3,3 triệu tỷ đồng lên 8,35 triệu tỷ đồng, phản ánh quy mô bảng cân đối ngân hàng mở rộng cùng sự phát triển của nền kinh tế.

Tỷ lệ tiền gửi không kỳ hạn (CASA) của 27 ngân hàng niêm yết đạt 21,5% nhờ phần lớn tiền dân cư dùng cho chi tiêu, nhận lương và giao dịch hàng ngày, cùng tiền doanh nghiệp gắn với vốn lưu động luôn nằm trên tài khoản thanh toán.

Thanh toán điện tử ngày càng phổ biến, dòng tiền ít rời hệ thống ngân hàng, khiến CASA tăng và tiền gửi có xu hướng lập đỉnh liên tục.

Bản chất tăng trưởng dài hạn của tiền gửi cũng đến từ hoạt động cho vay: khi giải ngân, tiền luân chuyển giữa các tài khoản nhưng hầu hết vẫn nằm lại trong ngân hàng.

Do đó, tiền gửi tăng không chỉ nhờ lãi suất mà còn phản ánh trực tiếp quy mô tín dụng và nhịp giao dịch của nền kinh tế. Tuy nhiên, khi tín dụng tăng nhanh hơn huy động, các ngân hàng phải tăng huy động kỳ hạn dài, phát hành giấy tờ có giá và tận dụng kênh OMO, thị trường liên ngân hàng để bảo đảm thanh khoản.

Nguoiquansat.vn

Vì sao tiền gửi lập đỉnh nhưng ngân hàng vẫn thiếu vốn cho vay?

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665