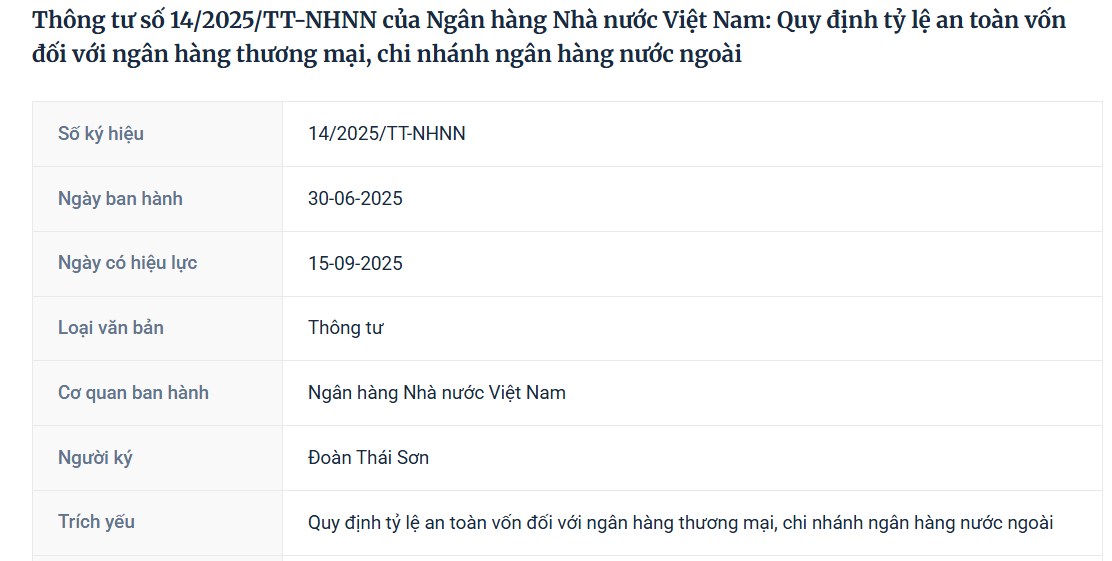

Thông tư 14/2025/TT-NHNN – Việt Nam đặt chân tới Basel III: Điều gì đang thay đổi toàn ngành ngân hàng?

Ngày 15/9/2025, Thông tư 14/2025/TT-NHNN chính thức có hiệu lực. Đây không chỉ là một văn bản hành chính – mà là cột mốc thay đổi cấu trúc hệ thống ngân hàng Việt Nam trong 5 năm tới.

Từ nay đến 1/1/2030, toàn bộ ngành ngân hàng sẽ bước vào lộ trình chuyển đổi toàn diện, hướng tới chuẩn mực Basel III, với loạt điều chỉnh lớn về cách đo lường rủi ro, phân bổ vốn, giám sát hệ thống và đặc biệt là xóa dần vai trò của room tín dụng – một “đặc sản” điều hành của Việt Nam.

🎯 Vì sao TT14/2025 lại quan trọng?

✅ 1. Tiệm cận chuẩn mực quốc tế (Basel III)

Basel III là một bộ tiêu chuẩn quốc tế về an toàn vốn và quản trị rủi ro dành cho ngân hàng, được xây dựng sau khủng hoảng tài chính 2008 nhằm:

- Tăng khả năng chống đỡ rủi ro của hệ thống ngân hàng.

- Giảm thiểu nguy cơ lây lan khủng hoảng tài chính toàn cầu.

Việc Việt Nam áp dụng Basel III sẽ giúp:

- Thu hút vốn ngoại nhờ hệ thống minh bạch hơn.

- Tăng độ tin cậy với nhà đầu tư quốc tế.

- Tạo nền tảng vững chắc cho các ngân hàng Việt vươn ra khu vực.

✅ 2. CAR & các bộ đệm vốn: An toàn hệ thống không còn là khái niệm mơ hồ

CAR (Capital Adequacy Ratio – Tỷ lệ an toàn vốn) là tỷ lệ giữa vốn tự có của ngân hàng so với tài sản có rủi ro. Mức tối thiểu vẫn giữ là 8%, nhưng nay sẽ cộng thêm:

- CCB (Capital Conservation Buffer) – bộ đệm bảo toàn vốn: tăng dần qua từng năm, lên đến 2.5%.

- CCyB (Countercyclical Capital Buffer) – bộ đệm phản chu kỳ: NHNN có thể điều chỉnh linh hoạt 0–2.5% để "phanh" hay "thúc" tín dụng khi cần.

- D-SIB Buffer – bộ đệm cho ngân hàng có tầm quan trọng hệ thống (14 ngân hàng).

👉 Nghĩa là CAR thực tế có thể phải đạt tới 11–13%, tùy ngân hàng. Đây là rào cản – nhưng cũng là cơ hội nâng chất.

✅ 3. IRB – Khi ngân hàng tự định rủi ro khách hàng

IRB (Internal Rating-Based Approach) là phương pháp để ngân hàng tự xây dựng mô hình đánh giá rủi ro của khách hàng vay, thay vì dùng khung mặc định của NHNN (gọi là SA – Standardized Approach).

Với IRB, ngân hàng có thể giảm lượng vốn cần trích lập nếu chứng minh quản trị rủi ro tốt.

Tuy nhiên, để được NHNN phê duyệt IRB, ngân hàng phải có dữ liệu lịch sử chuẩn, hệ thống đo lường tốt, và kiểm toán nội bộ mạnh mẽ.

→ Đây là sân chơi cao cấp cho các ngân hàng đã đầu tư bài bản, như TCB, VPB, MBB...

🔁 Xoá bỏ “room tín dụng”: Một thay đổi tư duy điều hành

Room tín dụng là hạn mức tăng trưởng tín dụng mà NHNN giao cho từng ngân hàng hàng năm – một biện pháp đặc thù tại Việt Nam nhằm kiểm soát tăng trưởng nóng. Tuy nhiên:

Cách làm này không linh hoạt, gây khó khăn cho ngân hàng mạnh nhưng bị “cắt room”, và đang tồn tại cơ chế “xin - cho” không mang tính cạnh tranh thị trường.

TT14/2025 đặt nền móng xóa bỏ dần room tín dụng, thay vào đó kiểm soát qua CAR: nếu ngân hàng đủ vốn và kiểm soát rủi ro tốt, thì được cho vay nhiều hơn.

⏩ Đây là thay đổi tư duy điều hành tiền tệ hiện đại – hướng đến thị trường tự điều tiết theo năng lực thật sự.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()