Thị trường tiền tệ cuối năm 2025: FX Swap – “Chiếc van mới” giải tỏa mùa vụ thanh khoản và mảnh ghép còn thiếu trong cấu trúc funding TPCP

Cuối năm 2025 đánh dấu một giai đoạn nhạy cảm của hệ thống tài chính – nơi thanh khoản VND trở thành biến số trung tâm.

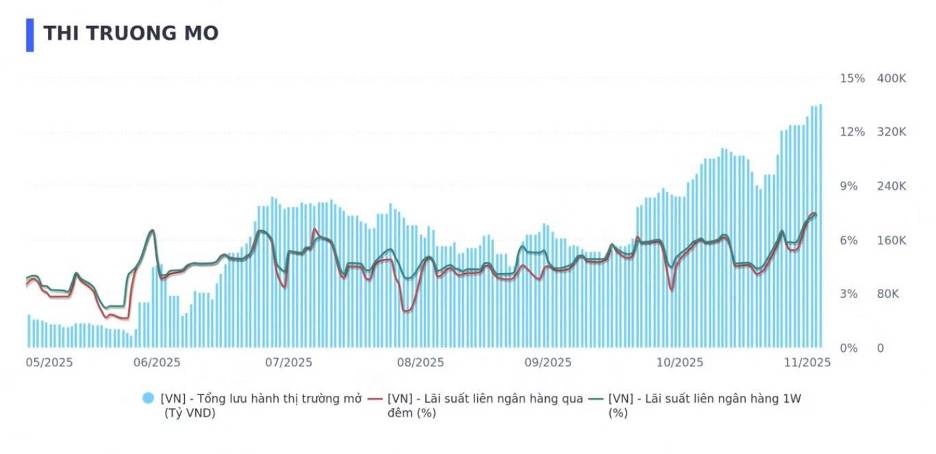

Trong bối cảnh yếu tố mùa vụ làm cầu vốn tăng mạnh, lãi suất liên ngân hàng bứt lên trên 7%/năm nhiều phiên liên tiếp, Ngân hàng Nhà nước (NHNN) đã phải mở rộng công cụ điều tiết – từ OMO truyền thống sang hoán đổi ngoại tệ (FX Swap). Động thái này không chỉ giải quyết nghẽn ngắn hạn dòng VND mà còn mang ý nghĩa sâu xa hơn: tái cấu trúc cơ chế tiếp cận vốn của hệ thống ngân hàng và tạo nền vốn ổn định để duy trì vận hành thị trường trái phiếu chính phủ (TPCP).

Khi OMO chạm trần kỹ thuật – FX Swap trở thành “nguồn thở” mới cho thị trường

NHNN đã bơm thanh khoản rất mạnh qua thị trường mở:

Tuy nhiên, bơm vốn nhiều không đồng nghĩa bơm vốn đủ.

Vấn đề không nằm ở thanh khoản NHNN cung ứng, mà ở khả năng ngân hàng tiếp cận vốn.

Để vay trên OMO, ngân hàng bắt buộc phải có TPCP làm tài sản đảm bảo. Trong khi:

- TPCP trong hệ thống khoảng 850.000 tỷ

- Sau haircut 10–15% → khả năng vay chỉ ~700.000 tỷ

- TPCP còn phải giữ cho LCR, dự phòng, giao dịch LNH…

⇒ Dòng vốn trên OMO đã gần chạm giới hạn do thiếu collateral.

FX Swap – Bước xoay điều phối mang tính cấu trúc, không chỉ là giải pháp chữa cháy

Cơ chế Swap USD lấy VND kỳ hạn 14 ngày đã được kích hoạt:

Spot bán USD: 23.945 VND/USD

Forward mua lại 14 ngày 23.955 VND/USD

Chi phí vốn quy đổi ≈ 5%/năm

Thực chất đây là một hình thức NHNN cho vay VND nhưng thế chấp bằng USD thay cho TPCP.

Công cụ này có ba tầng ý nghĩa:

1) Giải quyết nút nghẽn thanh khoản ngắn hạn cuối năm

→ Thay thế TPCP bằng USD làm tài sản đảm bảo

→ Giảm phụ thuộc OMO – tránh “kẹt vốn vì thiếu TPCP”

2) Ổn định cấu trúc funding của hệ thống ngân hàng

→ Tăng độ linh hoạt nguồn vốn

→ Hạn chế nguy cơ căng thẳng cục bộ lan rộng

3) Tác động gián tiếp lên đường cong lợi suất TPCP

→ Thanh khoản được giải phóng → giảm áp lực bán TPCP để lấy tiền mặt

→ Giữ nhịp thị trường nợ, tạo nền phát hành mới cho 2026–2027

FX Swap giúp xử lý mùa vụ, nhưng kết quả kéo theo lại là một nâng cấp về cấu trúc phân bổ vốn.

Thị trường tiến về cuối quý IV: Thanh khoản có thể còn căng, nhưng rủi ro đứt gãy đã giảm

Nguyên nhân vẫn còn tồn tại:

- Nhu cầu vốn tăng mạnh phục vụ chi trả cuối năm

- Đáo hạn tín dụng và luân chuyển nguồn ngắn hạn

- TPCP hạn chế cho vay cầm cố tiếp tục là nút nghẽn

→ Căng thẳng dự kiến kéo dài đến hết tháng 12.

Nhưng khác biệt lớn nhất so với trước đây:

Thay vì chỉ một con đường là OMO → nay có thêm FX Swap mở van thanh khoản.

Đây là tín hiệu chính sách rõ ràng:

NHNN ưu tiên ổn định hệ thống hơn là siết cứng tiền tệ

Và muốn duy trì mặt bằng lãi suất cao nhưng có kiểm soát

Song hành, Swap FX còn giúp:

- Giảm áp lực lên VND

- Kéo chậm đà căng tỷ giá

- Tạo điều kiện thuận lợi hơn để dòng vốn ngoại quay lại thị trường trái phiếu

Cuối năm 2025 ghi nhận một bước chuyển quan trọng của chính sách tiền tệ Việt Nam.

FX Swap xuất hiện không chỉ như một giải pháp chữa cháy mùa vụ, mà là mảnh ghép bổ sung cho cấu trúc điều tiết vốn, giúp hệ thống ngân hàng tiếp cận thanh khoản mà không cần gia tăng nắm giữ TPCP.

Điều này mở khóa áp lực funding TPCP, duy trì vận hành thị trường nợ chính phủ và tạo điểm đệm quan trọng cho chu kỳ phát hành 2026–2027.

Nếu OMO là “động cơ chính”, thì FX Swap chính là van áp suất mới giúp hệ thống tài chính vận hành trơn tru hơn trong những tháng cao điểm.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()