Thị trường chứng khoán 2022:Từ đỉnh cao tới vực sâu và “ánh sáng cuối đường hầm”

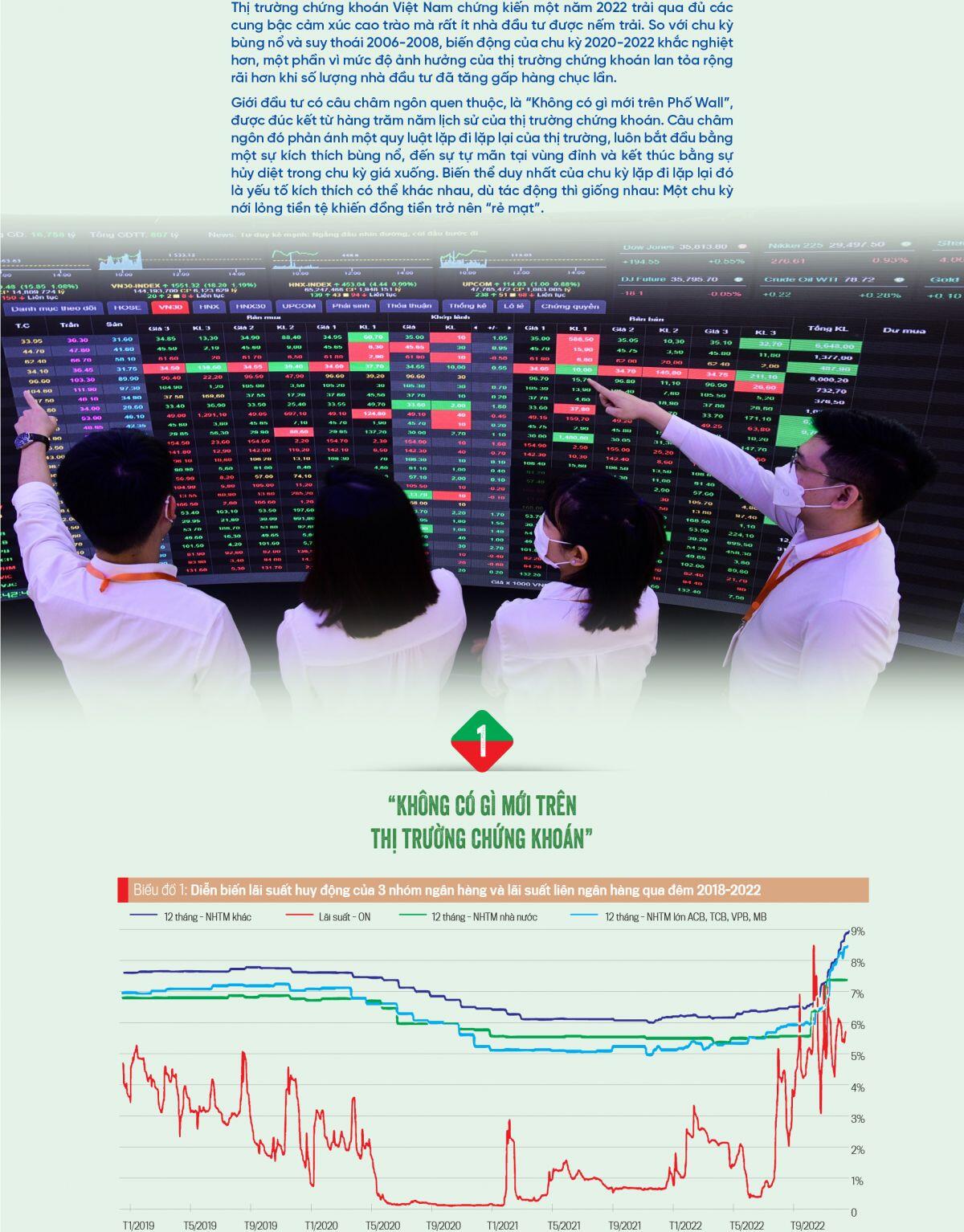

Thị trường chứng khoán Việt Nam chứng kiến một năm 2022 trải qua đủ các cung bậc cảm xúc cao trào mà rất ít nhà đầu tư được nếm trải. So với chu kỳ bùng nổ và suy thoái 2006-2008, biến động của chu kỳ 2020-2022 khắc nghiệt hơn, một phần vì mức độ ảnh hưởng của thị trường chứng khoán lan tỏa rộng rãi hơn khi số lượng nhà đầu tư đã tăng gấp hàng chục lần...

Chu kỳ tăng trưởng của “thị trường bò tót” (bull-market) của chứng khoán toàn cầu 2020-2022 về cơ bản là giống nhau, đều xuất phát từ chính sách nới lỏng tiền tệ cấp kỳ hoặc mặt bằng lãi suất thấp một cách phi tự nhiên do ảnh hưởng của đại dịch Covid-19. Các chính phủ thực hiện chính sách “tiền trực thăng” bằng cách cấp tiền mặt cho dân chúng. Tại Việt Nam, việc hỗ trợ tài chính cho nhóm người dân bị tác động không nhiều, nhưng việc giãn cách xã hội, đình đốn sản xuất khiến lượng tiền bị ứ đọng trong hệ thống ngân hàng, kéo mặt bằng lãi suất huy động xuống rất thấp.

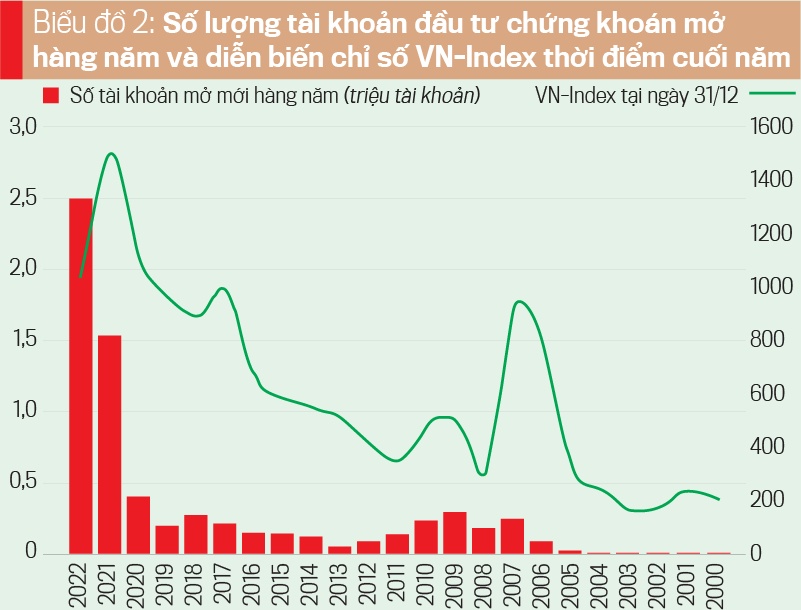

Biểu đồ 1 cho thấy trước thời điểm đại dịch Covid-19 bùng phát, mức lãi suất huy động kỳ hạn 1 năm của nhóm các ngân hàng thương mại cổ phần nhà nước vào khoảng 6,9%-7%/năm, của nhóm các ngân hàng thương mại cổ phần lớn (MBB, ACB, Techcombank...) khoảng 7,1%-7,2%/năm. Nhóm ngân hàng nhỏ trong khoảng 7,5%-8%/năm. Lãi suất qua đêm mà các ngân hàng vay mượn lẫn nhau trung bình khoảng 3%/năm. Từ cuối quý 1/2022, mặt bằng lãi suất nói trên bắt đầu sụt giảm đột biến và kéo dài cho tới hết quý 1/2022. Lãi suất tiết kiệm kỳ hạn 1 năm của các ngân hàng thương mại cổ phần nhà nước tụt xuống quanh 5%-5,5%/năm, thậm chí mức huy động ở nhóm ngân hàng nhỏ nhất cũng chỉ còn quanh 6%/năm.

Thậm chí, quy định giãn cách xã hội còn khiến hoạt động “cờ bạc”, tín dụng đen cũng bị đóng băng (kể cả tạm dừng phát hành sổ số kiến thiết). Nhu cầu tiêu dùng sụt giảm, du lịch, ăn uống, các hoạt động xã hội hàng ngày cũng sụt giảm. Điều đó khiến một lượng tiền khổng lồ bị ứ đọng trong dân. Trong khi đó thị trường chứng khoán được xem là “hoạt động thiết yếu” và vẫn mở cửa hàng ngày. Sức hấp dẫn của chứng khoán lôi kéo lượng tiền lớn đổ vào là một hệ quả dễ đoán. Thậm chí, tình trạng đổ xô vào đầu tư chứng khoán còn lan khắp thế giới, từ Mỹ hay Pakistan tới Ấn Độ, Trung Quốc, Indonesia và dĩ nhiên cả Việt Nam.

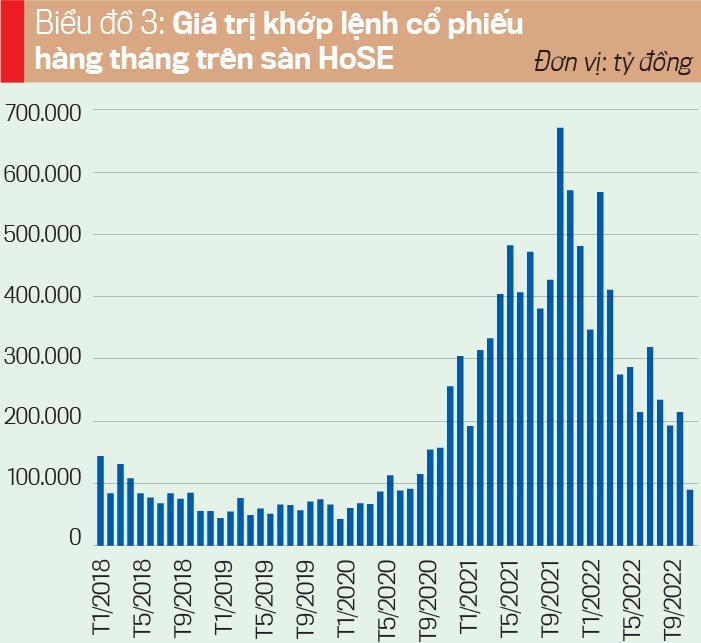

Biểu đồ 2 cho thấy suốt lịch sử thị trường chứng khoán Việt Nam, các giai đoạn bùng nổ của thị trường luôn đi cùng với sự bùng nổ số lượng nhà đầu tư mới. Ví dụ chu kỳ giá lên 2006-2008, tổng số tài khoản mở mới giai đoạn này là trên 500.000, trong khi tại thời điểm kết thúc năm 2005, tổng số tài khoản toàn thị trường chỉ là 106.393 tài khoản. Giai đoạn 2020-2022 quy mô mở tài khoản mới còn khủng khiếp hơn nhiều: Hơn 3,64 triệu tài khoản được mở mới trong vòng 3 năm qua trong khi kết thúc năm 2019, tổng số tài khoản mới là 2,37 triệu. Nói cách khác, chỉ trong 3 năm thị trường bùng nổ gần nhất, số tài khoản mới tham gia còn lớn hơn cả 20 năm trước cộng lại.

Điều gì khiến số lượng nhà đầu tư mới nhảy vào cao kỷ lục đúng thời điểm thị trường chứng khoán tăng trưởng và đạt đỉnh? Lòng tham luôn là động lực chính. Không gì hấp dẫn hơn con số lợi nhuận mà bạn bè khoe cho nhau, cũng như các thông tin về thị trường chứng khoán tăng trưởng tràn ngập trên truyền thông. Khác biệt lớn nhất – và cũng sẽ đem đến hậu quả được biết đến rộng rãi nhất – là quy mô thị trường, quy mô nhà đầu tư giai đoạn 2020-2022 lớn chưa từng có. Tầng lớp trung lưu bùng nổ, mặt bằng thông tin cũng như kiến thức về kênh đầu tư này đầy đủ hơn tất cả các giai đoạn của 20 năm trước đó. Đó là điểm khác biệt, nhưng không đủ để “làm mới” quy luật về lòng tham và nỗi sợ hãi đã tồn tại cùng với lịch sử của chính thị trường chứng khoán.

Trước làn sóng bùng nổ tăng điên cuồng của thị trường chứng khoán khắp thế giới, tỷ phú Leon Cooperman – người đứng đầu quỹ phòng hộ Omega Advisors nổi tiếng nước Mỹ đã “đăng đàn” cảnh báo rằng sự xuất hiện của đội quân nhà đầu tư cá nhân nhỏ lẻ hăng say kiếm lời này rồi sẽ phải “kết thúc trong nước mắt”. Hàng triệu nhà đầu tư đã có cả năm trời để mỉa mai lời cảnh báo này, nhưng sự thật rồi cũng đến, khi các thị trường sụp đổ trong năm 2022.

Chỉ số đại diện thị trường chứng khoán Việt Nam là VN-Index đóng cửa ở đỉnh cao nhất lịch sử 1.528,57 điểm ngày 6/1/2022. Mức đóng cửa thấp nhất của năm 2022 là 911,9 điểm ngày 15/11/2022, tương đương mức giảm 40,34%. Đây là mức sụt giảm mạnh nhất thế giới.

Nhìn lại toàn bộ chu kỳ của thị trường 2020-2022 thì mức điều chỉnh này cũng chưa phải là quá khủng khiếp. Lý do là thị trường đã tăng trưởng tới gần 132% trong pha tăng, nên điều chỉnh hơn 40% ở pha giảm vẫn là hợp lý. Mặt khác, VN-Index điều chỉnh về trở lại quanh mốc 900 điểm cũng chỉ là tương đương giai đoạn năm 2018-2019, thời điểm mà mặt bằng lãi suất bình thường trước Covid-19.

Nguyên nhân khiến thị trường chứng khoán Việt Nam giảm mạnh nhất thế giới từng được đổ lỗi cho nhiều yếu tố, từ thị trường phái sinh thúc đẩy hoạt động bán khống, tới “chiêu trò” thao túng thị trường của đội lái... Tuy nhiên “băng dày một thước không phải do cái lạnh của một ngày”, thị trường lao dốc nhiều như vậy đến từ những nguyên nhân đã được tích lũy lâu dài trong pha giá lên: Có quá nhiều tiền lưu thông trong thị trường chứng khoán và mặt bằng lãi suất quá thấp khuyến khích hoạt động vay nợ. Thanh khoản hàng ngày trên thị trường bùng nổ đến mức quá tải cả hệ thống giao dịch giai đoạn 6 tháng cuối năm 2021. Các công ty chứng khoán liên tục chạm trần tối đa về năng lực cho vay đòn bẩy ngay từ giữa năm 2021.

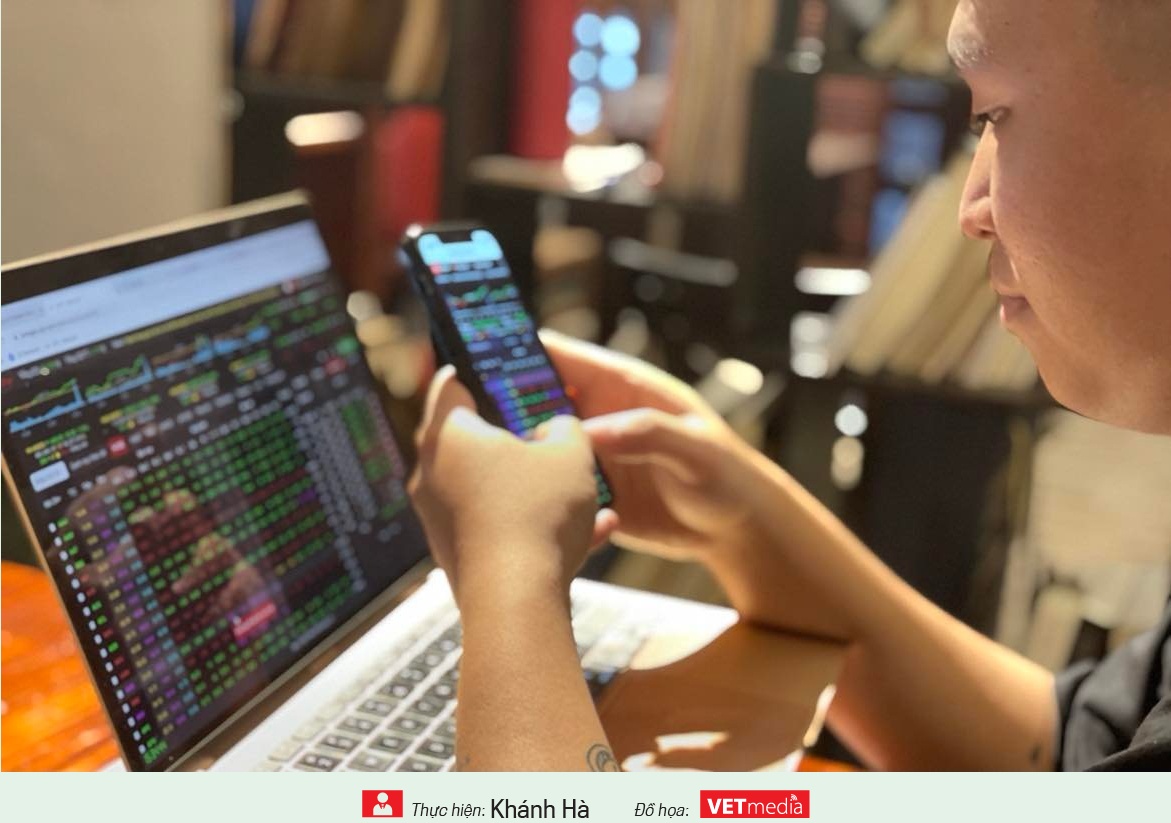

Biểu đồ 3 cho thấy giá trị giao dịch đã tăng vọt trên sàn HoSE kể từ tháng 6/2020. Trung bình trong giai đoạn 2018-2019, giá trị khớp lệnh hàng tháng của sàn này đạt 74.416 tỷ đồng. Trong 27 tháng thị trường bùng nổ (từ đầu năm 2020 đến hết tháng 3/2022), giá trị khớp lệnh trung bình tăng vọt lên 286.229 tỷ đồng/tháng, tức là gấp gần 4 lần.

Trong điều kiện thị trường bình thường, một chu kỳ của thị trường sẽ được hạ nhiệt khi các điều kiện cơ bản thay đổi, đó là mặt bằng lãi suất được nâng dần lên, khiến dòng tiền lưu thông trong nền kinh tế thu hẹp dần lại. Các thị trường tài sản sẽ “hạ cánh mềm” nếu như tiến trình tăng lãi suất tuần tự được thực thi.

Tuy nhiên, thị trường chứng khoán Việt Nam cũng như nhiều thị trường khác rơi vào vòng xoáy giảm giá nhanh và mạnh vì tiến trình tăng lãi suất quá gấp gáp khi biến số lạm phát tăng ngoài dự kiến của các ngân hàng trung ương do tác động từ giá dầu, đổ vỡ chuỗi cung ứng. Nói cách khác, “nguyên nhân sâu xa” của pha giảm trên các thị trường tài sản là quen thuộc, nhưng “duyên cớ trực tiếp” của mỗi thị trường, mỗi giai đoạn lại khác tất cả các chu kỳ đã từng xảy ra trong quá khứ.

Đối với thị trường chứng khoán Việt Nam, “điểm nổ” (trigger point) đến từ thị trường trái phiếu doanh nghiệp, một biến số mới chưa từng được chứng kiến. Mặc dù bản chất vẫn là lượng tiền rẻ nhiều đã khuyến khích hoạt động vay mượn, nhưng quá trình phát hành trái phiếu doanh nghiệp riêng lẻ bùng nổ dựa trên nền tảng thiếu vững chắc là lớp nhà đầu tư nghiệp dư. Phần lớn những người sở hữu một phần hoặc toàn bộ trái phiếu doanh nghiệp còn không thể gọi là “nhà đầu tư” chứ chưa nói đến “nhà đầu tư chuyên nghiệp” vì thực chất là “người gửi tiết kiệm” bị/được khuyến khích trở thành nhà đầu tư trái phiếu khi góp vốn vào các quỹ đầu tư do ngân hàng, công ty chứng khoán, thậm chí là tổ chức sân sau của nhà phát hành lập nên.

Một điều luôn lặp lại trong các bong bóng tài sản nói chung là điểm đổ vỡ xuất hiện ở những thị trường dễ tổn thương nhất. Các động thái chấn chỉnh lại thị trường trái phiếu doanh nghiệp bộc lộ tính dễ tổn thương của thị trường này khi chủ yếu dựa trên nền tảng là các nhà đầu tư “dưới chuẩn”.

Làn sóng rút vốn khỏi các quỹ đầu tư trái phiếu mà phần lớn nhà đầu tư nhầm tưởng giống như gửi tiết kiệm, khiến nhu cầu thanh khoản tiền mặt tăng vọt. Các nhà phát hành trái phiếu – đặc biệt là các doanh nghiệp bất động sản – đột ngột phải đối phó với cơn khát thanh khoản quá lớn, phá vỡ các chu kỳ kinh doanh cũng như giả định thông thường về vòng quay tiền mặt.

Số liệu của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) cho thấy trong suốt giai đoạn 2011-2018 tổng khối lượng phát hành trái phiếu doanh nghiệp khoảng 643.524 tỷ đồng, trong đó phát hành ra công chúng chỉ là 23.936 tỷ đồng, phát hành riêng lẻ là 619.588 tỷ đồng. Thế nhưng riêng năm 2020 lượng trái phiếu doanh nghiệp phát hành đã là 466.826 tỷ đồng, trong đó phát hành riêng lẻ là chủ yếu, đạt 436.277 tỷ đồng. Năm 2021 tổng khối lượng phát hành là trên 658.000 tỷ đồng, trong đó gần 628.000 tỷ đồng là phát hành riêng lẻ. Quy mô trái phiếu của doanh nghiệp bất động sản đạt 232.337 tỷ đồng với kỳ hạn trung bình 3,37 năm, lãi suất trung bình 10,36%/năm. Trong đó, 29% lượng phát hành là không có tài sản đảm bảo hoặc đảm bảo bằng cổ phiếu.

Khi nhu cầu rút vốn khỏi các quỹ trái phiếu tăng vọt kết hợp với áp lực mua lại trước hạn do lo sợ rủi ro pháp lý vì sử dụng tiền huy động sai mục đích, trái phiếu và các loại tài sản khác bị bán tống bán tháo, ảnh hưởng nghiêm trọng đến dòng tiền trên thị trường chứng khoán, đồng thời tạo vòng xoáy giảm giá tài sản đảm bảo (là cổ phiếu) kích hoạt luôn hoạt động giải chấp ồ ạt. Trong tất cả các bong bóng chứng khoán trên thị trường Việt Nam, nhà đầu tư chưa bao giờ chứng kiến tác động liên thị trường lớn đến như vậy.

Khi thị trường chứng khoán lao dốc, thậm chí có quan điểm đổ lỗi cho cả hoạt động chấn chỉnh thị trường trái phiếu “quá tay”. Tuy nhiên ở góc nhìn ngược lại, nếu thị trường trái phiếu doanh nghiệp – nhất là trái phiếu bất động sản – vẫn phát triển bùng nổ như giai đoạn 2020-2021 thì bong bóng này sẽ còn phình to hơn nữa trong năm 2022, thậm chí là các năm sau.

Sẽ lại thêm hàng trăm ngàn, thậm chí cả triệu người gửi tiết kiệm tiếp tục bị cuốn vào lời chào mời hấp dẫn về lợi suất khi góp tiền mua trái phiếu mà cứ lầm tưởng là gửi tiết kiệm. Bong bóng rồi sẽ vỡ ở thời điểm nào đó trong tương lai nhưng khi đó quy mô ảnh hưởng sẽ còn khủng khiếp hơn nhiều.

Năm 2023 và 2024, khối lượng trái phiếu đáo hạn vẫn còn rất lớn trong khi khả năng phát hành thêm để đảo nợ rất khó khăn vì thị trường trái phiếu doanh nghiệp đã có sự đổ vỡ từ phía cầu đại chúng, tức là những người gửi tiết kiệm đã nếm trải cảm giác bị “lừa” bằng những ngôn từ môi giới. Tuy nhiên hoạt động bán tài sản, chấp nhận từ bỏ quyền sở hữu doanh nghiệp, dự án... trong năm 2022 đã mở ra một giải pháp mà nhà phát hành buộc phải thực hiện để tự giải cứu.

Áp lực mua lại trái phiếu trước hạn, bán tài sản đảm bảo, “xì” bớt bong bóng khiến thị trường chứng khoán bị vạ lây trong năm 2022, nhưng ít nhất điều đó cũng làm giảm dần áp lực cho các năm kế tiếp. Sau giai đoạn tàn khốc nhất, những “khối u” liên quan đến trái phiếu doanh nghiệp đã được tạm thời giới hạn lại. Sẽ vẫn có những cổ phiếu thế chấp bị bán tháo, sẽ vẫn có những thông tin “đổi ghế” chủ tịch, nhưng ít nhất phần còn lại của thị trường sẽ không còn chịu tác động lan tỏa như trước.

Cũng giống như những bong bóng chứng khoán lần đầu, thị trường sẽ rút ra bài học. Lớp nhà đầu tư F0 trên thị trường chứng khoán giai đoạn 2020-2022 bị thanh lọc và những ai tồn tại được sẽ trưởng thành. Thị trường trái phiếu doanh nghiệp cũng vậy, cần được thanh lọc nhà phát hành lẫn chính các nhà đầu tư cá nhân để tiếp tục phát triển dựa trên nền tảng vững chắc hơn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()