Target nào cho cổ phiếu của Ngân hàng TMCP Quốc tế Việt Nam (VIB)

Chứng khoán MB - MBS vừa đưa ra báo cáo kết quả kinh doanh của Ngân hàng TMCP Quốc tế Việt Nam (HOSE - Mã: VIB). Dựa theo 2 phương pháp: Giá trị thặng dư và so sánh P/B, MBS khuyến nghị mua cổ phiếu VIB với giá mục tiêu 59.900 đồng/cp (+27,4% upside).

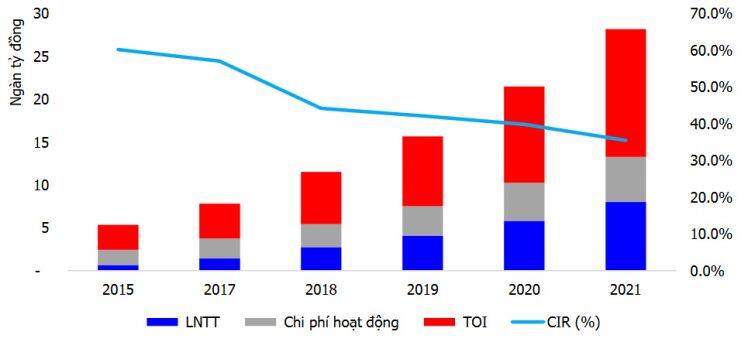

Trong Q4/2021, VIB đạt tổng thu nhập hoạt động (TOI) 4.502 tỷ đồng (+33,6% YoY), trong đó thu nhập lãi và thu nhập ngoài lãi lần lượt đạt 3.400 tỷ đồng (+32,7% YoY) và 1.102 tỷ đồng (+36,4% YoY). Chi phí hoạt động trong Q4/2021 giảm -12,0% YoY, giúp tỷ lệ CIR trong Q4/2021 đạt mức thấp kỷ lục 25,5%. Luỹ kế cho cả năm 2021, TOI đạt 14.890 tỷ đồng (+32,8% YoY); thu nhập từ lãi và thu nhập ngoài lãi đạt lần lượt 11.816 tỷ đồng (+39,1% YoY) và 3.074 tỷ đồng (+13,1% YoY). Chi phí hoạt động tăng +18,3% YoY, thấp hơn đáng kể so với tăng trưởng TOI đưa mức CIR (tỷ lệ chi phí hoạt động/ tổng thu nhập hoạt động) đạt 35,5%, thấp hơn 430 bps so với năm 2020.

Tăng trưởng tín dụng đạt 19,1%, tuy thấp hơn đáng kể so với mức 29,5% trong năm 2020. Điều này là do các mảng cho vay của VIB tập trung vào phân khúc bán lẻ, nhóm khách hàng bị ảnh hưởng nặng nhất bởi giãn cách trong Q3, khiến tăng trưởng tín dụng bị chậm lại. Tuy nhiên, đây cũng là lợi thế của VIB khi nền kinh tế mở cửa trở lại, tốc độ phục hồi của nhóm khách hàng này cũng sẽ nhanh hơn, điển hình trong Q4 khi tăng trưởng tín dụng đạt hơn 7,3%, cao gấp 3 lần so với quý trước đó.

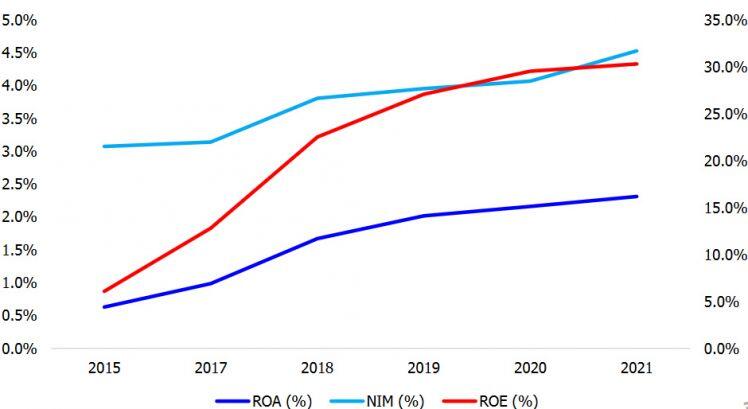

NIM trong năm 2021 đạt 4,7%, tăng 50 bps so với năm 2020. Mặc dù lãi suất cho vay trung bình trong năm suy giảm nhẹ do chính sách giảm lãi chủ động hỗ trợ khách hàng, việc NHNN duy trì môi trường lãi suất thấp đã giúp chi phí vốn của VIB giảm mạnh từ mức 4,6% xuống còn 3,6%, từ đó giúp NIM gia tăng mạnh.

Chất lượng tài sản có sự suy giảm so với năm 2020 khi tỷ lệ nợ xấu (NPL) hợp nhất đạt 2,32%, tăng đáng kể so với mức 1,74% của năm trước đó. Tỷ lệ nợ nhóm 2 cũng gia tăng lên mức 2,62% so với 1,49% của năm 2020. Điều này là do tỷ lệ cho vay bán lẻ của ngân hàng khá lớn, khiến chất lượng tài sản bị suy giảm trong thời gian đại dịch. Tuy nhiên, xét tổng tỷ lệ cho vay dưới chuẩn đã có sự cải thiện đáng kể so với Q3/2021. Tỷ lệ này tại thời điểm cuối năm 2021 đạt 4,94%, thấp hơn 52 bps so với mức 5,46% trong Q3/2021. Điều này thể hiện ngân hàng đã có những biện pháp hiệu quả nhằm đưa các khoản nợ tái cơ cấu trở thành các khoản nợ tiêu chuẩn, do đó sẽ giảm được áp lực trích lập dự phòng cho những năm sau.

Bên cạnh chất lượng danh mục cho vay, chỉ lệ bao nợ xấu tại thời điểm cuối năm 2021 cũng có sự suy giảm so với năm 2020 khi chỉ đạt 51,4% so với mức 59,1% của năm trước. Tuy vậy, ngân hàng cũng đã chủ động trích lập dự phòng rất cao trong năm 2021 khi đạt 1.598 tỷ đồng (+68,6% YoY), điều này sẽ giúp ngân hàng có nhiều dư địa xử lý các khoản nợ tái cơ cấu cũng như nợ xấu nếu phát sinh, từ đó cải thiện chất lượng tài sản trong những năm sau.

MBS dự phóng, TOI của của VIB trong năm 2022 đạt 18.313 tỷ đồng (+23,0% YoY), LNTT đạt 10.440 tỷ đồng (+30,3% YoY), chi phí DPRRTD đạt 1.921 tỷ đồng (+20,2% YoY). Thu nhập từ lãi chiếm 79% TOI. Chi phí hoạt động đạt 5.951 tỷ đồng (+12,7% YoY), tỷ lệ CIR đạt mức 32,5%. Điều này giúp ROE và ROA lần lượt đạt mức 29,5% và 2,43% trong năm 202.

MBS định giá cổ phiếu VIB với mức giá mục tiêu 59.900 đồng/cp dựa theo 2 Phương pháp (i) Giá trị thặng dư và (ii) so sánh P/B. Đối với Phương pháp giá trị thặng dư, MBS sử dụng một số giả định chính như sau: Chi phí vốn cổ phần ở mức 15,2% nhằm phản ánh những rủi ro của thị trường khi mức chỉ số đang ở mức cao lịch sử và mức tăng trưởng g=2%;

Đối với Phương pháp so sánh P/B MBS sử dụng mức P/B cho VIB là 2,43x, với mức premium 20% so với mức bình quân của ngành ngân hàng hiện tại là 2,0x vì VIB luôn được định giá cao hơn so với mức bình quân của ngành nhờ có thể duy trì được ROE dẫn đầu.

Theo đó, MBS khuyến nghị MUA đối với cổ phiếu VIB với giá mục tiêu 59.900 đồng/cp (+27,4% upside) dựa trên những luận điểm chính như sau:

Tăng trưởng tín dụng cao với động lực chính là mảng cho vay bán lẻ. Với tỷ trọng hơn 87% trong danh mục cho vay hiện tại của VIB cùng vơi xu hướng chung của thị trường sẽ tập trung vào mảng cho vay này nhờ việc có thể áp dụng các giải pháp chuyển đổi số nhanh chóng cùng lợi suất cao, MBS kỳ vọng mảng cho vay bán lẻ vẫn sẽ tiếp tục đóng vai trò nòng cốt trong việc mang lại các nguồn thu nhập chính cho VIB. Ngoài ra các mảng cho vay hộ gia đình IBL cũng là một Phương pháp tiếp cận hứa hẹn tới nhóm khách hàng bán lẻ nhằm cạnh tranh thị phần với những NHTMCP khác như MBB, TCB, VPB, TPB,...

NIM (biên lãi thuần) được kỳ vọng duy trì trong năm 2022 nhờ CASA (tiền gửi không kỳ hạn) tăng trưởng cao cùng nguồn vốn chi phí rẻ từ thị trường quốc tế. Mảng kinh doanh thẻ tăng trưởng nhanh với nhiều sản phẩm mang tính đột phá cùng với việc hợp tác với nhiều đối tác lớn sẽ giúp CASA của ngân hàng này có được sự tăng trưởng cao trong tương lai. Ngoài ra, các khoản vay hợp vốn với những đối tác như ADB cũng giúp VIB có được sự hậu thuẫn về các các nguồn vốn giá rẻ trên thị trường vốn quốc tế.

Thu nhập phí từ thẻ và bancassurance tiếp tục tăng trưởng cao khi nền kinh tế phục hồi. Bên cạnh tăng trưởng CASA, các nguồn thu phí từ thẻ cũng đóng góp rất đáng kể vào nguồn thu ngoài lãi của ngân hàng. Ngoài ra, với việc dẫn đầu về doanh thu bảo hiểm tích luỹ hàng năm (APE), bancassurance tiếp tục đóng vai trò trụ cột trong việc đem về những nguồn thu nhập khác ngoài lãi cho VIB.

Chất lượng tài sản kỳ vọng cải thiện nhờ tăng cường trích lập dự phòng trong năm 2021. Trong năm 2022, khi nền kinh tế bắt đầu mở cửa và các khoản nợ tái cơ cấu bắt đầu đến hạn trả nợ, các NHTM hoặc sẽ giữ nguyên được nhóm nợ cho khách hàng nếu trả nợ đúng hạn hoặc sẽ phải trích lập và xử lý nợ xấu nếu không trả đúng hạn. Do vậy, những ngân hàng tăng cường trích lập dự phòng trong năm như VCB, MBB, TCB, VIB,.. sẽ có nhiều dư địa để xử lý nợ và đảm bảo chất lượng tài sản trong dài hạn.

Về rủi ro đầu tư, MBS cho rằng, giá hàng hoá toàn cầu vẫn sẽ duy trì ở mức cao do các lệnh trừng phạt của Phương Tây đôi với Nga khiến giá dầu vẫn chưa thể quay về mức giá cũ. Do đó, áp lực lạm phát lên nền kinh tế toàn cầu là rất rõ ràng, từ đó gây áp lực lên lãi suất của toàn thị trường. Đây là rủi ro hệ thống có thể ảnh hưởng trực tiếp tới NIM của các ngân hàng trong nước, đặc biệt nếu mục tiêu tăng trưởng tín dụng không đạt được như kỳ vọng. Ngoài ra, các ngân hàng có tỷ trọng CASA trong cơ cấu huy động chưa cao như VIB sẽ khó duy trì chi phí vốn thấp.

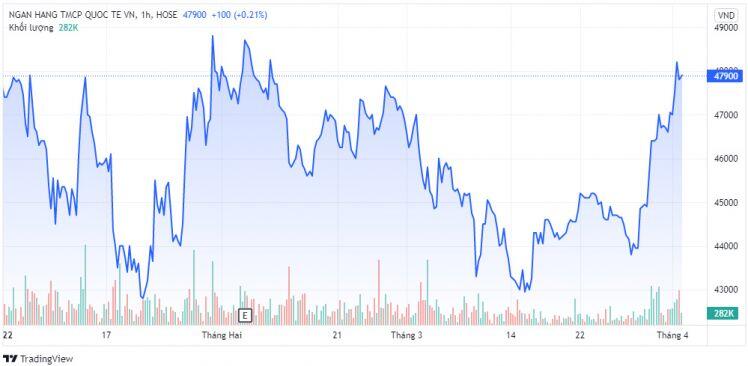

Trên thị trường chứng khoán, đóng cửa phiên giao dịch 1/4, cổ phiếu VIB giao dịch quang vùng giá 47.900 đồng/cp, khối lượng khớp lệnh đạt hơn 2,6 triệu đơn vị.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()