Tăng trưởng tín dụng cuối năm sẽ kích thích tăng trưởng lợi nhuận của ngành ngân hàng

Tăng trưởng tín dụng cuối năm sẽ kích thích tăng trưởng lợi nhuận của ngành ngân hàng, dù vậy sẽ có sự phân hóa dựa trên chất lượng tài sản.

1️⃣BỐI CẢNH NGÀNH:

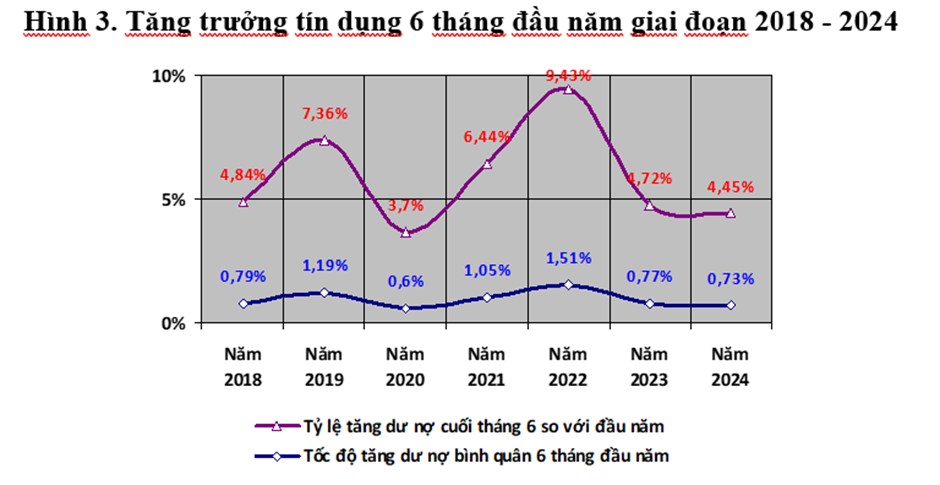

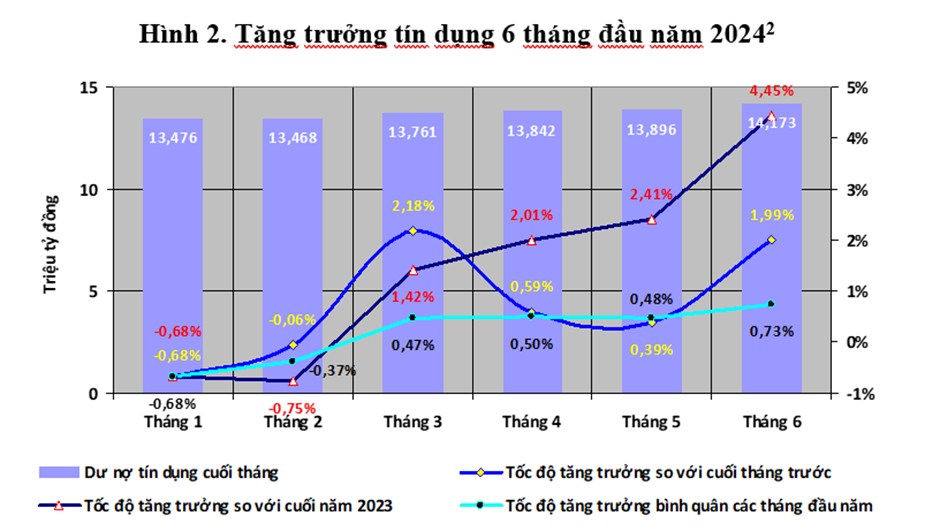

✔️Tăng trưởng tín dụng thấp so cùng kỳ, chậm trong 5 tháng đầu năm và bắt đầu tăng tốc trong tháng 6.

Tăng trưởng tín dụng toàn ngành tính đến ngày 24/6/2024 đạt 4,45%, một mức thấp kể từ năm 2018 phản ánh khả năng hấp thụ vốn thấp của nền kinh tế khi đầu tư, sản xuất, kinh doanh, tiêu dùng giảm, bất động sản còn khó khăn.

Dù vậy trong tháng 6 mức tăng trưởng tín dụng đã có những tín hiệu cải thiện vượt trôi khi mới chỉ hồi tháng 5/2024 tăng trưởng tín dụng chỉ ở mức 2,41% phát đi những tín hiệu tích cực cho giai đoạn nửa cuối năm thường là giai đoạn cao điểm cho vay trong năm

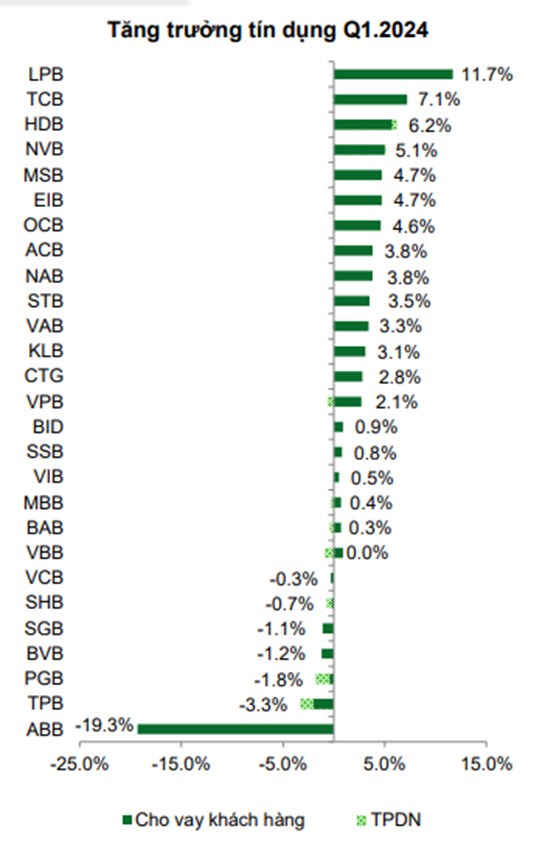

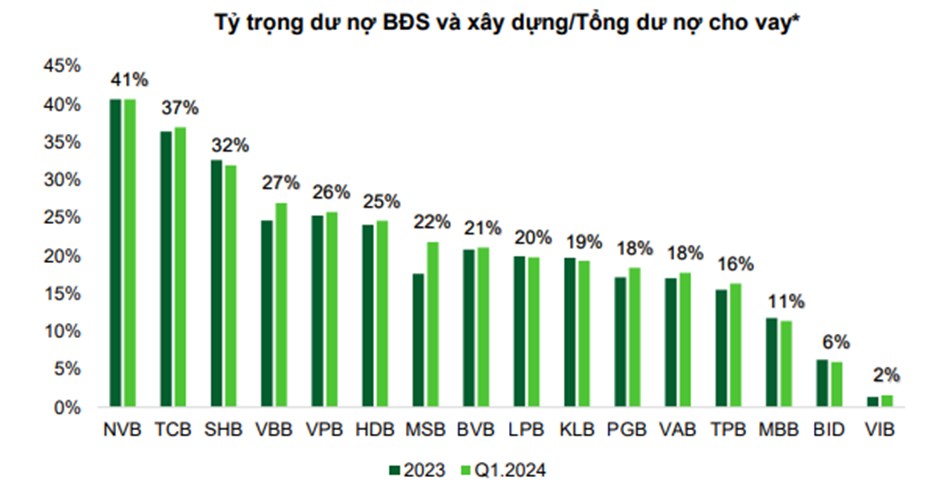

Trong đó có sự phân hóa giữa các nhóm ngân hàng: Các ngân hàng tư nhân có tỷ trọng cho vay bất động sản - xây dựng ở mức cao ghi nhận mức tăng trưởng khả quan hơn so với trung bình ngành như LPB, TCB, HDB, MSB.

Nhóm ngân hàng quốc doanh có mức tăng trưởng tín dụng trung bình như VCB, BID, CTG… bởi các chính sách cho vay thận trọng hơn và quy mô tín dụng lớn. Nhóm ngân hàng nhỏ hơn thì gặp khó trong việc tăng trưởng tín dụng

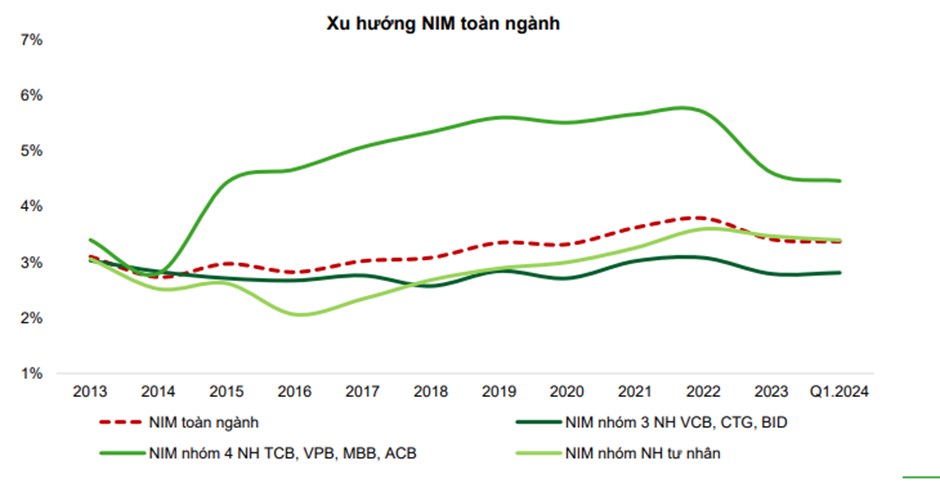

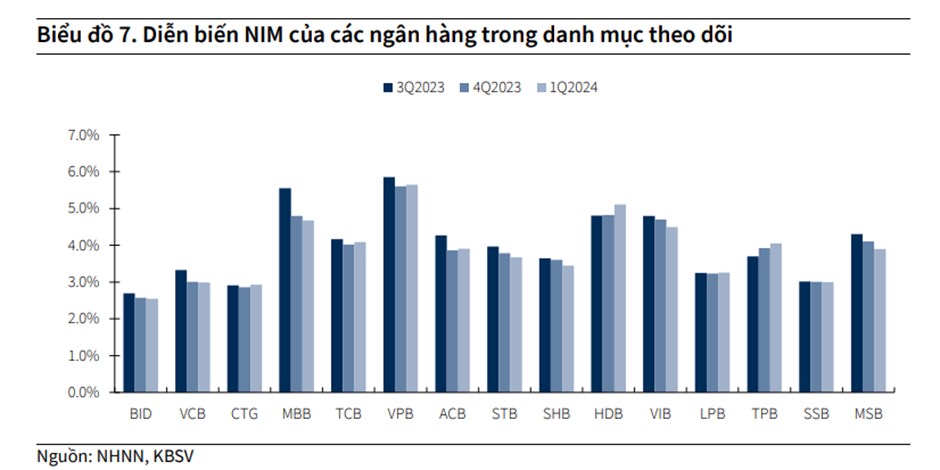

✔️NIM: Trong Q1.2024, NIM toàn ngành giảm nhẹ xuống 3,37% từ mức 3,40% cuối năm 2023 do tỷ suất sinh lời trên tài sản giảm nhanh hơn chi phí huy động.

➖ Lãi suất cho vay cạnh tranh trong bối cảnh tăng trưởng tín dụng yếu;

➖Nợ chậm trả có xu hướng gia tăng và các ngân hàng thực hiện miễn giảm lãi vay để hỗ trợ khách hàng;

➖Tín dụng bán lẻ đặc biệt là các khoản vay mua nhà kỳ hạn trung dài hạn liên tục giảm

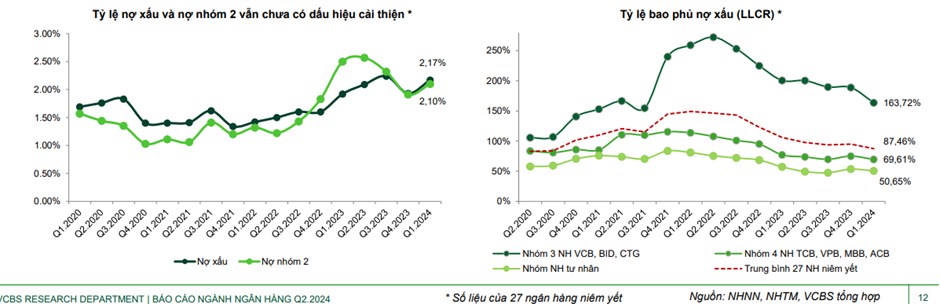

✔️Chất lượng tài sản toàn ngành giảm, áp lực nợ xấu duy trì cao trong H1.2024

➖Việc gia hạn thông tư 02 cho phép tái các tổ chức tín dụng giữ nguyên nhóm nợ và kéo dài thời gian trả nợ của KH đến hết 2024 đã không làm tỷ lệ nợ xấu toàn ngành tăng đáng kể. Dù vậy tỷ lệ nợ xấu toàn ngành cũng đã tăng từ 1.93% cuối năm 2023 lên 2.17% cuối quý 1.2024 do hoạt động kinh doanh của KH vẫn còn yếu.

➖Trong khi đó bộ đệm dự phòng của toàn ngành liên tục co hẹp kể từ đầu năm 2022 gây ra áp lực khiến dư địa xử lý nợ trong năm 2024 không còn nhiều. Nhiều ngân hàng chấp nhận hy sinh tỷ lệ trích lập (giảm trích lập nợ xấu) để giữ lợi nhuận.

2️⃣ DỰ BÁO LỢI NHUẬN NGÂN HÀNG 2H/2024

✔️Lợi nhuận của ngân hàng phụ thuộc vào (1) Nhu cầu tín dụng (2) Nim (3) Chất lượng tài sản của ngân hàng.

(1) Nhu cầu tín dụng kỳ vọng tăng trưởng trở lại nhờ (1) đà hồi phục thị trường bất động sản và (2) Đơn hàng hồi phục từ lĩnh vực sản xuất.

➖ Về bất động sản + xây dưng: Trong 6 tháng đầu năm 2024, cả nước ghi nhận gần 20.7 ngàn sản phẩm được tung ra thị trường, tổng nguồn cung sơ cấp đạt 69.2 ngàn sản phẩm, tăng 82% so với cùng kỳ và tăng 46% so với cuối năm 2023.

Tỷ lệ hấp thụ cả thiện đáng kể ở tất cả khu vực đều tăng cho thấy sự cải thiện trong tâm lý nhà đầu tư. Với luật bất động sản mới tạo hành lang pháp lý an toàn hơn cho lợi ích nhà đầu tư thì kỳ vọng sự khởi sắc của bất động sản sẽ tiếp diễn trong giai đoạn tới.

➖ Về sản xuất đã xuất hiện những tín hiệu cho thấy sự hồi phục mạnh

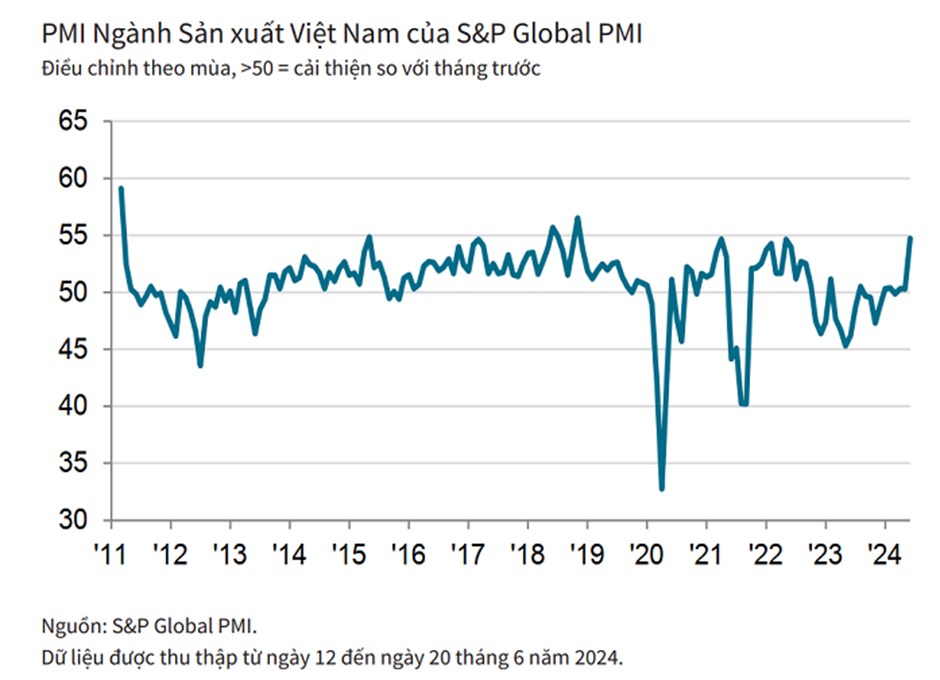

PMI ngành sản xuất Việt Nam của S&P Global đã tăng mạnh lên 54,7 điểm trong tháng 6, so với mức 50,3 điểm của tháng 5. Đây là tháng cải thiện thứ 3 liên tiếp, phản án tình trạng tăng cả sản lượng và số lượng đơn đặt hàng mới vào thời điểm giữa năm.

Báo cáo của S&P Global cũng cho thấy, các công ty đã gia tăng hoạt động mua hàng, và hoạt động mua hàng hóa đầu vào đã tăng tháng thứ ba liên tiếp và với tốc độ là nhanh nhất kể từ tháng 6/2022. Điều này kỳ vọng thúc đẩy nhu cầu tín dụng nửa cuối năm.

FED được kỳ vọng bước vào chu kỳ nới lỏng tiền tệ vào cuối năm cũng sẽ góp phần kích thích nhu cầu tiêu dùng quốc tế. Tỷ giá ổn định giảm ác lực tăng lãi suất lên thị trường

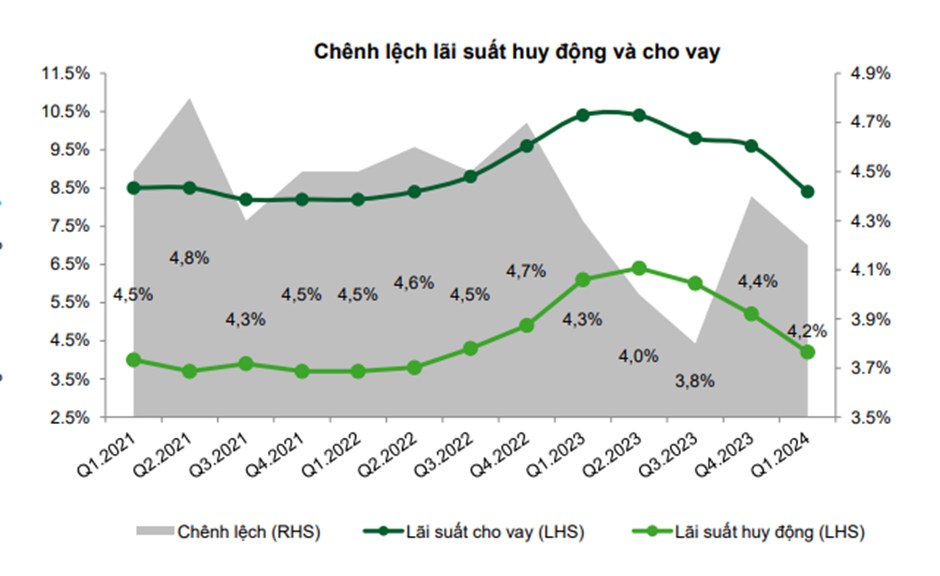

(2) NIM 2H2024 dự báo có thể hồi phục nhẹ. Nim ngân hàng phục thuộc vào 3 yếu tố: (1) Tỷ lệ casa, (2) Lãi suất huy động (3) Lãi suất cho vay.

➖ Tỷ lệ casa sẽ cải thiện hơn: Khi nhu cầu chi tiêu của doanh nghiệp cao hơn, xu hướng giảm gửi tiết kiệm, tăng tiền mặc cũng thông dụng hơn kỳ vọng tỷ lệ CASA của ngân hàng cũng cải thiện.

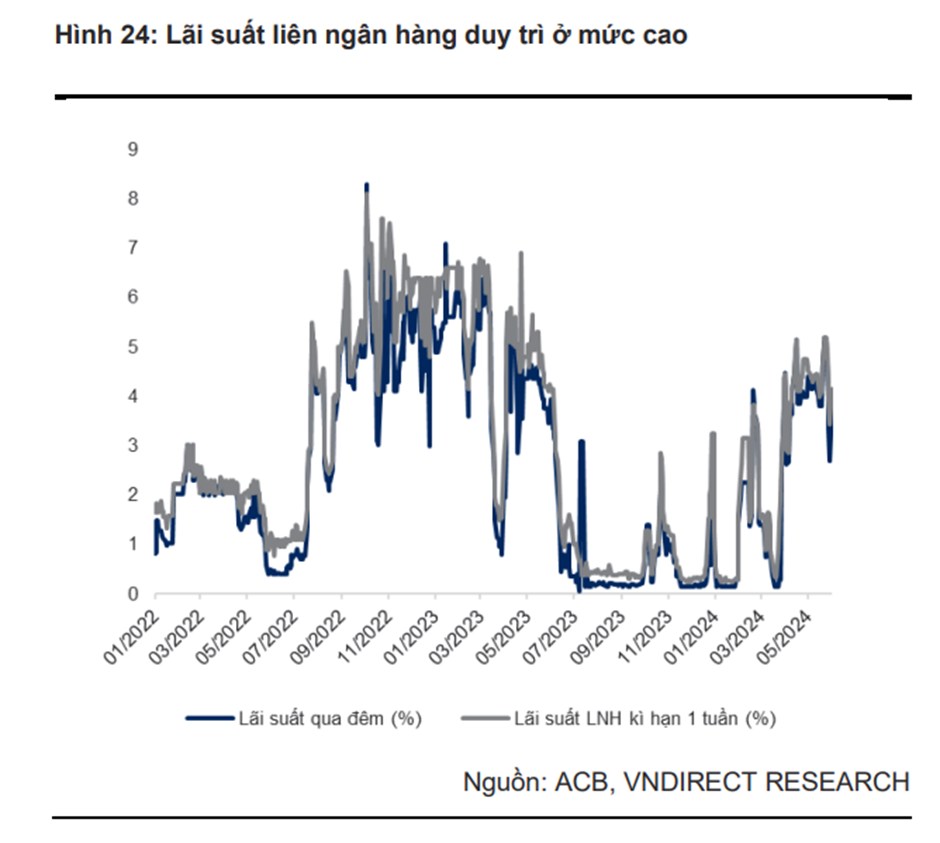

➖Về Lãi suất huy động và lãi suất liên ngân hàng:

Lãi suất huy động đã qua đáy và có nhích nhẹ từ đầu quý 2 tăng 30-50 bps khi nhu cầu tín dụng tăng trở lại, ngân hàng cần nguồn để cân đối nguồn vốn. Áp lực có thể sẽ gia tăng trong quý 3, quý 4.2024, kỳ vọng cả năm tăng 50-100 bps.

Trong khi lãi suất liên ngân hàng cũng bật tăng thông qua hoạt động điều hành tỷ giá của ngân hàng nhà nước. Lãi suất qua đêm liên ngân hàng hiện đạt 4,98% mức cao nhất trong 1 năm qua. Những ngân hàng có lượng tiền gửi thấp, phụ thuộc lớn vào vốn liên ngân hàng sẽ gặp áp lực gia tăng chi phí. Tuy nhiên thì mặt bằng lãi suất dự báo có thể hạ nhiệt vào cuối năm khi tình hình tỷ giá bớt căng thẳng khi FED bước vào giai đoạn tiền tệ nới lỏng.

✔️Chất lượng tài sản toàn ngành cải thiện: Chất lượng tài sản và bộ đệm dự phòng hiện tại sẽ ảnh hưởng trực tiếp đến dư địa tăng trưởng lợi nhuận các quý tới của ngân hàng. Việc gia hạn thông tư 02, sự hồi phục của hoạt động kinh doanh, sức khỏe khách hàng hồi phục sẽ tạo điều kiện xử lý các khoản nợ tồn động. Trong khi đó có thể thấy hiện tại đa số các ngân hàng đều giảm mạnh bộ đệm dự phòng của mình để giữ lợi nhuận do vậy khi nhu cầu tín dụng tăng trưởng, các ngân hàng sẽ có xu tăng trích lập để làm dày bộ đệm trở lại. Điều này giúp "smooth" lợi nhuận, không có quá nhiều sự đột biến.

Tóm lại: Tăng trưởng tín dụng sẽ là kim chỉ nam cho sự tăng trưởng lợi nhuận của khối ngành ngân hàng. Bên cạnh đó chất lượng tài sản và tỷ lệ trích lập dự phòng sẽ là yếu tố tạo nên sự khác biệt.

3️⃣ NGÂN HÀNG LỰA CHỌN - ACB - Ngân hàng thương mại cổ phần Á Châu

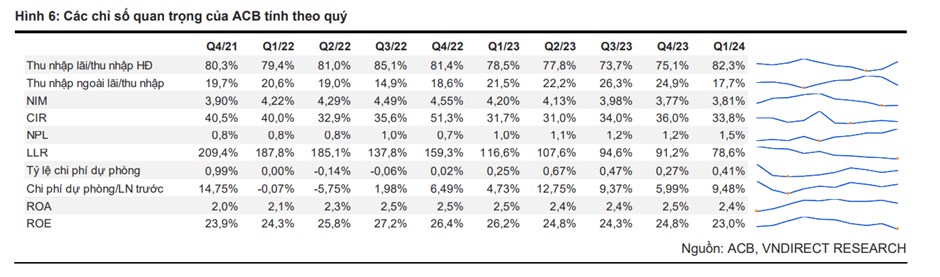

1. Ngân hàng tư nhân có chất lượng tài sản tốt nhất

Danh mục khách hàng cho vay của ACB tập trung vào khách hàng sản xuất kinh doanh trong đó 98% có tài sản đảm bảo và 88% được đảm bảo bằng bất động sản nhà ở có tính chấp pháp lý an toàn hơn bất động sản dự án.

Không có nợ trái phiếu doanh nghiệp

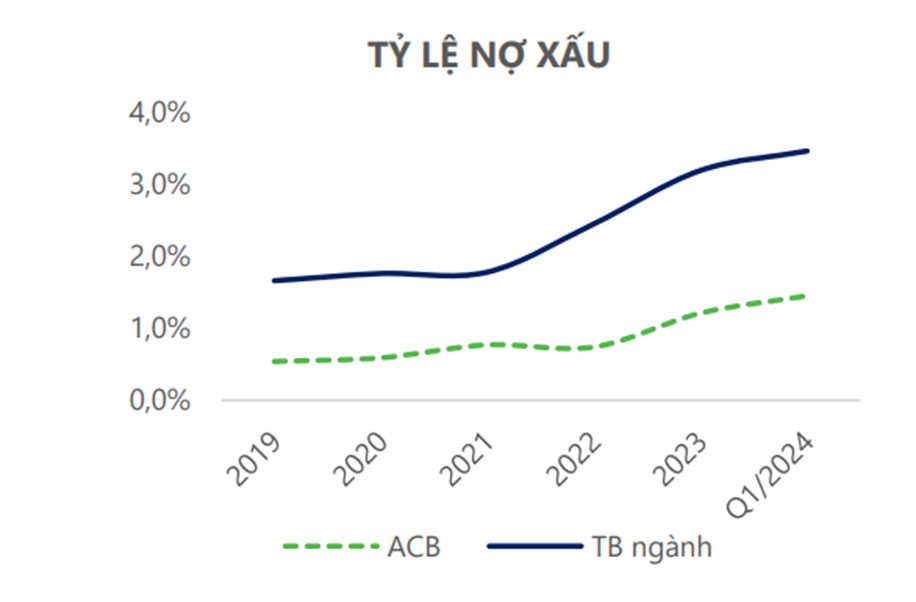

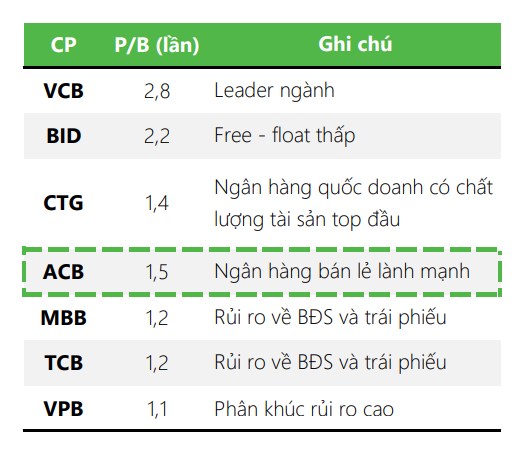

Tỷ lệ nợ xấu: Tỷ lệ nợ xấu trong xu hướng tăng kể từ 2022 lên 1.45% quý 1/2024 nhưng vẫn thấp so với trung bình ngành chỉ cao hơn VCB, CTG, TCB.

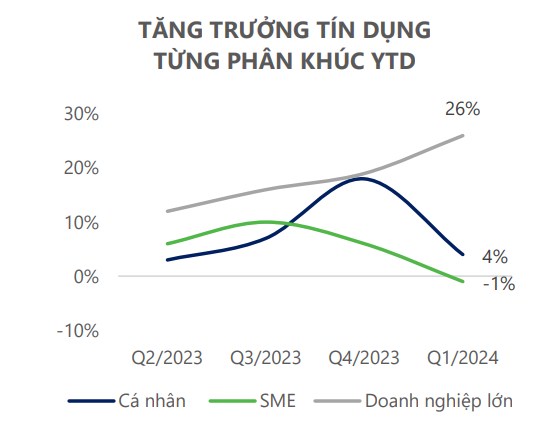

ACB rất linh hoạt trong cách điều hành để thúc đẩy tốc độ tăng trưởng tín dụng. Trong bối cảnh tín dụng cá nhân, các doanh nghiệp vừa và nhỏ yếu trong giai đoạn đầu năm thì ACB đã tăng cường cho vay tín dụng đối với các doanh nghiệp FDI, doanh nghiệp xu hướng ESG.

Cụ thể, tính đến hết quý 1/2024, tăng trưởng tín dụng của ACB vẫnmduy trì khả quan với 3,8% trong khi toàn hệ thống chỉ tăng 0,26%. Nhiều thông tin cho thấy tăng trưởng tín dụng quý 2 ACB đạt 11% thuộc top các doanh nghiệp có mức tăng trưởng cao nhất ngành.

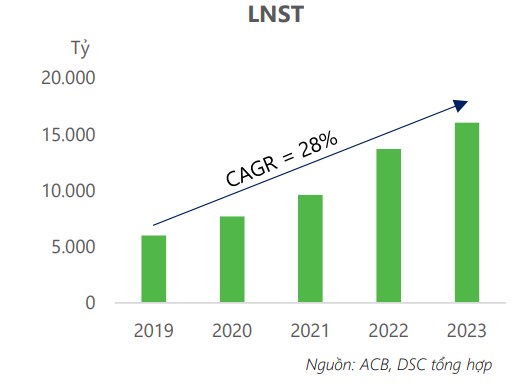

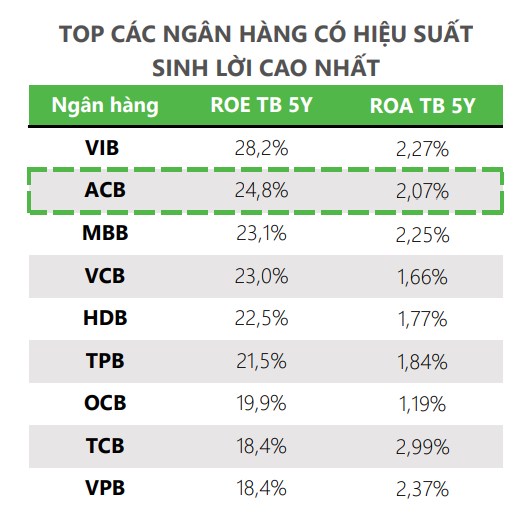

3. Ngân hàng có tốc độ tăng trưởng cao trong dài hạn, thuộc top ngân hàng có hiệu suất sinh lãi tốt nhất

4. Ngân hàng có mức định giá rẻ với nền tảng chất lượng tài sản tốt

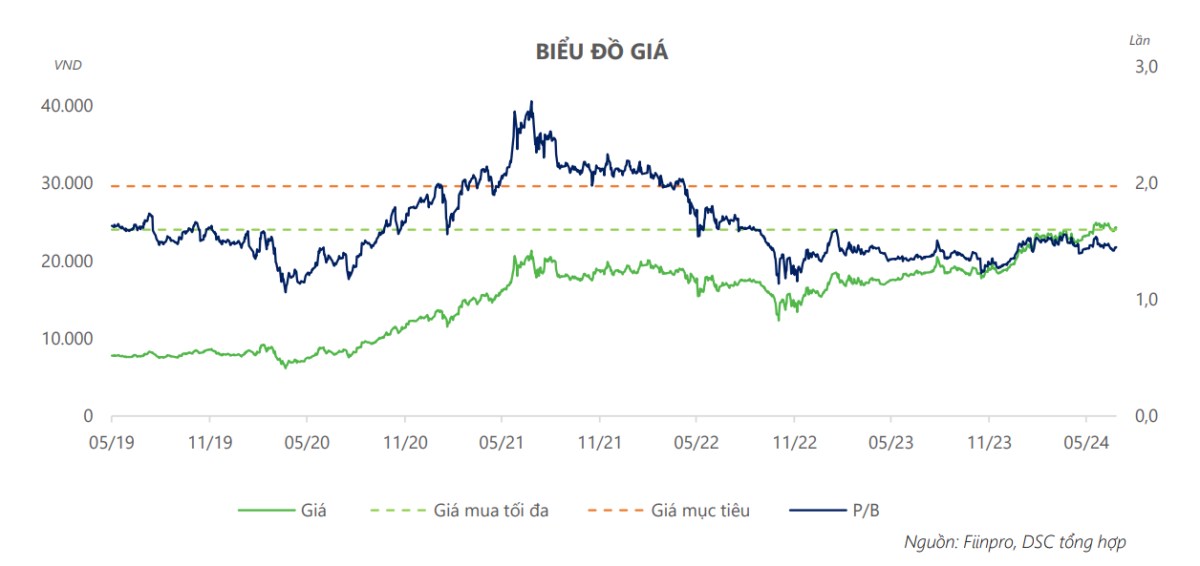

ACB đang giao dịch quanh vùng P/B 1,5 lần, cao hơn trung bình ngành là 1,25 lần và thấp hơn trung bình 5 năm của cổ phiếu là 1,6 lần.

Ước lợi nhuận sau thuế ACB cho năm 2024 đạt khoảng 18.000 tỷ đồng, BV forward tương ứng 19.980 đồng, PB fwd 1,5 thì ước tính giá cho ACB khoảng 29k đồng/Cp, upside khoảng 20%.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()