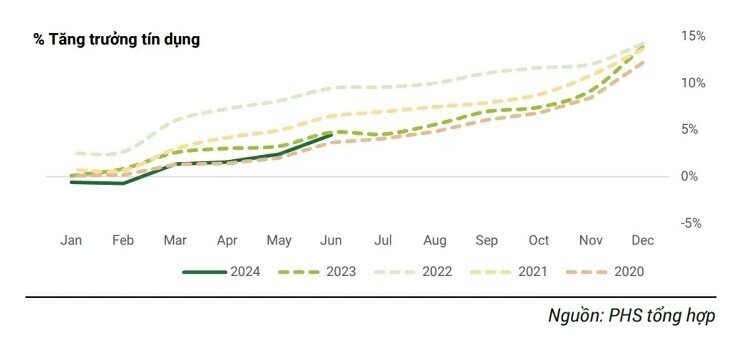

Tăng trưởng tín dụng cả năm 2024 dự đoán sẽ đạt mức 13-14%

Đánh giá về ngành ngân hàng, Chứng khoán Phú Hưng dự phóng tăng trưởng lợi nhuận sau thuế của ngành đạt 19,5% vào năm 2024, tăng trưởng tín dụng dự báo đạt 13-14% cho cả năm.

Chứng khoán Phú Hưng (PHS) vừa công bố Báo cáo vĩ mô tháng 6/2024 cho biết, tính đến cuối tháng 6, tăng trưởng tín dụng toàn nền kinh tế đạt 4,45% so với cuối năm 2023 và là mức tăng trưởng thấp nhất trong 3 năm gần đây. Mặc dù lãi suất cho vay đã giảm xuống mức nền thấp nhưng nhu cầu tín dụng vẫn chưa lạc quan đáng kể.

Ngân hàng Nhà nước đã gia hạn Thông tư 02/2022 về cơ cấu lại nợ, giữ nguyên nhóm nợ và giữ nguyên điều kiện ổn định mặt bằng lãi suất bất chấp biến động tỷ giá. Ngoài ra, Chính phủ đã yêu cầu các ngân hàng công khai lãi suất cho vay, tất cả đều nhằm mục đích tăng cường cung cấp vốn cho nền kinh tế.

Tín hiệu tích cực là trong tháng 4 và tháng 5, tín dụng có dấu hiệu cải thiện tại một số tỉnh thành. Theo số liệu PHS thu thập, tăng trưởng tín dụng tăng nhanh tại Hà Nội (chiếm 27% dư nợ cả nước), Bình Dương, Vũng Tàu, Cần Thơ và Hải Dương. Ngược lại, TP HCM, nền kinh tế lớn nhất cả nước, vẫn ghi nhận mức tăng trưởng chậm.

PHS dự phóng tăng trưởng tín dụng cả năm 2024 sẽ đạt mức 13-14% nhờ sự trở mình của hoạt động sản xuất và xuất nhập khẩu, tiêu dùng trong nước đã chạm đáy và sẽ tăng tốc trong các quý tới, đồng thời các vướng mắc pháp lý trên thị trường bất động sản đang dần được tháo gỡ sẽ tạo điều kiện thuận lợi cho việc gia tăng tín dụng bất động sản.

Nhằm kích cầu tăng trưởng tín dụng, dự kiến mặt bằng lãi suất cho vay thấp sẽ được Ngân hàng Nhà nước duy trì đến cuối năm. Đồng thời, nhờ tiền gửi huy động với lãi suất cao vào cuối quý 4/2022 đáo hạn, lãi suất huy động tiền gửi trung bình của các ngân hàng đã giảm đáng kể, qua đó giảm áp lực lên chi phí huy động vốn.

Cùng đó, PHS kỳ vọng tỷ lệ CASA sẽ cải thiện trong nửa cuối 2024 cung cấp nguồn vốn giá rẻ cho ngân hàng nhờ cuộc đua chuyển đổi số đang diễn ra quyết liệt tại các ngân hàng làm gia tăng khả năng tiếp cận khách hàng của các ngân hàng.

Bên cạnh đó, các kênh đầu tư như trái phiếu doanh nghiệp chưa phục hồi, trong khi kênh tiền gửi tiết kiệm kém hấp dẫn do môi trường lãi suất thấp. Hoạt động kinh tế dần khởi sắc về cuối năm khuyến khích các doanh nghiệp duy trì CASA cho hoạt động kinh doanh. Những ngân hàng có chiến lược gia tăng tỷ lệ CASA thông qua hoạt động cho vay và khả năng bán chéo sản phẩm tốt hơn sẽ có tốc độ cải thiện CASA nhanh hơn.

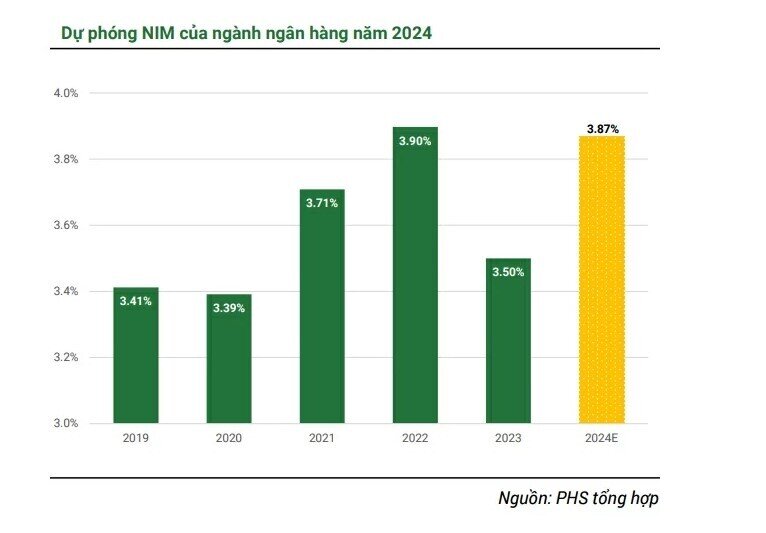

Do đó, dù thận trọng với rủi ro lãi suất cho vay ở mức thấp trong khi lãi suất huy động nhích tăng có thể bào mòn NIM, nhóm phân tích PHS vẫn duy trì quan điểm NIM sẽ cải thiện trong những quý tới, nhưng mức độ cải thiện có thể hạn chế.

Tỷ lệ nợ xấu của ngành ngân hàng sẽ nhích nhẹ, vượt 2%

Cũng theo PHS, trong khi nền kinh tế đang tiếp tục phục hồi, tỷ lệ hấp thụ vốn vẫn còn thấp, và sự phục hồi là không đều giữa các ngành. Tỷ lệ hình thành nợ xấu còn khá cao, thể hiện phần nào qua tỷ trọng nợ cần chú ý trên dư nợ đạt 2,1%, giảm so với mức đỉnh vào quý 2/2023, nhưng vẫn cao hơn mức trung bình 3 năm là 1,74%, cho thấy rủi ro hình thành nợ xấu vẫn còn lớn.

Nhóm phân tích dự báo tỷ lệ hình thành nợ xấu sẽ chậm lại nhờ môi trường lãi suất thấp và điều kiện kinh doanh dần khả quan sẽ hỗ trợ khả năng trả nợ của khách hàng. Tuy vậy, tỷ lệ nợ xấu cuối năm nay vẫn sẽ cao hơn cùng kỳ 2023.

Một số yếu tố khác tác động đến tình hình nợ xấu và chất lượng tài sản các ngân hàng là Luật Các tổ chức tín dụng (sửa đổi) đã luật hóa một số quy định tại Nghị quyết 42/2017/QH14 về xử lý nợ xấu. Dù quy định về quyền thu giữ tài sản đảm bảo không được luật hóa, sẽ gây ra một số khó khăn nhất định trong việc xử lý nợ xấu của các tổ chức tín dụng nhưng PHS cho rằng công tác xử lý nợ xấu sẽ được tăng cường hơn nữa trong các quý tới của năm.

Ngoài ra, các Luật Đất đai, Nhà ở, Kinh doanh bất động sản sẽ có hiệu lực từ ngày 1/8/2024, trong khi tổng trị giá bất động sản thế chấp chiếm khoảng 70% tổng tài sản đảm bảo cho các khoản vay, nên việc này có ý nghĩa lớn khi đẩy nhanh công tác xử lý tài sản đảm bảo, giúp cho việc xử lý hiệu quả dễ dàng và nhanh chóng hơn trong năm 2024.

Ngân hàng Nhà nước cũng đã ban hành Thông tư 03/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 19/2013/TT-NHNN quy định về mua, bán và xử lý nợ xấu của VAMC. Theo đó, VAMC có thể mua lại khoản nợ xấu đã xử lý nhưng chưa thu hồi được và theo dõi ngoại bảng theo giá thị trường. Điều này cũng được PHS kỳ vọng sẽ góp phần đẩy nhanh quá trình xử lý nợ xấu và tạo nguồn thu khác cho ngân hàng.

Do đó, PHS ước tính tỷ lệ nợ xấu của ngành ngân hàng sẽ nhích nhẹ, vượt 2% vào năm 2024 trong khi tỷ lệ bao phủ nợ xấu dự kiến sẽ đạt 103%, giảm nhẹ so với năm 2023, do rủi ro nợ xấu còn gia tăng trong năm 2024 và việc xử lý nợ xấu được đẩy mạnh.

PHS cũng dự phóng lợi nhuận sau thuế của ngành ngân hàng sẽ tăng trưởng 19,5% vào năm 2024.óm phân tích cho rằng triển vọng ngành ngân hàng sẽ khả quan hơn về cuối năm nhờ các yếu tố kinh tế vĩ mô trong nước và thế giới dần tích cực, tuy nhiên cần chú ý đến rủi ro tín dụng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()