So găng 3 doanh nghiệp ngành đường QNS, SLS và SBT

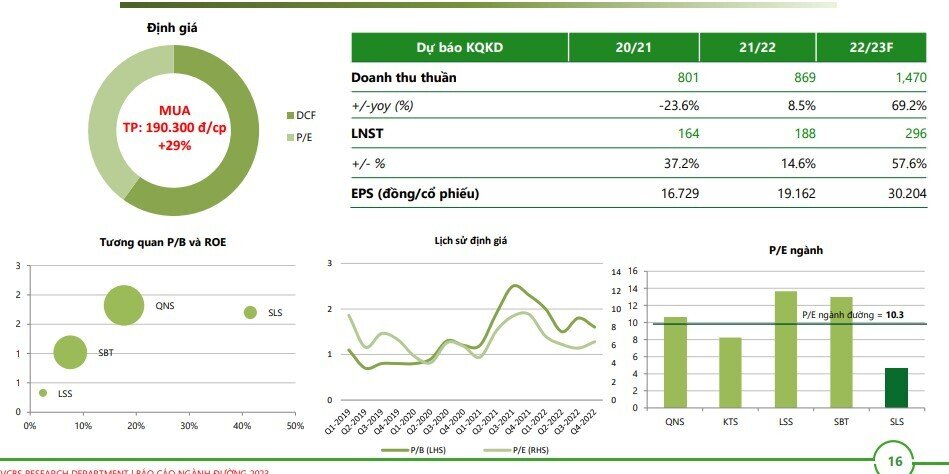

Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo ngành mía đường 2023 với nhận định ổn định trong sự bảo hộ của chính sách thuế.

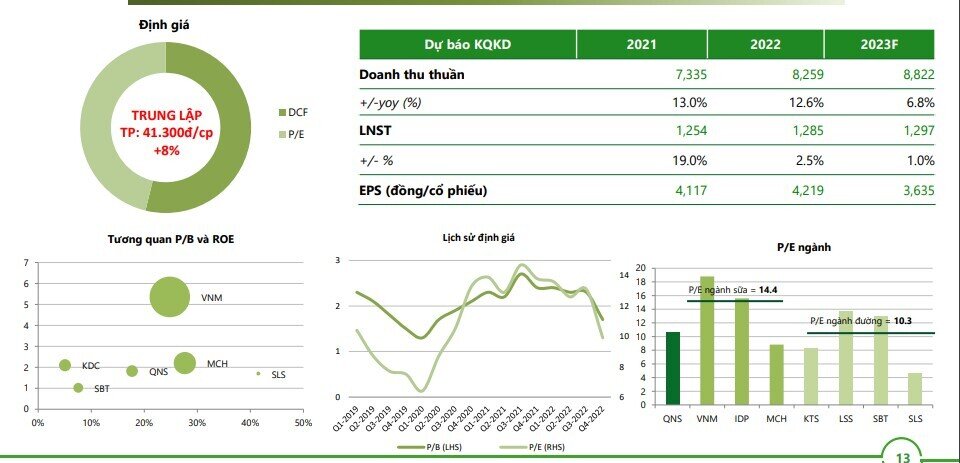

CTCP MÍA ĐƯỜNG SƠN LA - SLS

CẬP NHẬT KQKD

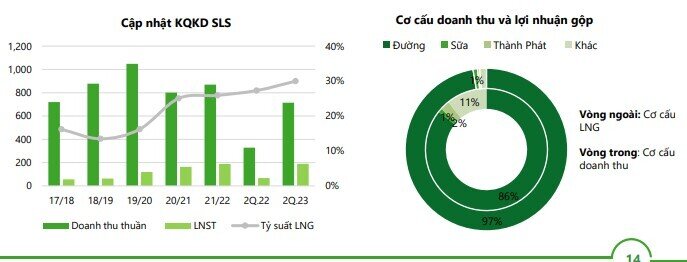

KQKD 2Q niên vụ 22/23: LSS ghi nhận DTT và LNST lần lượt 715 tỷ và 189 tỷ đồng, tăng mạnh 117% và 178% niên độ 21/22. Tăng trưởng đột phá đến từ:

- Sản lượng đường bán ra tăng mạnh do sản xuất tăng (+8%) và mức tồn kho kỉ lục ( 468 tỷ đồng) tại thời điểm T6/22

- Giá bán đường RS có sự hồi phục nhẹ svck, tăng 2-3%

Tuy nhiên biên LNG lại có xu hướng giảm nhẹ do chi phí NVL đầu vào (phân bón, vật tư,…) đặc biệt là giá mía tăng mạnh hơn mức tăng của giá bán đầu ra, khiến chi phí COGS cao hơn 84%

TRIỂN VỌNG DOANH NGHIỆP

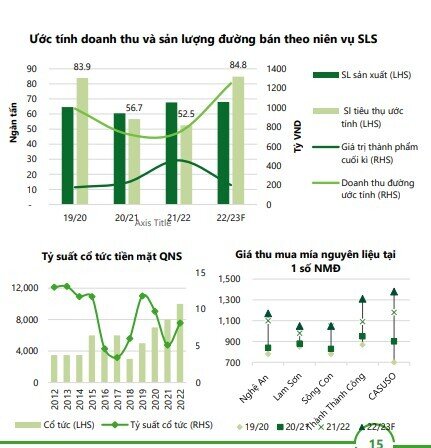

Sản lượng đường bán ra toàn niên vụ 22/23 dự kiến tăng 60%

Theo SLS, sản lượng đường RS năm 2023 của công ty ước tính đạt 68.000 tấn (+6% svck) do diện tích vùng nguyên liệu mở rộng và năng suất mía thu hoạch tăng cao. Cùng với lượng tồn kho kỉ lục cuối T6/2022, chúng tôi ước tính lượng RS tiêu thụ toàn niên vụ của SLS có thể lên đến 84.700 tấn, tăng 62% svck nhờ nhu cầu đầu ra tốt.

Tỷ suất lợi nhuận giảm nhẹ song vẫn vượt trội so với ngành

SLS có lợi thế so với các doanh nghiệp mía đường khác do vùng nguyên liệu gần nên giá thành sản xuất thấp. Niên vụ 22/23, giá thu mua mía cả nước tăng cao do thiếu mía nguyên liệu, tuy nhiên SLS vẫn duy trì được mức thu mua mía thấp nhờ liên kết chặt chẽ với người nông dân.

Cho cả năm 2023, chúng tôi ước tính biên LNG mảng đường của SLS đạt 27.5% (giảm 200 bps vs 29.6% của 2022) với giả định giá mía đầu vào cao hơn 6%

SLS có thể duy trì chi trả cổ tức ở mức rất cao

SLS là doanh nghiệp có lịch sử trả cổ tức rất cao, lên đến 100% với những năm KQKD vượt trội như niên vụ 2021/2022. Với KQKD 2Q/23 đã vượt 2.5 lần kế hoạch đề ra, chúng tôi kì vọng SLS sẽ tiếp tục có một năm mạnh tay chi trả cổ tức.

Rủi ro đầu tư

Rủi ro lớn nhất với SLS cũng là rủi ro của ngành đường nói chung nằm ở vấn đề đường nhập lậu. Điều này có thể cản trở đầu ra sản phẩm khiến DTT tăng chậm hơn kì vọng

CTCP THÀNH THÀNH CÔNG – BIÊN HÒA - SBT

CẬP NHẬT KQKD

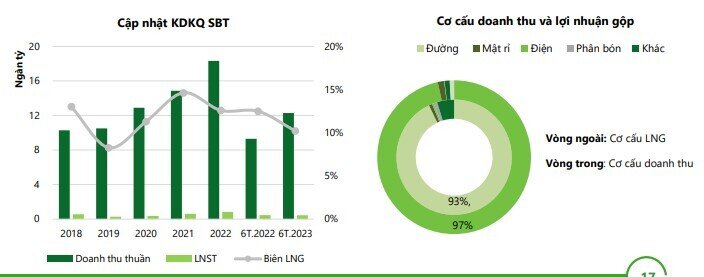

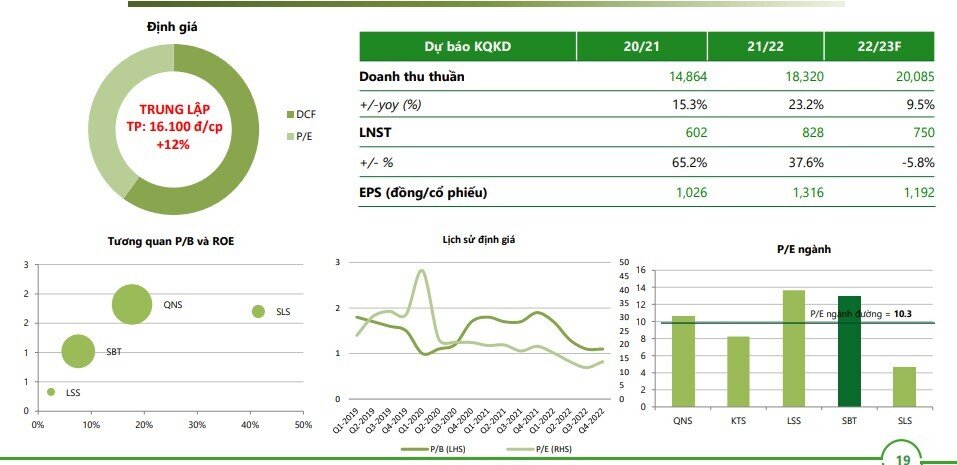

KQKD 2Q niên vụ 22/23: SBT ghi nhận gần 12.300 tỷ đồng DTT (+32%) và 432 tỷ LNTT của công ty mẹ (-26%), hoàn thành 72% KH kinh doanh niên vụ. Cụ thể:

- Doanh thu tăng trưởng tốt nhờ sản lượng đường tiêu thụ tăng cao, đạt 683.000 tấn, trong đó kênh xuất khẩu và công nghiệp B2B là động lực chính, tăng lần lượt 70% và 26%

- Tuy nhiên tỷ suất lợi nhuận gộp 6T niên vụ 21/22 giảm còn 9.8% so với 12.5% cùng kì, cùng với chi phí lãi vay tăng 180 tỷ (+48%) khiến LNTT công ty giảm mạnh

TRIỂN VỌNG DOANH NGHIỆP

Kỳ vọng về tăng trưởng sản lượng nhở mở rộng vùng nguyên liệu và kênh xuất khẩu

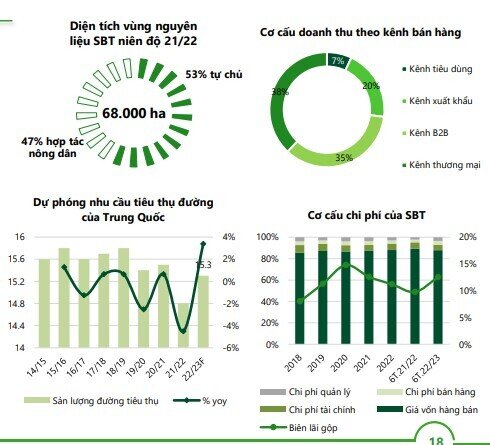

Lũy kế 6T niên vụ 22/23, sản lượng tiêu thụ đường của SBT tăng trưởng đáng kể, trong đó, kênh xuất khẩu tăng mạnh nhất +70%, kênh B2B +26%. Với việc Trung Quốc sẽ mở cửa trong 2023, nhu cầu phục hồi mạnh, song nguồn cung trong nước giảm sẽ giúp SBT có cơ hội gia tăng xuất khẩu vào thị trường này.

Giai đoạn 2021-2025, SBT tập trung mở rộng vùng nguyên liệu tại Úc đến 20.000 ha. Tháng 8/2022, SBT đưa vào vận hành 1.244 ha, năng suất thu hoạch dự kiến trung bình 900 tấn mía/ngày. Trong niên độ 22/23, công ty đẩy nhanh tiến độ với mục tiêu 5.000 ha, đây sẽ là tiền đề để doanh nghiệp mở rộng trong dài hạn.

Tuy nhiên, chi phí tài chính và nguyên vật liệu tăng cao sẽ kìm hãm tăng trưởng LNST

▪ Chi phí sản xuất: SBT chỉ tự chủ 53% vùng nguyên liệu, do đó công ty sẽ chịu áp lực từ việc giá thu mua mía gia tăng trong thời gian gần đây.

▪ Chi phí tài chính: Tại 31/12/2022, quy mô nợ vay của SBT đã tăng mạnh 42% svck, trong đó đặc biệt là nợ vay ngắn hạn (+71% yoy, tương đương với 30% quy mô TTS) do hợp nhất đơn vị thành viên Global Mind Australia. Vì thời gian đầu tư vùng NL kéo dài, chúng tôi cho rằng SBT chưa thể có sự tăng trưởng doanh thu đột phá ngay, trong khi gánh nặng nợ vay sẽ là lớn trong các năm tới.

CTCP ĐƯỜNG QUẢNG NGÃI - QNS

CẬP NHẬT KQKD

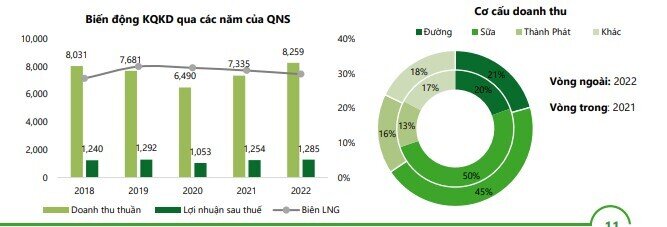

KQKD cả năm 2022, QNS ghi nhận gần 8.300 tỷ đồng DTT (+13%) và 1.285 tỷ LNST (+3%). Trong đó:

- Mảng đường là động lực tăng trưởng chính với sự gia tăng cả về sản lượng (+ 18% svck) và giá bán (+6% svck), DTT mảng đường cả năm đạt 1.972 tỷ đồng (+25% yoy) và hoạt động thương mại cũng gia tang mạnh mẽ (1.582 tỷ đồng, + 50% yoy). Tỷ suất lợi nhuận gộp giảm từ 23.4% năm 2021 xuống 19.1% năm 2022 chủ yếu do giá mía nguyên liệu (~ 60% COGS) tăng cao hơn mức tăng giá bán đầu ra

- Mảng sữa đậu nành cải thiện nhẹ với 4.300 tỷ DTT (+5.5% yoy) và 1.500 tỷ LNTT (+4.4% yoy). Sản lượng sữa tiêu thụ cả năm duy trì tương đương cùng kì (265 triệu lít), tỷ suất LNG tốt hơn ở mức 40.7% (+50 bps) nhờ giá bán sữa trung bình tăng 7%.

Chi phí SG&A tăng nhẹ chiếm 13.4% DTT vs 12.9% của năm 2021 do công ty ra mắt sản phẩm sữa chua VeYo mới,.

TRIỂN VỌNG DOANH NGHIỆP

Mảng đường tiếp tục tăng trưởng về doanh thu, song giảm về tỷ suất LNG

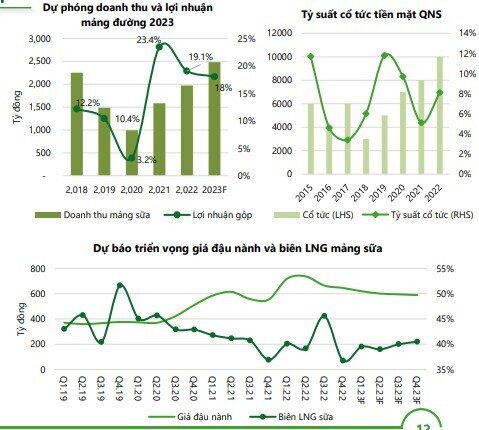

- Năm 2023, chúng tôi dự phóng sản lượng đường RS của QNS tăng trưởng khả quan đạt 160 nghìn tấn (+23% yoy) nhờ mở rộng diện tích vùng nguyên liệu đáng kể. Trong khi đó, lượng đường RE được giả định sẽ đi ngang (~ 20.000 tấn/năm) do khả năng gia tăng hạn ngạch nhập khẩu đường của công ty chưa rõ ràng.

- Tuy nhiên, tỷ suất biên gộp của mảng đường sẽ tiếp tục giảm do chi phí mua mía năm 2023 đã được nâng lên mức 1,05 triệu đồng/ tấn (+11% vs năm 2022) và giá đường khó có thể tăng mạnh (+ 2% svck). Cho cả năm 2023, chúng tôi giả định biên LNG mảng này khoảng 18% (- 110 bps từ mức 19.1% cùng kì)

Mảng sữa đậu nành khó có sự đột phá dù giá NVL được dự báo giảm

- Theo BLĐ công ty, sản lượng tiêu thụ sữa đậu nành trong 2023 ước tính đi ngang svck do triển vọng nhu cầu kém tích cực. ước tính khoảng 270 triệu lít.

- Về biên lợi nhuận, giá đậu nành thế giới dự kiến dao động quanh $13/ giạ theo USDA (-8% yoy) tuy nhiên QNS sẽ không hưởng lợi nhiều từ xu hướng này do công ty đã nhập trước 50% NVL đầu vào từ cuối 2022. Cho nửa sau 2023, chúng tôi ước tính LNG mảng sữa có thể hồi phục dần về mức 41% nhờ giá NVL đầu vào giảm so với hai quý đầu năm.

Tỷ lệ cổ tức tiền mặt cao là điểm tích cực với QNS

Trong kế hoạch phân phối lợi nhuận, QNS dự kiến suy trì tỷ lệ chi trả cổ tức ở mức 30%/ mệnh giá cho năm 2022, tương ứng với tỷ suất cổ tức 7.9%. Chúng tôi cho rằng đây là một mức tương đối hấp dẫn trong bối cảnh chung còn nhiều biến động và định giá của QNS đang ở mức phù hợp thị trường (P/E 10.7x ~ mức trung bình 5 năm).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()