Rủi ro nợ xấu còn tiềm ẩn và bài toán cho ngân hàng thời gian tới

Kết quả kinh doanh quý IV/2023 của các ngân hàng đã công bố cho thấy đang có sự phân hóa khá rõ nét giữa các nhóm ngân hàng. Lợi nhuận của một số ngân hàng có được một phần do sự tăng tốc mạnh tín dụng từ cuối năm 2023, nhưng chính điều này cũng ẩn chứa rủi ro trong tương lai từ những khoản cho vay mới nếu không được kiểm soát tốt.

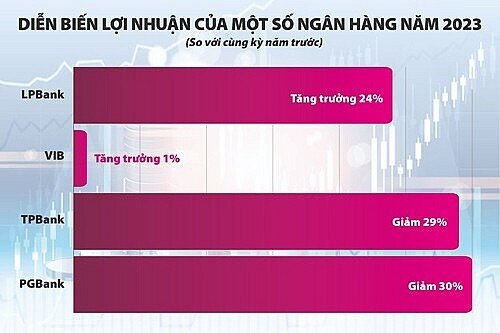

Diễn biến lợi nhuận của các ngân hàng trong năm 2023 cho thấy có sự phân hóa khi có ngân hàng đạt tăng trưởng lợi nhuận khá mạnh, trong khi nhiều ngân hàng khác lại sụt giảm lợi nhuận.

Saigonbank là ngân hàng có tăng trưởng mạnh nhất khi lợi nhuận trước thuế trong quý IV, với mức tăng 9.146% so với quý IV/2022. Trong khi đó, LPBank đạt giá trị lợi nhuận trước thuế quý IV/2023 là 3.353 tỷ đồng, tăng 287% so với cùng kỳ năm trước; cả năm 2023 đạt 7.039 tỷ đồng, tăng trưởng 24%.

Tính hệ số rủi ro thấp hơn với các khoản vay nhà ở xã hội

NHNN cho biết, cho vay thế chấp nhà sẽ bao gồm các khoản cho vay thế chấp nhà để mua nhà ở đáp ứng các điều kiện theo quy định, trong đó có điều kiện phải hoàn thành để bàn giao và khoản cho vay để mua nhà ở xã hội, mua nhà ở theo các chương trình, dự án hỗ trợ của Chính phủ.

Hệ số rủi ro áp dụng cho khoản vay thế chấp nhà sẽ tùy thuộc vào từng loại và với khoản cho vay mua nhà ở xã hội, mua nhà ở theo chương trình, dự án hỗ trợ của Chính phủ, không phải đáp ứng điều kiện nhà đã hoàn thành để bàn giao và có hệ số rủi ro thấp hơn so với các khoản cho vay thế chấp nhà ở khác ở mức từ 20% - 50%.

Trong khi đó, VIB đạt lợi nhuận quý IV/2023 là 2.378 tỷ đồng, giảm 14% so với cùng kỳ, nhưng cả năm vẫn tăng 1%; TPBank đạt lợi nhuận quý IV/2023 là 630 tỷ đồng, giảm 67% so với cùng kỳ, cả năm đạt 5.589 tỷ đồng, giảm 29% so với năm trước. PGBank bị thua lỗ 5 tỷ đồng trong quý IV/2023, theo đó lợi nhuận cả năm 2023 đạt 356 tỷ đồng, giảm 30% so với cùng kỳ.

Năm 2023, tăng trưởng tín dụng toàn hệ thống ngân hàng đạt 13,71%, cao hơn khá nhiều so với tốc độ tăng trưởng GDP 5,05% của năm 2023. Theo quy luật chung, các ngân hàng có tăng trưởng dư nợ cao cũng vì thế có ưu thế đạt được lợi nhuận khả quan. Tuy vậy, ngay cả khi đạt được tăng trưởng tín dụng thì các ngân hàng cũng vẫn phải chịu khá nhiều áp lực.

Theo đánh giá của các chuyên gia phân tích thuộc Công ty chứng khoán SSI, từ cuối năm 2022 cho đến nay, các quy định được ban hành chủ yếu theo hướng cho ngân hàng cơ chế trì hoãn trong việc ghi nhận và trích lập dự phòng, cũng như tạo điều kiện gia hạn thêm thời gian cho các chủ đầu tư bất động sản giải quyết các nghĩa vụ nợ sắp đến hạn.

Đặc biệt, tính chất tăng trưởng trong năm vừa qua có đặc thù ở bối cảnh tăng trưởng diễn ra khá chậm trong gần 11 tháng đầu năm và chỉ bứt tốc trong vòng hơn 1 tháng cuối năm, đây cũng là yếu tố được các chuyên gia chú ý khi nhìn sâu vào bản chất nợ xấu của các ngân hàng.

Việc tín dụng tăng tốc nhanh trong một giai đoạn ngắn có thể sẽ làm cho tỷ lệ nợ xấu tính trên tổng dư nợ giảm xuống, nhưng tỷ lệ giảm này chủ yếu là do mẫu số tăng nhanh. Theo đó, SSI cũng đưa ra dự báo cho biết tỷ lệ này có thể sẽ tăng trở lại trong nửa đầu năm 2024 khi tăng trưởng tín dụng chậm lại và các yếu tố vĩ mô chưa có dấu hiệu cải thiện rõ rệt.

Tiếp tục cẩn trọng với an toàn tín dụng

Trong bối cảnh hiện nay, việc xác lập các yếu tố rủi ro trong đánh giá tình hình tài chính của các ngân hàng vẫn là vấn đề được Ngân hàng Nhà nước quan tâm. Tại hội nghị ngành ngân hàng diễn ra trong tháng 1/2024, Thống đốc NHNN Nguyễn Thị Hồng cũng cho biết cơ quan này sẽ tiếp tục chỉ đạo các tổ chức tín dụng hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng (đầu tư, tiêu dùng, xuất khẩu) theo chủ trương của Chính phủ; kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro.

Hiện nay, một trong những vấn đề có thể sẽ khiến các ngân hàng phải tập trung quan tâm là các khoản cho vay bất động sản, khi dự báo dòng tiền của một số chủ đầu tư bất động sản vẫn còn gặp khó khăn trong năm 2024. SSI cho biết, việc tài trợ cho các dự án có đầy đủ thủ tục pháp lý để các chủ đầu tư có thể hoàn thiện và bàn giao nhà cho người mua sẽ tốt hơn là thu giữ tài sản và xóa nợ.

Mới đây, NHNN cũng có nội dung về cách đánh giá tỷ lệ rủi ro về an toàn tài chính, trong đó chủ yếu liên quan đến các khoản cho vay bất động sản để tránh những tình trạng có sự hiểu sai trong xác định tỷ lệ này.

Theo NHNN, khoản 10 Điều 2 Thông tư 41/2016/TT-NHNN (về tỷ lệ an toàn vốn) quy định: “Khoản cho vay bảo đảm bằng bất động sản là khoản cho vay đối với cá nhân, pháp nhân để mua bất động sản, thực hiện dự án bất động sản và được bảo đảm bằng chính bất động sản, dự án bất động sản hình thanh từ khoản cho vay theo các quy định của pháp luật về giao dịch đảm bảo”.

Thông tư 22/2023/TT-NHNN là văn bản sửa đổi bổ sung một số điều của Thông tư 41, nhưng Thông tư 22 không sửa đổi, bổ sung nội dung nêu ở phần trên.

Theo đó, tổ chức, cá nhân có nhu cầu mua nhà và bảo đảm (thế chấp) chính nhà hình thành trong tương lai áp dụng hệ số rủi ro từ 30% - 120% phụ thuộc vào tỷ lệ bảo đảm (LTV) được tính bằng tỷ lệ số dư khoản cho vay so với giá trị của tài sản bảo đảm, trường hợp không có thông tin về tỷ lệ LTV hệ số rủi ro 150%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()