+84

+84 Nhận OTP

Dựa trên phương pháp thu nhập thặng dư (chi phí vốn: 13,7%; tăng trưởng dài hạn: 4,0%; tỷtrọng 50%); và 1,2x FY20F P/BV (tỷtrọng 50%) chúng tôi định giá cho mã cổ phiếu TCB ở mức 26,400đ/ cổ phiếu.

Tình hình kinh doanh tốt:

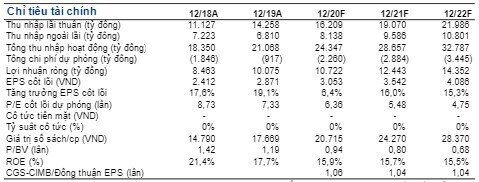

Tháng 6 năm 2020 TCB có lợi nhuận ròng tăng 17,4% SVCK đạt 5.273 tỷ đồng. Nhờ có tín dụng tăng 9,9 svck và NIM tăng 36 điểm cơ bản svck. Trong khi đó, TN ngoài lãi tăng 39,9% svck nhờ TN ròng từ dịch vụ tăng 41,1% svck và TN từ mua bán chứng khoán đầu tư tăng 5,3 lần svck. Tỷ lệ chi phí thu nhập (CIR) cải thiện lên 32,5% trong 6T20 sv mức 35% trong 6T19 do một số hoạt động tiếp thị và chương trình kết nối khách hàng bị gián đoạn do Covid -19. Chi phí dự phòng tăng 5,1 lần svck. Do đó, LN ròng chỉ tăng 17,4% svck lên 5.273 tỷ, bằng 49,2% dự báo cả năm của chúng tôi.

Thu nhập ngoài lãi (Non-II) tăng 16,3% svck nhờ thu nhập (TN) ròng từ phí tăng 33,9% svck; và TN từ mua bán chứng khoán đầu tư tăng 172,3% svck do giảm 51% trái phiếu Chính phủ sẵn sàng để bán trong Q2/20. Chi phí dự phòng tăng 6,1 lần svck giúp giảm tỷ lệ nợ xấu (NPL) xuống 0,9% cuối Q2/20 từ mức 1,8% cuối Q2/19. LN ròng Q2/20 tăng 16,9% svck đạt 2.817 tỷ đồng.

Thu nhập ngoài lãi tăng 39,9% svck đến từ TN từ dịch vụ và TN từ mua bán chứng khoán đầu tư TN ngoài lãi đạt 3.636 tỷ đồng (+ 39,9% svck) được thúc đẩy bởi(1) thu nhập phí thuần tăng 41,1% svck lên 1.975 tỷ đồng nhờ TN từ hoạt động thanh toán tăng 31,9% svck và thu từ phí tư vấn tăng 146,3% svck, dù thu nhập từ bancassurance giảm 15,5% svck; và (2) Lãi thuần từ mua bán chứng khoán đầu tư tăng 5,3 lần svck lên 792 tỷ đồng từ hoạt động kinh doanh trái phiếu Chính phủ sẵn sàng để bán và trái phiếu các tổ chức tín dụng trong 6T20. Thu nhập khác giảm 1,7% svck xuống còn 762 tỷ đồng do TN từ thu hồi nợ khó đòi giảm 38,4% svck nhưng mức giảm này được bù đắp một phần nhờ TN ròng từ các công cụ tài chính phái sinh tăng 67,1% svck.

TCN đẩy mạnh trích lập dự phòng rủi ro:

Nhờ kết quả kinh doanh tốt, lợi nhuận tăng trưởng đã giúp TCB đẩy mạnh trích lập quỹ dự phòng rủi ro. Mà trong lĩnh vực ngân hàng thì quỹ dự phòng rủi ro là một yếu tố vô cùng quan trọng có liên quan đến sự sống còn của ngân hàng đặc biệt là trong tình hình dịch bệnh khó khăn như hiện nay.

Tỷ lệ nợ xấu đạt mức thấp nhấp đến nay (0,9%) giúp cho chất lượng tài sản được cải thiện.

Dự báo về triển vọng phát triển của công ty trong thời gian tới:

Dự báo LN ròng đạt tăng trưởng kép 15,7% giai đoạn 2020-22FTCB đã được Ngân hàng nhà nước chấp thuận hạn mức tăng trưởng tín dụng mới hơn so với trước đó là 13%. Cùng với hệ số CAR cao là 16,9% vào cuối 6T20,TCB có đủ năng lực để tiếp tục tập trung vào mảng tài trợ cho vay mua nhà do nhu cầu cao về nhà ở. Hơn nữa, các nỗ lực để tăng tỷ lệ CASA tiếp tục có hiệu quả giúp nâng cao NIM và thu nhập dịch vụ của ngân hàng. Do đó chúng tôi vẫn kỳ vọng lợi nhuận ròng của TCB sẽ đạt tốc độ tăng trưởng kép là 15,7% trong 2020-22F nhờ vào tăng trưởng kép 14,9% của tín dụng; NIM tăng 23 điểm cơ bản; và TN ngoài lãi tăng trưởng kép 15,2%, trong đó tăng trưởng kép từ thu nhập dịch vụ là 21%.

Cho vay mua nhà tiếp tục là trọng tâm của mảng cho vay cá nhân: TCB tiết lộ rằng Ngân hàng Nhà nước Việt Nam (NHNN) đã chấp thuận cho TCB được tăng trưởng tín dụng cao hơn mức tăng trưởng tín dụng trung bình của ngành và hạn mức tăng trưởng tín dụng của TCB trước đó là 13% cho năm 2020. Cùng với hệ số CAR cao của ngân hàng là 16,9% vào cuối 6T20, TCB có đủ năng lực để tập trung vào tài trợ khách hàng cá nhân mua nhà sau hậu đại dịch Covid-19, do tốc độ đô thị hóa và thu nhập người dân tăng nhanh dẫn đến nhu cầu cao về nhà ở. Bảng dưới đây cho thấy khi đại dịch được kiểm soát tại Việt Nam trong Q2/20, số lượng căn hộ được chào bán và mua cao hơn so với Q1/20 ở Hà Nội trong khi số lượng sụt giảm tại Thành phố Hồ Chí Minh do thiếu hụt nguồn cung, vì giá bán trung bình tiếp tục tăn.

Định giá cổ phiếu:

Dựa trên phương pháp thu nhập thặng dư (chi phí vốn: 13,7%; tăng trưởng dài hạn: 4,0%; tỷtrọng 50%); và 1,2x FY20F P/BV (tỷtrọng 50%) chúng tôi định giá cho mã cổ phiếu TCB ở mức 26,400đ/ cổ phiếu. Như vậy, với thị giá hiện tại đang ở mức 22,650đ/ cổ phiếu thì giá trị hiện tại vẫn còn cách một khoảng khá xa so với giá trị thực của cổ phiếu.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Bấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

44.50 -0.35 (-0.78%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận