+84

+84 Nhận OTP

Phân bón cuối năm 2022:

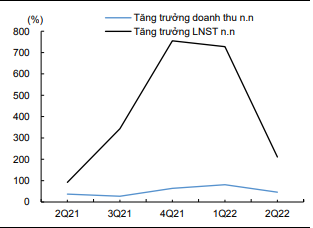

1. Kết quả doanh thu và LNST các DN Q2/2022.

Dựa trên dữ liệu thu thập được từ 26 công ty sản xuất phân bón niêm yết trên 3 sàn, ngành phân bón có một kết quả kinh doanh không quá ấn tượng trong quý 2/22, với doanh thu/LNST giảm 1.3%/23%. Tuy nhiên, so với cùng kỳ năm trước, ngành phân bón vẫn ghi nhận một sự tăng trưởng ấn tượng với 46% tăng trưởng doanh thu và 211% tăng trưởng LNST. Nhờ sản lượng và đơn giá xuất khẩu “hậu hĩnh”, kết quả kinh doanh quý 1 trở thành một bức tường thành khó mà vượt qua được. Tuy nhiên, dựa vào dữ liệu trên, có thể thấy rằng kết quả trong quý 2 vừa qua cũng không đến mức quá thất vọng như thị trường dự đoán.

Hình 1: Thống kê doanh thu – lợi nhuận của 26 công ty trong ngành phân bón

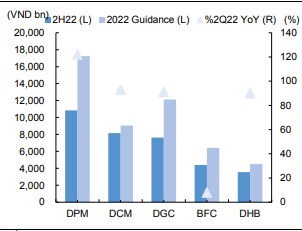

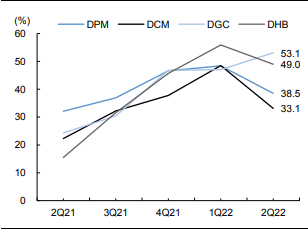

Trong quý 2/22, DPM giữ vững ngôi vương với mức doanh thu đạt hơn 5,000 tỷ đồng (+122%). Vị trí thứ hai và thứ ba gọi tên DCM và DGC với mức tăng trưởng doanh thu ấn tượng, 93%/92%. Trong top 5 công ty sản xuất phân bón, BFC ghi nhận kết quả kém khả quan nhất với mức tăng trưởng chỉ 8%. Ngược lại, DHB có sự lội ngược dòng với 90% tăng trưởng doanh thu. Nhìn chung top 5 kể trên chiếm khoảng 52% tổng doanh thu toàn ngành. Tuy nhiên, tương tự với xu hướng chung của ngành, doanh thu DPM/BFC/DHB giảm 14%/30%/18% so với quý 1. Trong khi doanh thu DCM đi ngang trong quý 2, DGC vẫn ghi nhận mức tăng trưởng khá tích cực với 10%. Các công ty sản xuất phân bón hoàn thành 63%-90% kế hoạch năm chỉ với kết quả 6 tháng đầu năm. Mặc dù đặt kế hoạch thận trọng vốn là truyền thống của ngành phân bón, nhờ đơn giá bán vẫn neo ở mức cao và đóng góp tích cực từ doanh thu xuất khẩu, việc hoàn thành kế hoạch năm khá là dễ dàng đối với đa số công ty.

Hình 2: Doanh thu ngành phân bón thể hiện sự sụt giảm trong quý 2

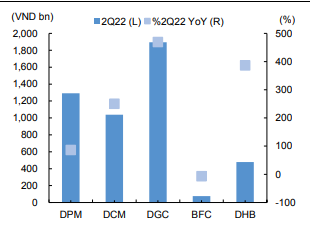

Như dự đoán, LNST của đa số công ty sản xuất phân bón giảm trong quý 2/22. Cụ thể, LNST hai ông lớn DPM/DCM giảm 39%/32%, nhưng tăng 86%/250%. Tuy nhiên, DGC đi ngược lại xu hướng với mức tăng LNST là 26% and 469%. Do đó, không bất ngờ khi DGC là công ty đạt LNST cao nhất trong quý 2/22 với 1,894 tỷ đồng.

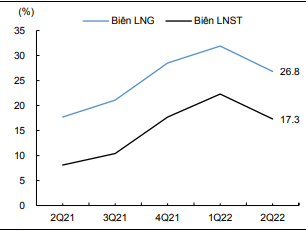

2. Biên lợi nhuận gộp thu hẹp trong Q2/22

Biên LNG toàn ngành đạt 26.8% trong quý 2 sau khi đạt đỉnh tại quý 1, dẫn đến biên LNST chỉ đạt 17.3% (-5.0%p). Tỷ lệ CPBH&QL trên doanh thu đi ngang so với quý 1 nhưng giảm 1.6%p so với mức trung bình cả năm 2021 là 8.4%. Cụ thể, ngoại trừ DGC, biên LNG của các công ty đầu ngành giảm 6.9-15.4% trong Q2/22. Dựa vào lợi thế trong việc tự chủ nguồn nguyên liệu đầu vào từ khai trường 25, DGC có thể liên tục mở rộng biên LNG từ quý 4/21. Bên cạnh đó, so sánh với các ông lớn như DPM và DCM, DHB nổi lên như một ngôi sao sáng với biên LNG cao nhất, 49%.

Hình 3: Doanh thu của các doanh nghiệp đầu ngành

Hình 4. LNST của các doanh nghiệp đầu ngành

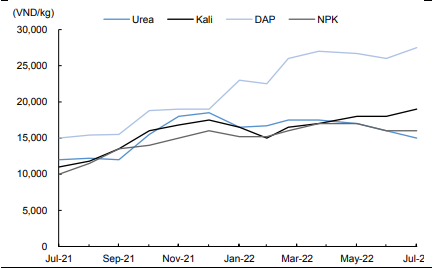

NPK Biển Đen giữ nguyên ở mức 600USD/tấn. Nhưng đến tháng 6, giá mặt hàng này tăng 3% và đạt 620USD/tấn, mức giá này được duy trì đến tháng 7. Tại thị trường nội địa, sau khi đạt đỉnh vào tháng 4, đơn giá ure/NPK giảm dần và dừng ở mức 15,000/16,000 đồng/kg trong tháng 7.

Hình 5: Biên lợi nhuận gộp ngành phân bón

Hình 6: Biên LNG các công ty đầu ngành

Tôi dự đoán rằng giá phân bón có thể tiếp tục giảm dần đến tháng 10 năm nay, sau đó tăng trở lại vào hai tháng cuối năm, khi vào mùa vụ ĐôngXuân. Có thể nói rằng động lực tăng trưởng chính của ngành phân bón trong 2H22F đến từ nhu cầu nội địa bởi vì nhu cầu xuất không cao như quý 1, đặc biệt là khi ngành phân bón trong nước gặp sự cạnh tranh gay gắt từ Nga và Trung Quốc. Tuy nhiên, doanh thu từ xuất khẩu vẫn có thể đóng góp rất tích cực nếu các công ty sản xuất có thể tận dụng giai đoạn thấp điểm (tháng 9-10) để gia tăng sản lượng xuất khẩu.

Hình 7. Giá phân bón nội địa

3. Một số tin tức tích cực

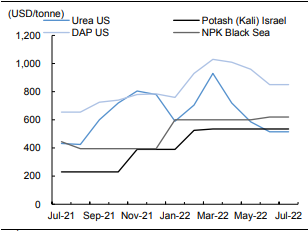

Đơn giá xuất khẩu ure trong tháng 7/22 khoảng 485-650 USD/tấn, tương đương 11.2tr-15tr đồng/tấn. Chúng tôi cho rằng giá ure nội địa có thể tăng trở lại mức 16,500 đồng/kg vào tháng 11, +7% so với mức giá tháng 7. Tuy nhiên, giá gas tại tháng 7 đạt 276 USD/tấn, -25% so với mức đỉnh tại tháng 4/22 là USD370/tấn. Chúng tôi kỳ vọng giá gas đầu vào có thể giảm 24%/7% q.q trong Q3/22F và Q4/22F. Chúng tôi dự đoán doanh thu ngành phân bón trong quý 3 có thể đi ngang so với kết quả quý 2 vừa qua, nhưng nhờ sự sụt giảm trong giá gas đầu vào, các công ty sản xuất có thể cải thiện biên LNG từ 1.2%p-5%. Thông thường, ngành phân bón sẽ đạt kết quả rực rỡ nhất trong quý 4 nhờ vụ Đông-Xuân. Mặc dù kết quả khó “xuất sắc’ như quý 1, ngành phân bón vẫn có thể đạt được kết quả khá viên mãn trong 6 tháng cuối năm. Mùa vụ Kharif tại Ấn Độ diễn ra vào tháng 6 đến tháng 10. Ấn Độ trồng gạo là chủ yếu trong mùa vụ này, do đó đây được xem là mùa vụ quan trọng nhất trong năm. Chúng tôi kỳ vọng rằng một số công ty lớn như DPM và DCM có thể gia tăng sản lượng xuất khẩu sang thị trường này trong các quý tiếp theo. Kể từ đầu năm, DPM là đơn vị tích cực nhất trong việc tham dự các lô đấu thầu xuất khẩu ure sang Ấn Độ. Mặc dù đơn giá xuất không còn quá hấp dẫn, nhưng đây vẫn là một cơ hội tốt giúp DPM quảng bá thương hiệu ra thị trường quốc tế đồng thời xây dựng những mối quan hệ bền vững trong kinh doanh.

Hình 8. Giá phân bón thế giới

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

30.50 -0.75 (-2.40%) | ||||

108.00 -3.10 (-2.79%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận