+84

+84 Nhận OTP

Đi ngược với các dự báo tiêu cực trước đó, lợi nhuận ngân hàng trong năm 2020 vẫn tăng cao, trong khi nợ xấu chỉ tăng nhẹ so với đầu năm. Thế nhưng, khi Thông tư 01 hết hiệu lực, các con số “nợ tiềm ẩn” lộ diện sẽ trở thành mối lo cho các ngân hàng.

Tại Hội nghị tổng kết nhiệm vụ ngân hàng năm 2020 và triển khai nhiệm vụ năm 2021 diễn ra ngày 26/12/2020, Ngân hàng Nhà nước cho biết do cầu tín dụng suy yếu bởi tác động tiêu cực từ dịch Covid-19 nên tín dụng tăng thấp hơn các năm trước. Đến 21/12/2020, tín dụng tăng 11.62% so với cùng kỳ năm 2019. Các TCTD cũng đã cơ cấu lại thời hạn trả nợ cho khoảng 270 nghìn khách hàng bị ảnh hưởng bởi dịch covid-19 với dư nợ gần 355 nghìn tỷ đồng; miễn , giảm, hạ lãi suất cho gần 590 nghìn khách hàng với dư nợ trên 1 triệu tỷ đồng. Các TCTD cũng đã cho vay mới lãi suất ưu đãi với doanh số lũy kế đạt gần 2.3 triệu tỷ đồng cho hơn 390 nghìn khách hàng.

Theo dữ liệu thống kê từ VietstockFinance cho thấy, tổng dư nợ cho vay khách hàng của 25 ngân hàng đã công bố nợ xấu là hơn 6,300 tỷ đồng, tăng 4.3% so với đầu năm. Trong đó, chỉ có Eximbank (HM:EIB) là ngân hàng duy nhất có tín dụng tăng trưởng âm 11%, tất cả các ngân hàng còn lại đều ghi nhận tăng.

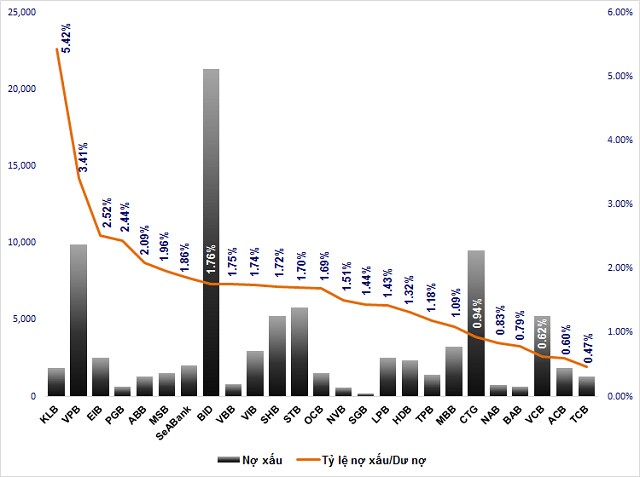

Trong khi đó, tổng nợ xấu tại 25 ngân hàng gần 87,135 tỷ đồng, chỉ tăng 4.31% so với đầu năm. Có đến 8/25 ngân hàng báo nợ xấu giảm so với đầu năm gồm PGBank (PGB, -16%), SeABank (-11%), NCB (NVB (HN:NVB), -17%), SGB (-21%), VietinBank (CTG (HM:CTG), -12%), Nam A Bank (NAB, -44%), Techcombank (HM:TCB, -58%), Vietcombank (HM:VCB, 10%). Các ngân hàng còn lại nợ xấu tăng bình quân từ 15-45% so với đầu năm.

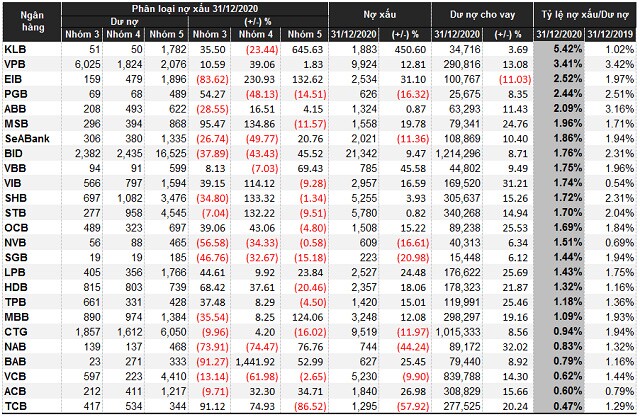

Cơ cấu nợ có sự dự dịch chuyển nhẹ từ nhóm nợ dưới tiêu chuẩn (nhóm 3) sang nhóm nợ nghi ngờ (nhóm 4) và nợ có khả năng mất vốn (nhóm 5). Như trường hợp của Eximbank, nợ nhóm 3 giảm đến 84%, trong khi nhóm 4 lại gấp 3.3 lần và nợ nhóm 5 gấp 2.3 lần. Hay như SHB (HN:SHB) giảm đến 35% nợ nhóm 3 và giảm 1.3% nợ nhóm 5 trong khi nợ nhóm 4 gấn 2.3 lần.

Vẫn có một số nhà băng nợ xấu giảm mạnh là nhờ giảm mạnh nợ có khả năng mất vốn. TCB có nợ nhóm 5 giảm 87% trong khi nợ nhóm 3 và 4 lại tăng 91% và 75%; HDBank (HM:HDB) cũng giảm hơn 20% nợ ở nhóm 5. Trong khi PGBank (PGB) giảm đến 48% nợ nhóm 4 và 15% nợ nhóm 5, nhóm 3 lại tăng đến 54%...

Nói đi cũng phải nói lại, có 3 nhà băng kéo giảm được tổng nợ xấu ở cả 3 nhóm là VCB, NVB và SGB.

Phân loại chất lượng nợ vay của các ngân hàng tính đến 31/12/2020. Đvt: Tỷ đồng

Tính đến ngày 31/12/2020, có 2 ngân hàng có tỷ lệ nợ xấu/dư nợ vay trên 3% là KLB (5.42%) và VPB (HM:VPB) (3.41%). Xếp sau đó là PGB (2.44%) và ABB (2.09%), các ngân hàng còn lại đều duy trì tỷ lệ dưới 2%.

Trường hợp của Kienlongbank (KLB), tổng nợ xấu nhà băng này gấp 5.5 lần đầu năm, ghi nhận 1,883 tỷ đồng. Trong đó, nợ có khả năng mất vốn gấp 7.5 lần đầu năm, chiếm gần 1,782 tỷ đồng trong tổng nợ xấu.

Trong số dư nợ có khả năng mất vốn này đã bao gồm gần 1,529 tỷ đồng dư nợ các khoản cho vay đối với một nhóm khách hàng với tài sản đảm bảo là cổ phiếu STB (HM:STB) được phân loại nhóm 5 theo quyết định của Ngân hàng Nhà nước.

Mới đây, cập nhật tình hình xử lý cổ phiếu STB, phía Kienlongbank cho biết, từ ngày 01/01/2021 đến ngày 29/01/2021, Ngân hàng đã tiếp tục bán được thêm cổ phiếu STB, hiện tại tỷ lệ nợ xấu của Kienlongbank đã giảm về mức dưới 3%, đã thoái 100% lãi phải thu có liên quan, trích lập dự phòng rủi ro theo đúng quy định.

Tỷ lệ nợ xấu trên dư nợ vay của các ngân hàng tính đến 31/12/2020. Đvt: Tỷ đồng

Đồng quan điểm, ông Phan Dũng Khánh - Giám đốc Tư vấn đầu tư CTCK Maybank Kim Eng (MBKE) cho biết, nợ xấu có thể gia tăng, mặc dù tình hình kinh tế có thể cải thiện hơn, nhưng nợ xấu được dự báo khi Thông tư 01 kết thúc, nhiều khoản vay không được khoanh nợ, giữ nhóm nợ nữa. Nợ xấu có thể tăng lên, ảnh hưởng đến lợi nhuận của ngân hàng.

Ông Hoàng Công Tuấn - Trưởng Bộ phận nghiên cứu kinh tế vĩ mô CTCP Chứng khoán MB (HN:MBS) cho biết, tùy thuộc vào năm 2020 các ngân hàng đã trích lập dự phòng nợ xấu đầy đủ hay chưa, dịch Covid-19 có khả năng tạo ra những nợ xấu tiềm ẩn. Khi Thông tư 01 hết hiệu lực, có thể nợ xấu sẽ tăng lên ở một số ngân hàng chưa trích lập đầy đủ về nợ xấu tiềm ẩn này.

Theo Báo cáo triển vọng ngành ngân hàng năm 2021 của CTCK Vietcombank (VCBS), khi Thông tư 01 hết hiệu lực trong năm 2021, thời điểm dịch bệnh Covid-19 được kiểm soát sau khi nhiều nước có thể sản xuất đại trà vaccine phòng bệnh. Với dấu hiệu phục hồi của dư nợ tái cơ cấu, nợ xấu gia tăng đến từ nhóm khách hàng này dự kiến ở mức 0.5 – 1% tổng dư nợ và sẽ có mức độ phân hóa mạnh giữa các ngân hàng, tùy thuộc vào chất lượng tài sản. Bên cạnh đó, các ngân hàng đã thực hiện trích lập dự phòng mạnh mẽ trong năm 2020 cho các khoản nợ xấu có thể phát sinh trong tương lai sẽ ít phải chịu áp lực tăng trích lập trong năm 2021.

Thêm nữa, nợ xấu tăng lên sẽ tác động vào chi phí trích lập của các ngân hàng dần dần trong 2 năm 2021 và 2022 do dư nợ vẫn có quy trình 360 ngày chậm trả tính từ hạn trả nợ mới để chuyển từ nợ nhóm 1 sang nợ nhóm 5.

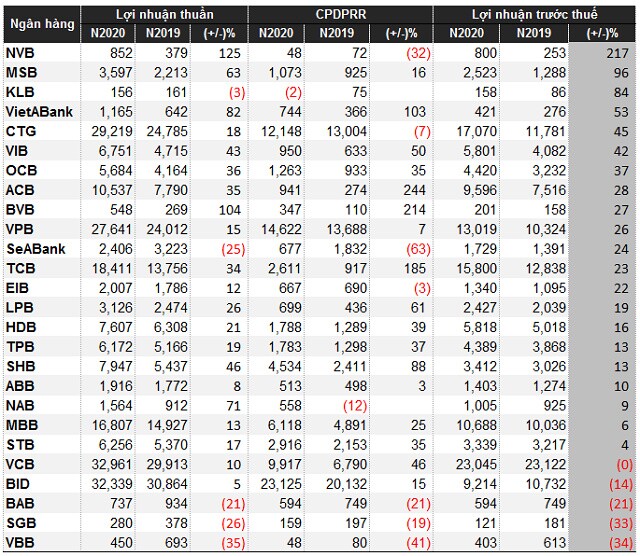

Kết quả kinh doanh năm 2020 các ngân hàng. Đvt: Tỷ đồng

Trong năm 2020, chỉ có 7/26 ngân hàng giảm chi phí trích lập dự phòng rủi ro so với năm trước, trong khi số còn lại có ngân hàng tăng chi phí này tính bằng lần như VietABank (gấp 2 lần), ACB (HM:ACB) (gấp 3.4 lần), BVB (gấp 3 lần), TCB (gấp 2.9 lần), bình quân các ngân hàng tăng trích lập vào khoảng 15-60%.

Mặc dù vậy, kết quả kinh doanh các ngân hàng báo về lạc quan hơn so với năm trước, đi ngược với tất cả dự báo tiêu cực trước đó cho năm Covid-19. Chỉ có 5/26 ngân hàng báo lãi trước thuế giảm so với năm trước, còn lại các ngân hàng đều tăng trưởng bình quân từ 10-50%. Đặc biệt, NCB báo lãi trước thuế gấp 3 lần năm trước với 800 tỷ đồng, MSB báo lãi tăng 96%, ghi nhận 2,523 tỷ đồng.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận