NLG – Ông lớn bất động sản vừa túi tiền, cơ hội tăng trưởng 30% năm 2025

Công ty CP Đầu tư Nam Long (HOSE: NLG) thành lập năm 1992, là một trong những doanh nghiệp bất động sản (BĐS) tư nhân đầu ngành Việt Nam. Nam Long chuyên phát triển các khu đô thị tích hợp quy mô lớn với ba thương hiệu chính: căn hộ EHome (giá thấp), căn hộ Flora (giá trung) và nhà phố/biệt thự Valora (cao cấp).

1. Tổng quan doanh nghiệp

2. Mô hình kinh doanh: đầu vào – đầu ra – chuỗi giá trị

Đầu vào: Nam Long tập trung tích lũy quỹ đất tại các khu vực có tăng trưởng dân số, hạ tầng tốt. Đồng thời, công ty huy động vốn qua vốn chủ sở hữu, vay ngân hàng và phát hành trái phiếu, cổ phiếu (gần đây có kế hoạch bán 100 triệu cp).

Đầu ra: Sản phẩm chính là bất động sản nhà ở. Nam Long bán nền đất, căn hộ, nhà phố, biệt thự (tương ứng EHome – affordable, Flora – mid-end, Valora – high-end). Ngoài ra, công ty phát triển khu thương mại – dịch vụ để cho thuê, chiếm khoảng 30% doanh thu lợi nhuận.

3. Kết quả kinh doanh cập nhật Q2/2025 và 6T/2025

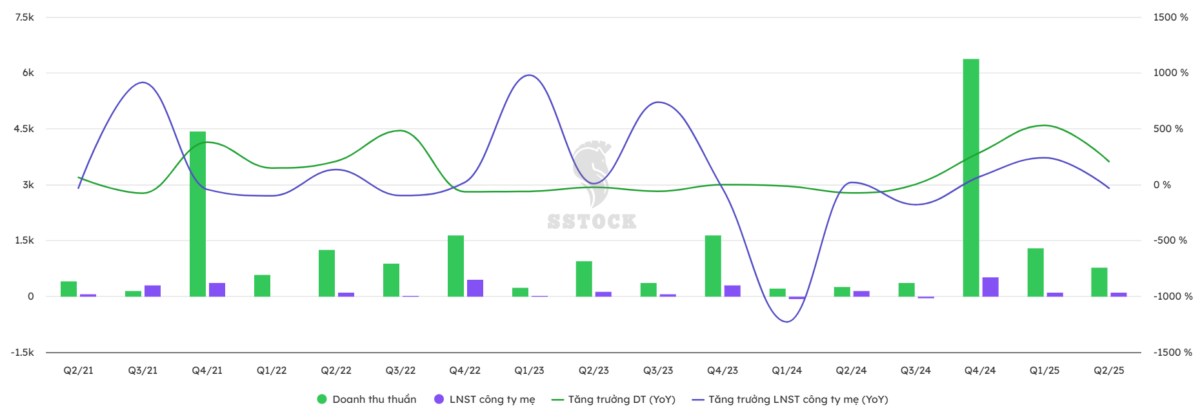

Quý 2/2025: Doanh thu thuần đạt ~773 tỷ đồng (tăng 206% so với Q2/2024). Lợi nhuận gộp ~332 tỷ đồng, biên gộp khoảng 42.9% (giảm so với 51% Q2/2024). LNST cổ đông công ty mẹ ~97,5 tỷ đồng (giảm 39% so cùng kỳ). Nguyên nhân giảm là năm 2024 có khoản lợi nhuận bất thường ~230 tỷ từ thoái vốn dự án Paragon. Chi phí bán hàng tăng mạnh (+185% lên ~121 tỷ) do đẩy mạnh marketing bán hàng.

6 tháng 2025: Doanh thu thuần ~2.064 tỷ (tăng ~4 lần so cùng kỳ 6T2024), LNST ~207 tỷ (tăng ~3 lần). Kết quả tăng trưởng chủ yếu nhờ bàn giao lớn tại Nam Long Cần Thơ và Akari City giai đoạn 2. Biên lợi nhuận gộp 6T duy trì ở mức cao, đóng góp bởi lợi nhuận từ các dự án bất động sản.

4. Sức khoẻ tài chính

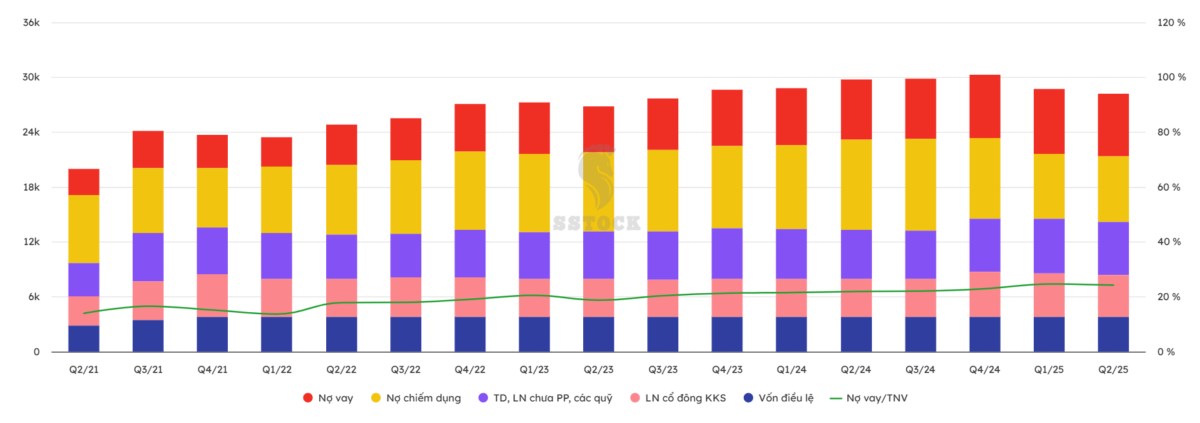

Tài sản – Vốn chủ sở hữu: Tính đến 30/6/2025, tổng tài sản ~28.214 tỷ đồng (giảm ~7% từ đầu năm). Khoản mục lớn nhất là hàng tồn kho (17.902 tỷ, chiếm ~63,4% TTS), bao gồm giá trị dự án dở dang tại Izumi City (8.677 tỷ), Waterpoint (6.855 tỷ), Nam Long II Cần Thơ (1.292 tỷ)… Tổng nợ phải trả ~13.995 tỷ (giảm 11% so đầu năm)cafef.vn, do đó vốn chủ sở hữu ước tính ~14.219 tỷ.

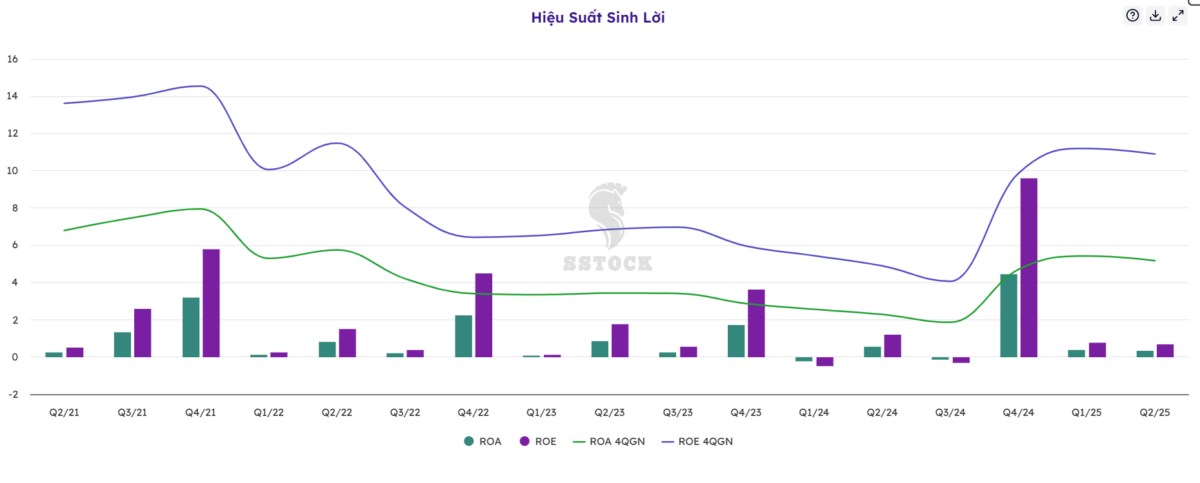

Khả năng sinh lời: Lợi nhuận sau thuế ROE (tính trung bình 4Q gần nhất) ~6–7%. Biên lợi nhuận gộp cao (~30–40%) nhưng chi phí bán tăng đang ăn mòn một phần lợi nhuận. NLG có lịch chia cổ tức đều đặn (tỷ lệ ~5–7%/năm những năm gần đây), thể hiện cam kết chia sẻ với cổ đông.

5. Các dự án trọng điểm, quỹ đất và tiến độ pháp lý – bàn giao

Dự án chủ lực đang triển khai:

Mizuki Park (TP.HCM): Dự án liên doanh 26ha với Hankyu (Nhật) đang phát triển mạnh. Ngày 19/8/2025, Nam Long khởi công phân khu Trellia Cove (compound cuối cùng của Mizuki Park) gồm 3 block cao 20 tầng (hơn 800 căn hộ, 24 nhà phố).

Izumi City (Đồng Nai): Khu đô thị 329ha liên doanh với Izumi Co., đã hoàn tất quy hoạch chi tiết 1/500 vào 11/6/2025, dự kiến mở bán giai đoạn mới trong nửa cuối 2025 (duplex/nhà phố).

Waterpoint (Long An): Khu đô thị 144ha, giai đoạn 2 sắp mở bán, đóng góp lớn doanh số. Tồn kho Waterpoint ~6.855 tỷ (chưa ghi doanh thu).

Akari City (TP.HCM): Khu đô thị 24ha, NLG tiếp tục bàn giao căn hộ GĐ2 (46 căn Q2/25) và chuẩn bị GĐ3 trong 2025.

Nam Long II – Cần Thơ: Dự án 25ha, đã bàn giao 105 nền đất Q2/25. Giai đoạn tiếp theo chuẩn bị mở bán.

Paragon (Đồng Nai): Liên doanh phát triển đất nền, đang hoàn thiện pháp lý mở rộng quy hoạch.

Các dự án mới: NLG dự kiến đưa vào mở bán các dự án liền kề: Ehome PG (Hải Phòng), Paragon GĐ2 (ĐN), Southgate The Pearl (Long An) trong các tháng cuối 2025.

Tiến độ pháp lý – bàn giao: Hầu hết dự án trên đã được phê duyệt quy hoạch điều chỉnh hoặc cấp phép xây dựng hạ tầng. Quý 2/2025, Nam Long đã hoàn tất bàn giao các hạng mục theo kế hoạch tại Akari GĐ2 và Cần Thơ. Trong nửa cuối 2025, công ty tiếp tục hoàn thành thủ tục mở bán và bàn giao tại các dự án còn lại (Izumi, Mizuki, Paragon).

6. Động lực tăng trưởng chính năm 2025

Chu kỳ phục hồi BĐS: Kinh tế khởi sắc, cùng với các chính sách nới lỏng tín dụng và kích cầu, đã tạo đà cho thị trường BĐS hồi phục. Nam Long với quỹ đất dự án lớn tại các vùng ven giáp HCM (đang được hưởng lợi từ hạ tầng tăng trưởng) sẽ đón lượng cầu mạnh.

Mở bán dự án mới – tăng doanh số: Với việc đẩy nhanh tiến độ các dự án lớn, NLG đặt mục tiêu doanh số 2025 lên ~14.600 tỷ (gấp 2,8 lần 2024) và dự báo presales đạt ~8.200 tỷ (tăng 61% so 2024). Trong đó, Izumi City sẽ đóng góp ~16% (285 tỷ LNTT từ thoái vốn một phần), Southgate ~4.000 tỷ (chiếm >50% tổng presales), còn lại từ Mizuki Park, Central Lake, Hải Phòng…. Việc nhanh chóng mở bán các dự án mới sẽ tạo dòng tiền bàn giao mạnh trong nửa cuối 2025.

Tài chính vững mạnh: Tỷ lệ nợ ròng/vốn chủ sở hữu chỉ ~0,2x (thấp hơn đáng kể so trung bình ngành) giúp NLG dễ dàng tự huy động vốn qua trái phiếu hoặc phát hành thêm cổ phiếu mà không phụ thuộc quá nhiều vào vay ngân hàng. Công ty đang lên kế hoạch chào bán ~100 triệu cp giá 25.000đ (dự kiến thu ~2.500 tỷ) để đầu tư cho các dự án trọng điểm và trả nợ. Việc bổ sung vốn sẽ hỗ trợ tăng tốc triển khai dự án trong năm.

Quan hệ đối tác chiến lược: Sự hợp tác lâu dài với các tập đoàn Nhật Bản (Hankyu Hanshin, Nishi-Nippon) và tổ chức tài chính quốc tế (Goldman Sachs, IFC) không chỉ giúp Nam Long có nguồn vốn dồi dào mà còn nâng cao năng lực quản trị và hiệu quả phát triển dự án theo tiêu chuẩn quốc tế. Đây là lợi thế để NLG triển khai quy mô dự án lớn và tạo niềm tin với nhà đầu tư.

Kỳ vọng lợi nhuận mạnh: Các CTCK dự báo LNST 2025 của NLG quanh 696–701 tỷ (tương ứng tăng ~34–35%), chủ yếu nhờ thoái vốn 15% Izumi City và bàn giao mạnh từ cuối năm. Triển vọng này, nếu đạt được, sẽ kích thích đà tăng giá cổ phiếu.

7. Định giá cổ phiếu còn thấp ?

Giá mục tiêu của CTCK: Các báo cáo phân tích đưa ra band giá khá rộng: TVS khuyến nghị MUA với giá mục tiêu 53.300đ (tăng ~28% từ giá 5/8/2025); ACBS/MBS khuyến nghị TRUNG LẬP, target ~45.600đ (năm 2025). Giá đóng cửa hiện khoảng 40k (giữa tháng 9/2025). Mức định giá hiện tại tương ứng P/B ~1.3–1.6 và P/E ~20–24, nằm ở vùng hợp lý nếu công ty đạt được kế hoạch tăng trưởng.

So sánh ngành: Mức định giá P/B ~1.1x thấp hơn trung bình 5 năm của NLG (~1.6x) và thấp so với các doanh nghiệp cùng ngành có presales tăng trở lại. Giả định đà hồi phục duy trì, NLG có dư địa tăng P/B lên 2.0+ như giai đoạn trước.

8. Rủi ro đầu tư

Rủi ro pháp lý dự án: Sự thành công của NLG phụ thuộc vào tiến độ cấp phép và giải phóng mặt bằng. Nếu dự án trọng điểm (Izumi, Paragon, Southgate…) bị chậm cấp phép hoặc quy hoạch thay đổi, tiến độ bàn giao có thể lùi lại, ảnh hưởng doanh thu – lợi nhuận.

Rủi ro dòng tiền và tín dụng: Tốc độ triển khai dự án cần vốn lớn trước ghi nhận doanh thu. Dù nợ thấp, Nam Long vẫn cần tiếp tục huy động (qua vay, trái phiếu, cổ phiếu). Đợt phát hành 100 triệu cp giá 25.000đ (gấp 2,8 lần số cổ phiếu hiện hữu) có thể pha loãng EPS nếu giá cổ phiếu không tăng kịp. Ngoài ra, nếu lãi suất ngân hàng tăng hoặc tín dụng thắt chặt, chi phí vốn cho dự án sẽ cao hơn.

9. Phân tích kỹ thuật và khuyến nghị

Vùng hỗ trợ mạnh: 36–37 (trùng MA200 và nền tích lũy cũ). Đây được xem là vùng giá hấp dẫn để tích lũy cho tầm nhìn trung dài hạn.

Chiến lược: Nhà đầu tư nên kiên nhẫn quan sát nhịp điều chỉnh, chờ cổ phiếu hình thành nền giá ổn định quanh 36–37 với tín hiệu cân bằng về khối lượng trước khi giải ngân.

Quan điểm dài hạn: Nếu thị trường chung thuận lợi, việc tích lũy tại vùng hỗ trợ này có thể mang lại tỷ suất sinh lời tốt khi NLG quay lại xu hướng tăng, với các vùng mục tiêu 45–48 trong trung hạn và xa hơn là 55–60.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()