+84

+84 Nhận OTP

Trong những năm 1930 và 1970, Fed đã thất bại và nền kinh tế đi chệch hướng. Những kinh nghiệm đó đã chứng minh rằng nếu không có một ngân hàng trung ương hiệu quả, nền kinh tế Hoa Kỳ đôi khi sẽ bị ảnh hưởng nghiêm trọng.

Trong kinh nghiệm đó là một lý do để hy vọng: Lịch sử của Fed kể từ khi thành lập hơn một thế kỷ trước cho thấy một thể chế thường mắc sai lầm - đôi khi là tai hại - nhưng cũng học hỏi từ những sai lầm của mình và thích nghi với các mô hình mới. Bây giờ, trước đợt suy thoái nghiêm trọng tiếp theo, Fed phải làm như vậy một lần nữa.

Thứ nhất, điều đó có nghĩa là đưa lạm phát vào tầm kiểm soát và cố gắng hạn chế mọi suy thoái liên quan của nền kinh tế. Tiếp theo, nó đòi hỏi phải làm việc với Quốc hội và Bộ Tài chính để đưa ra các thỏa thuận sao cho một khi nền kinh tế Hoa Kỳ trở lại trạng thái cân bằng, một cuộc khủng hoảng nghiêm trọng sẽ ít xảy ra hơn - và ít nghiêm trọng hơn khi nó xảy ra.

Thêm vào căng thẳng, tăng trưởng đang bị đình trệ. Mục tiêu của Fed là thiết kế một cuộc hạ cánh mềm trong truyền thuyết — làm giảm lạm phát mà không làm ảnh hưởng đến nền kinh tế. Tuy nhiên, bằng mọi giá, nó không thể cho phép tâm lý lạm phát nắm giữ, cho phép việc tăng lương và giá cả quá lớn trở thành một lời tiên tri tự ứng nghiệm. Điều đó có thể cung cấp thành phần quan trọng cho một tình huống thậm chí còn độc hại hơn: lạm phát đình trệ.

Vào những năm 1970, Chủ tịch Fed Arthur Burns đã để lạm phát tăng quá cao trong thời gian quá dài, dẫn đến trường hợp kinh điển là lạm phát đình trệ. Năm 1979, một năm sau khi ông từ chức, ông đã có một bài phát biểu tại Belgrade, “ Bản lĩnh của Ngân hàng Trung ương ”, tuyên bố rằng xã hội không sẵn sàng chấp nhận nỗi đau cần thiết để kiềm chế lạm phát - khiến Fed không thể thực hiện công việc của mình.

Cái giá phải trả của cú sốc Volcker là một cuộc suy thoái kinh tế sâu sắc, với hàng triệu người rơi vào cảnh thất nghiệp. Lợi ích là hàng thập kỷ tăng trưởng ổn định và lạm phát thấp, thời kỳ mà các nhà kinh tế học ngày nay gọi là Thời kỳ Điều độ Vĩ đại. Volcker đã có một bài phát biểu hay, “ Sự thành công của Ngân hàng Trung ương? ," vào năm 1990.

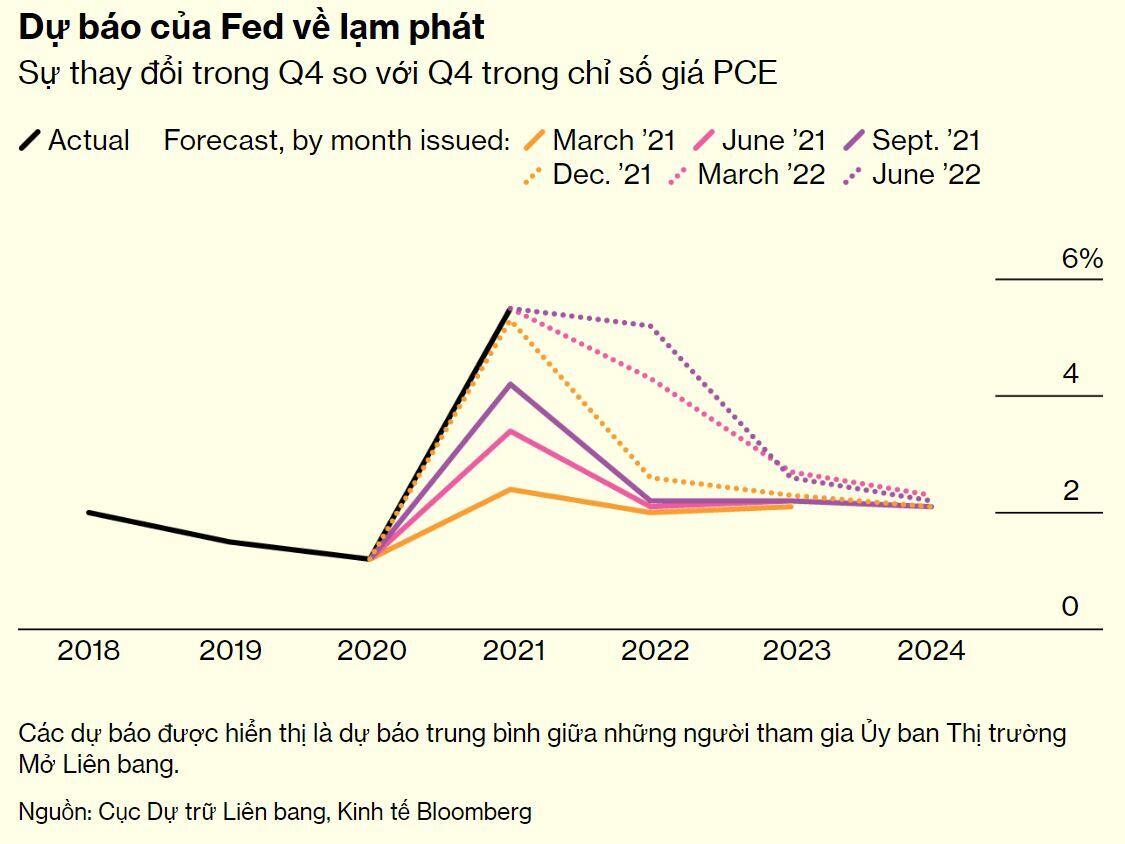

Ngày nay, với mức lạm phát cao nhất kể từ đầu những năm 1980, Chủ tịch Fed Jerome Powell cũng phải đối mặt với những đánh đổi đau đớn. Cho đến nay, sau khi ban đầu không nhận ra mức độ của vấn đề, phản ứng của anh ta gần với sự mạnh mẽ của Volcker hơn là sự không hành động đau khổ của Burns.

Dưới sự lãnh đạo của Powell, Ủy ban Thị trường Mở Liên bang đã nâng lãi suất quỹ liên bang từ 0,25% vào đầu năm lên 2,5% vào tháng Bảy. Với việc tăng lương nhanh chóng đe dọa đẩy giá cả lên cao hơn, về cơ bản còn nhiều việc phải làm. Neel Kashkari, một trong những thành viên ôn hòa nhất của FOMC, cho biết ông hy vọng tỷ lệ quỹ sẽ đạt 4,4% vào cuối năm 2023. Bloomberg Economics cho biết tỷ lệ này sẽ đạt 5%.

Các thị trường vẫn chưa thực sự tin vào điều đó. Thật vậy, niềm tin của các nhà đầu tư rằng lãi suất sẽ không tăng cao như vậy đã làm dấy lên một đợt phục hồi trong S&P 500 từ mức đáy vào giữa tháng Sáu. Thị trường sôi động — bằng cách thúc đẩy niềm tin và sự giàu có — thực sự khiến Fed khó kiểm soát lạm phát hơn. Hội nghị chuyên đề về chính sách tiền tệ hàng năm ở Jackson Hole, Wyoming, vào cuối tháng này sẽ là cơ hội để Powell thiết lập lại kỳ vọng.

Trong 9 cuộc suy thoái của Hoa Kỳ từ những năm 1950 đến 2009, Fed đã cắt giảm lãi suất chính sách trung bình 550 điểm cơ bản để giúp khôi phục tăng trưởng. Điều đó có nghĩa là trong thời gian tới, nếu nó chỉ dựa vào công cụ chính sách thông thường - tỷ lệ chính sách ngắn hạn - để chống lại suy thoái trung bình, FOMC sẽ thiếu khoảng 300 điểm cơ bản của không gian kích thích. Đối mặt với sự lặp lại của cuộc khủng hoảng tài chính năm 2008 hoặc sự sụp đổ của Covid-19 năm 2020, thâm hụt sẽ lớn hơn nhiều.

Một trong những lựa chọn đó là nâng mục tiêu lạm phát lên 3% từ 2%, điều này sẽ mở ra thêm 100 điểm cơ bản để cắt giảm. Cũng đã có những thử nghiệm về kích thích ở Nhật Bản, Châu Âu và Vương quốc Anh mà Fed có thể thử. Chúng bao gồm việc cung cấp cho các ngân hàng trợ cấp để khuyến khích họ cho vay nhiều hơn; trả lãi suất âm - về cơ bản tính phí phạt các ngân hàng - đối với các khoản dự trữ mà họ để lại cho ngân hàng trung ương; và kiểm soát đường cong lợi suất, hoặc giới hạn lợi suất của trái phiếu chính phủ có kỳ hạn dài hơn.

Có một thách thức liên quan cũng đòi hỏi sự chú ý cẩn thận: làm thế nào để cung cấp cho nền kinh tế chi phí đi vay thấp cần thiết để thúc đẩy tăng trưởng mà không thúc đẩy bong bóng đầu cơ trên thị trường tài chính.

Tổng hợp: Bloomberg

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận