Ngân hàng TM CP Á Châu (ACB) Chất lượng tài sản vững chắc

ACB nổi bật với chất lượng tài sản tốt nhất tại Việt Nam.

Tiêu điểm tài chính

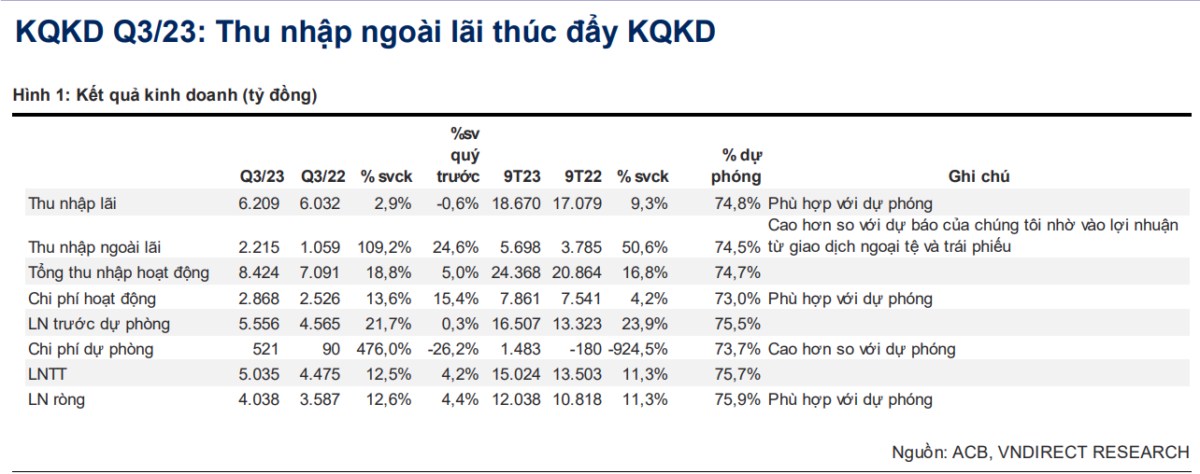

➢ Tổng thu nhập hoạt động (TOI) tăng lên 8,424 tỷ đồng trong Q3/23 (+18,8% svck), do thu nhập ngoài lãi (Non-II) tăng mạnh (+109,2% svck). Tăng trưởng TOI Q3/23 nằm trong trong top 4 của ngành.

➢ LNTT Q3/23 tăng 12,5% svck đạt 5,035 tỷ đồng - cao hơn trung bình ngành là - 1.5% svck - trong khi chi phí dự phòng tăng 476% svck.

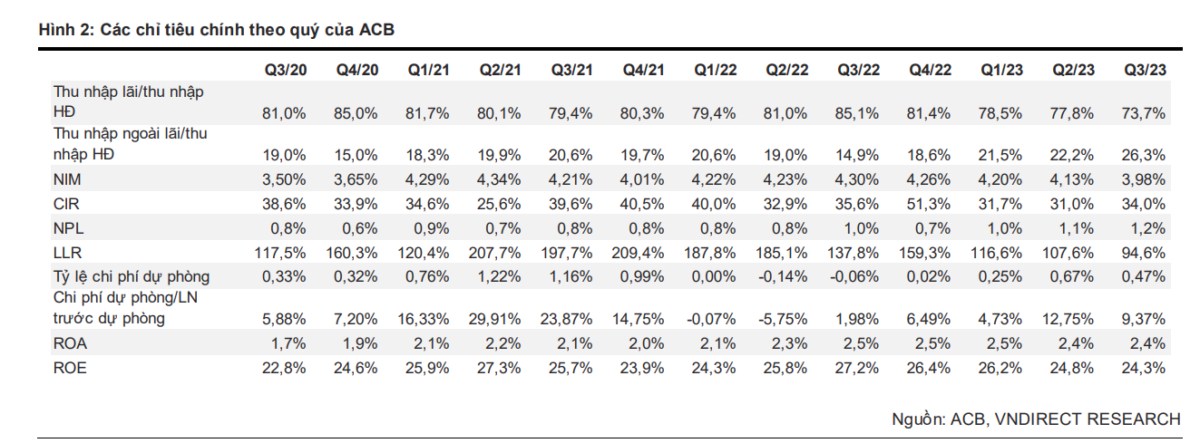

➢ ROE là 24,3%, theo xu hướng giảm của ngành nhưng vẫn cao hơn so với trung bình ngành là 20,5%.

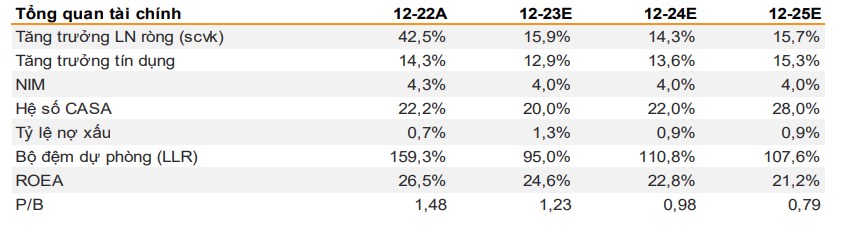

➢ Vndirect dự phóng thu nhập lãi thuần (NII) tăng 13,7% svck trong 2024, so với 6,1% svck trong 2023, nhờ NIM ổn định và tăng trưởng tín dụng được cải thiện.

Luận điểm đầu tư

CASA vững chắc hỗ trợ NIM trong 2024

Trong 2024, Vndirect dự kiến NIM sẽ ổn định ở mức 3,95%, cao hơn so với trung bình 5 năm là 3,8%. Chi phí vốn (COF) sẽ giảm nhờ vào 1) tiền gửi với lãi suất cao đáo hạn; và 2) CASA cao hơn trung bình ngành. Tuy nhiên, lợi suất tiền gửi có thể phải chịu áp lực do tỷ lệ LDR cao ở mức 80% trong Q3/23 so với trung bình ngành là 74%.

Tăng trưởng tín dụng sẽ cải thiện ở các phân khúc chính trong 2024

Vndirect dự phóng dư nợ tín dụng của ACB sẽ tăng 13,6% sv đầu năm trong 2024, thấp hơn so với trung bình ngành là 14% sv đầu năm. Trong 2024, môi trường lãi suất thấp và sự hồi phục kinh tế toàn cầu sẽ thúc đẩy nhu cầu vốn cho hoạt động kinh doanh, đặc biệt là trong lĩnh vực Thương mại và Sản xuất (chiếm 24% tổng dư nợ cho vay của ACB) và các khoản vay kinh doanh cho khách hàng bán lẻ. Ngoài ra, nhu cầu vay mua nhà (~30% dư nợ cho vay) có thể quay trở lại vào cuối 2024.

Non-II sẽ giảm tốc khi giao dịch ngoại hối và trái phiếu trở lại trạng thái bình thường

Tăng trưởng thu nhập ngoài lãi sẽ giảm xuống mức bình thường là 10,9% trong 2024 do: 1) không còn lợi thế khi thoái vốn trái phiếu trong bối cảnh lãi suất thấp; và 2) tỷ giá hối đoái ổn định (US$/VND), kết hợp với kỳ vọng về mức lãi suất thấp hơn tại Mỹ.

Chi phí vay thấp và kinh tế phục hồi sẽ cải thiện chất lượng tài sản

ACB nổi bật với chất lượng tài sản tốt nhất tại Việt Nam. Nhờ chiến lược ưu tiên tập trung vào chất lượng, quản lý rủi ro và tập trung các khoản vay mua nhà trên thị trường thứ cấp và các khoản vay kinh doanh cho hộ gia đình và doanh nghiệp vừa và nhỏ (SMEs) ở nhiều lĩnh vực, tỷ lệ NPL của ACB (1,2% đến cuối Q3/23) là thấp nhất trong số các NH. Vndirect dự kiến chất lượng tài sản của ACB sẽ cải thiện trong 2024, thể hiện qua tỷ lệ NPL thấp hơn (dự kiến 2024: 0,95%, dự kiến 2023: 1,27%) và tỷ lệ LLR cao hơn (dự kiến 2024: 110%, dự kiến 2023: 95%). Sự phục hồi này đến từ khả năng thanh toán của khách hàng cá nhân và DN vừa và nhỏ được cải thiện khi chi phí vay giảm và kinh tế hồi phục. Do đó, chi phí tín dụng của ACB dự kiến sẽ giảm xuống còn 0,3% so với 0,4% trong 2023.

Định giá vẫn hấp dẫn với kỳ vọng ROE duy trì ở mức cao

P/B hiện tại là 1,35 lần, cao hơn so với trung bình ngành là 1,19 lần, nhờ ROE trượt cao (24,3% so với trung bình ngành là 20,5%).

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()