+84

+84 Nhận OTP

Chứng khoán Vietcombank (VCBS) mới đây đã ra báo cáo cập nhật về Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, Mã CK: VPB).

KẾT QUẢ KINH DOANH Q1.2022

LNTT của ngân hàng mẹ tiếp tục tăng trưởng

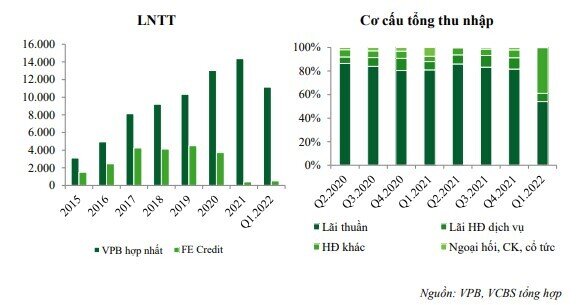

Quý I/2022: LNTT hợp nhất của VPB đạt 11.146 tỷ đồng (gấp gần 2 lần so với cùng kỳ). Trong đó, doanh thu từ phí gia hạn hợp đồng bảo hiểm đạt 5.500 tỷ đồng, chiếm hơn 50% tổng LNTT. Lợi nhuận từ FE Credit đạt khoảng trên 500 tỷ đồng, vượt lợi nhuận cả năm 2021.

FE Credit bắt đầu hồi phục sau giai đoạn suy giảm mạnh

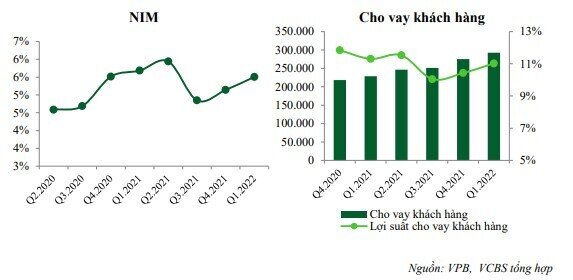

Cho vay khách hàng hợp nhất đạt 362.946 tỷ đồng (+5% yoy). Lãi suất cho vay giảm nhẹ so với quý IV/2021 (15,1% so với 15,4%).

Huy động tiền gửi đạt 274 nghìn tỷ đồng (+13,6% yoy). Lãi suất huy động nhích nhẹ so với quý trước (4,12% so với 3,92%).

Tổng thu nhập hoạt động đạt 18.270 tỷ (+65,3% yoy), bao gồm:

(1) Thu nhập lãi thuần ghi nhận 9.888 tỷ đồng (+8,4% yoy). NIM hợp nhất ghi nhận mức giảm nhẹ (8,75%) so với quý trước trong khi NIM của ngân hàng mẹ ghi nhận sự tăng nhẹ so với quý trước (từ 5,14% lên 5,51%).

(2) Thu nhập từ các hoạt động ngoài lãi đạt 8.382 tỷ đồng, trong đó thu nhập từ khoản gia hạn hợp đồng bảo hiểm là 5.500 tỷ, mức tăng trưởng tốt (+49,2% yoy nếu loại trừ khoản thu từ phí gia hạn bảo hiểm) có được do VPB ghi nhận lợi nhuận lớn đến từ hoạt động bảo hiểm, thanh toán.

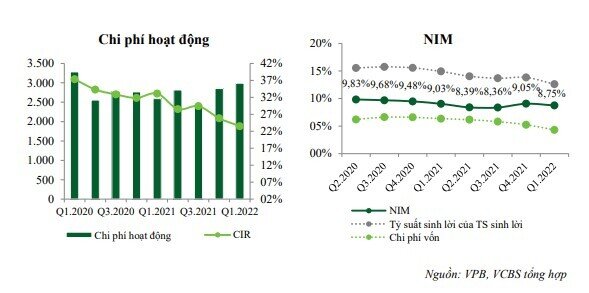

Chi phí hoạt động ghi nhận 2.990 tỷ đồng (+15% yoy) giúp CIR giảm xuống 23,5% nếu loại trừ thu nhập từ khoản phí gia hạn, mức thấp nhất trong hệ thống ngân hàng và lịch sử hoạt dộng của VPB.

ROE trailing 4 quý tại cuối quý I/2022 của VPB đạt 29,4%, tăng đột biến nhờ khoản thu nhập từ phí gia hạn.

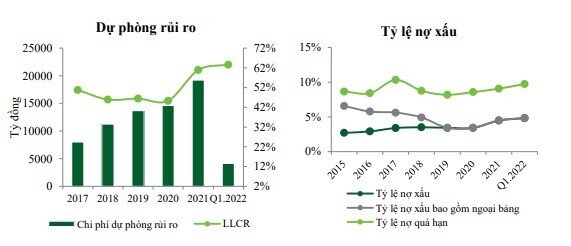

Chất lượng tài sản xấu đi và trích lập dự phòng chưa ở mức thận trọng

Tỉ lệ nợ xấu bao gồm nợ tái cơ cấu tăng vọt trong khi trích lập dự phòng ở mức thấp trong ngành: quý I/2022, tỉ lệ nợ xấu của ngân hàng tiếp tục tăng lên, ở mức 4,83% so với cuối năm 2021. Tỉ lệ bao phủ nợ xấu thuộc nhóm thấp trong hệ thống, đạt 64%. Trích lập dự phòng 4.132 tỷ đồng, giảm 7% so với cùng kỳ. VPB theo đuổi chiến lược tập trung phân khúc rủi ro cao, bao gồm khách hàng thu nhập thấp, doanh nghiệp nhỏ, doanh nghiệp SME bị ảnh hưởng bởi dịch. Theo Lãnh đạo ngân hàng, VPB đã hỗ trợ lãi suất cho trên 300.000 khách hàng, chấp nhận giảm hàng nghìn tiền lãi để hỗ trợ theo chương trình của NHNN. Riêng FE Credit đã chấp nhận hụt 4.000 tỷ đồng lợi nhuận năm 2021, LN quý I/2022 đã phục hồi tốt so với cùng kỳ.

NGÂN HÀNG MẸ VPBANK

Lợi nhuận tăng trưởng tốt ở cả thu nhập từ lãi và từ phí kể cả loại trừ phí từ khoản gia hạn bảo hiểm

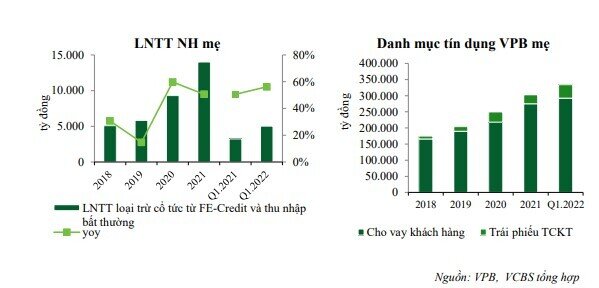

Ngân hàng mẹ VPB ghi nhận lợi nhuận trước thuế 10.527 tỷ đồng (gấp 3 lần cùng kỳ). Nếu loại trừ khoản thu từ việc gia hạn phí bảo hiểm, LNTT là khoảng 5 nghìn tỷ đồng, tăng trưởng 55% so với cùng kỳ.

Thu nhập ngoài lãi sau khi loại trừ thu nhập từ khoản phí gia hạn khoảng 5.500 tỷ đồng thì đạt khoảng 2.614 tỷ đồng, gấp gần 6 lần so với cùng kỳ. Sự tăng trưởng chủ yếu đến từ thu nhập từ chứng khoán phái sinh đã net lỗ (828 tỷ so với 131 tỷ cùng kỳ), phí thanh toán (453 tỷ đồng so với 239 tỷ đồng cùng kỳ năm ngoái) và thu hồi nợ xấu (623 tỷ so với 279 tỷ cùng kỳ năm ngoái).

Chi phí vốn giảm nhanh do tăng trưởng CASA tốt, giúp NIM cải thiện so với nửa cuối năm 2021

Nhờ tỉ trọng CASA trên tổng huy động tăng trưởng tốt so với cùng kỳ, từ 17% lên 20,6%. Lãi suất huy động quý I/2022 đạt 4,03%, tăng so với quý IV/2021 nhưng giảm nhiều so với quý I/2021 (4,31%).

Nợ xấu đang dần phản ánh lên bảng cân đối

Quý I/2022, trích lập dự phòng của ngân hàng mẹ ở mức 2.013 tỷ đồng, +48,56% so với cùng kỳ. Tỉ lệ bao phủ nợ xấu đạt 79%, cao hơn nhiều so với mức 54% cùng kỳ năm ngoái. Tỉ lệ bao phủ nợ xấu đã cải thiện nhiều, tuy nhiên vẫn ở nhóm thấp trong hệ thống ngân hàng.

Dù chiến lược kinh doanh rủi ro cao, nhưng tỉ lệ nợ xấu vẫn giữ mức giảm dần. Tỉ lệ nợ quá hạn ở mức 5,75%, giảm mạnh so với 6,18% cùng kỳ năm ngoái, tuy nhiên tăng nhẹ so với thời điểm cuối năm 2021 (5,67%). Tỉ lệ nợ xấu cuối quý I/2022 đạt 2,27%, tăng so với cùng kỳ và cuối năm 2021. Điều này là tín hiệu cho thấy mặc dù ngân hàng mẹ VPB đang cải thiện dần chất lượng tài sản và danh mục cho vay, trong bối cảnh phân khúc khách hàng chịu rủi ro cao và chịu ảnh hưởng của dịch Covid thì nợ xấu đang phản ánh dần vào bảng cân đối.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

18.10 -0.05 (-0.28%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận