Một mã ngân hàng vào 'vùng sáng' được khuyến nghị mua, kỳ vọng tăng 17%

Chứng khoán Mirae Asset vừa đưa ra khuyến nghị MUA đối với cổ phiếu MBB của Ngân hàng Quân đội, với giá mục tiêu 28.600 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng gần 17% so với thị giá hiện tại.

Điểm nhấn đầu tư

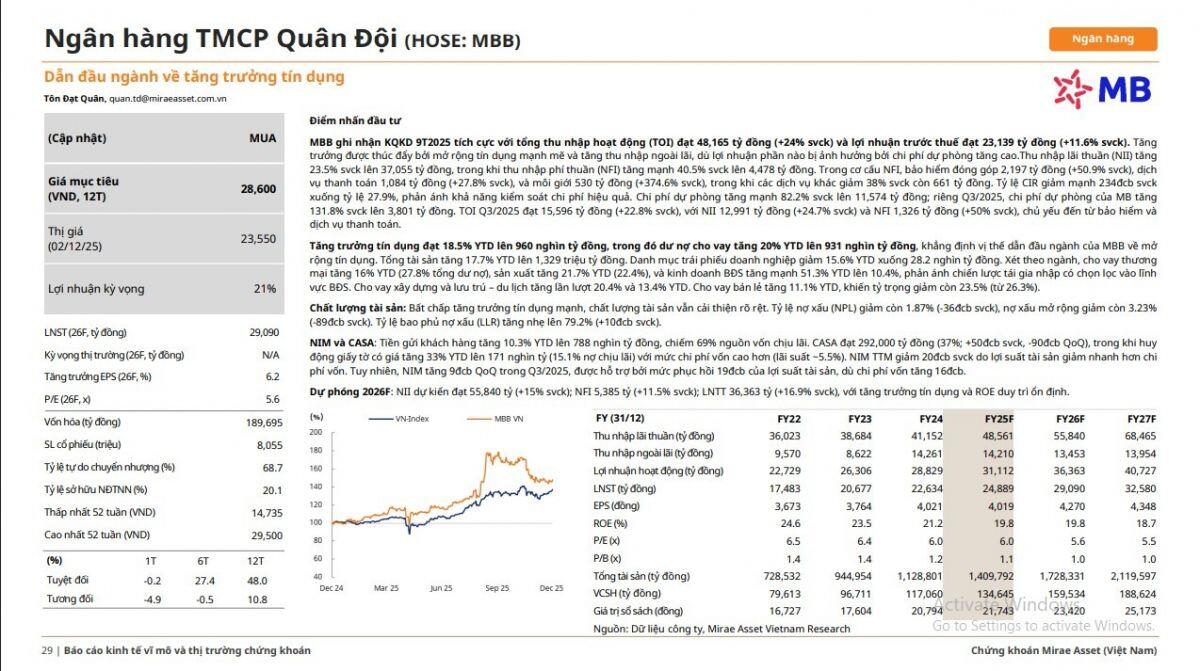

MBB ghi nhận KQKD 9T2025 tích cực với tổng thu nhập hoạt động (TOI) đạt 48,165 tỷ đồng (+24% svck) và lợi nhuận trước thuế đạt 23,139 tỷ đồng (+11.6% svck). Tăng trưởng được thúc đẩy bởi mở rộng tín dụng mạnh mẽ và tăng thu nhập ngoài lãi, dù lợi nhuận phần nào bị ảnh hưởng bởi chi phí dự phòng tăng cao.Thu nhập lãi thuần (NII) tăng 23.5% svck lên 37,055 tỷ đồng, trong khi thu nhập phí thuần (NFI) tăng mạnh 40.5% svck lên 4,478 tỷ đồng. Trong cơ cấu NFI, bảo hiểm đóng góp 2,197 tỷ đồng (+50.9% svck), dịch vụ thanh toán 1,084 tỷ đồng (+27.8% svck), và môi giới 530 tỷ đồng (+374.6% svck), trong khi các dịch vụ khác giảm 38% svck còn 661 tỷ đồng. Tỷ lệ CIR giảm mạnh 234đcb svck xuống tỷ lệ 27.9%, phản ánh khả năng kiểm soát chi phí hiệu quả. Chi phí dự phòng tăng mạnh 82.2% svck lên 11,574 tỷ đồng; riêng Q3/2025, chi phí dự phòng của MB tăng 131.8% svck lên 3,801 tỷ đồng. TOI Q3/2025 đạt 15,596 tỷ đồng (+22.8% svck), với NII 12,991 tỷ đồng (+24.7% svck) và NFI 1,326 tỷ đồng (+50% svck), chủ yếu đến từ bảo hiểm và dịch vụ thanh toán.

Tăng trưởng tín dụng đạt 18.5% YTD lên 960 nghìn tỷ đồng, trong đó dư nợ cho vay tăng 20% YTD lên 931 nghìn tỷ đồng, khẳng định vị thế dẫn đầu ngành của MBB về mở rộng tín dụng. Tổng tài sản tăng 17.7% YTD lên 1,329 triệu tỷ đồng. Danh mục trái phiếu doanh nghiệp giảm 15.6% YTD xuống 28.2 nghìn tỷ đồng. Xét theo ngành, cho vay thương mại tăng 16% YTD (27.8% tổng dư nợ), sản xuất tăng 21.7% YTD (22.4%), và kinh doanh BĐS tăng mạnh 51.3% YTD lên 10.4%, phản ánh chiến lược tái gia nhập có chọn lọc vào lĩnh vực BĐS. Cho vay xây dựng và lưu trú – du lịch tăng lần lượt 20.4% và 13.4% YTD. Cho vay bán lẻ tăng 11.1% YTD, khiến tỷ trọng giảm còn 23.5% (từ 26.3%).

Chất lượng tài sản: Bất chấp tăng trưởng tín dụng mạnh, chất lượng tài sản vẫn cải thiện rõ rệt. Tỷ lệ nợ xấu (NPL) giảm còn 1.87% (-36đcb svck), nợ xấu mở rộng giảm còn 3.23% (-89đcb svck). Tỷ lệ bao phủ nợ xấu (LLR) tăng nhẹ lên 79.2% (+10đcb svck).

NIM và CASA: Tiền gửi khách hàng tăng 10.3% YTD lên 788 nghìn tỷ đồng, chiếm 69% nguồn vốn chịu lãi. CASA đạt 292,000 tỷ đồng (37%; +50đcb svck, -90đcb QoQ), trong khi huy động giấy tờ có giá tăng 33% YTD lên 171 nghìn tỷ (15.1% nợ chịu lãi) với mức chi phí vốn cao hơn (lãi suất ~5.5%). NIM TTM giảm 20đcb svck do lợi suất tài sản giảm nhanh hơn chi phí vốn. Tuy nhiên, NIM tăng 9đcb QoQ trong Q3/2025, được hỗ trợ bởi mức phục hồi 19đcb của lợi suất tài sản, dù chi phí vốn tăng 16đcb.

Dự phóng 2026F: NII dự kiến đạt 55,840 tỷ (+15% svck); NFI 5,385 tỷ (+11.5% svck); LNTT 36,363 tỷ (+16.9% svck), với tăng trưởng tín dụng và ROE duy trì ổn định.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()