Một cổ phiếu điện được khuyến nghị mua, tỷ suất lợi nhuận đạt 55%

Trong báo cáo ngành điện mới đây, Chứng khoán Tiên Phong (TPS Research) mới đưa ra khuyến nghị với cổ phiếu PC1

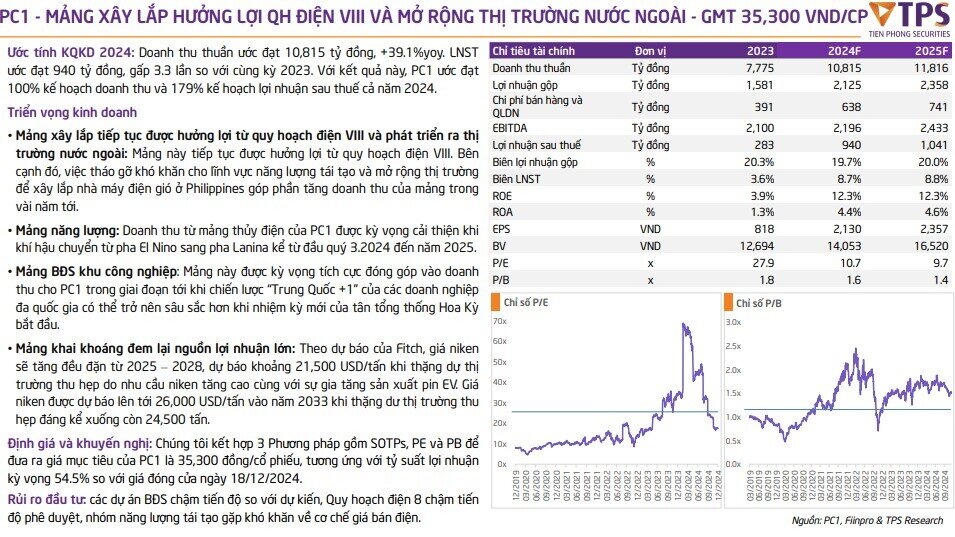

Ước tính KQKD 2024: Doanh thu thuần ước đạt 10,815 tỷ đồng, +39.1%yoy. LNST ước đạt 940 tỷ đồng, gấp 3.3 lần so với cùng kỳ 2023. Với kết quả này, PC1 ước đạt 100% kế hoạch doanh thu và 179% kế hoạch lợi nhuận sau thuế cả năm 2024.

Triển vọng kinh doanh

• Mảng xây lắp tiếp tục được hưởng lợi từ quy hoạch điện VIII và phát triển ra thị trường nước ngoài: Mảng này tiếp tục được hưởng lợi từ quy hoạch điện VIII. Bên cạnh đó, việc tháo gỡ khó khăn cho lĩnh vực năng lượng tái tạo và mở rộng thị trường để xây lắp nhà máy điện gió ở Philippines góp phần tăng doanh thu của mảng trong vài năm tới.

• Mảng năng lượng: Doanh thu từ mảng thủy điện của PC1 được kỳ vọng cải thiện khi khí hậu chuyển từ pha El Nino sang pha Lanina kể từ đầu quý 3.2024 đến năm 2025.

• Mảng BĐS khu công nghiệp: Mảng này được kỳ vọng tích cực đóng góp vào doanh thu cho PC1 trong giai đoạn tới khi chiến lược “Trung Quốc +1” của các doanh nghiệp đa quốc gia có thể trở nên sâu sắc hơn khi nhiệm kỳ mới của tân tổng thống Hoa Kỳ bắt đầu.

• Mảng khai khoáng đem lại nguồn lợi nhuận lớn: Theo dự báo của Fitch, giá niken sẽ tăng đều đặn từ 2025 – 2028, dự báo khoảng 21,500 USD/tấn khi thặng dự thị trường thu hẹp do nhu cầu niken tăng cao cùng với sự gia tăng sản xuất pin EV. Giá niken được dự báo lên tới 26,000 USD/tấn vào năm 2033 khi thặng dư thị trường thu hẹp đáng kể xuống còn 24,500 tấn.

Định giá và khuyến nghị: Chúng tôi kết hợp 3 Phương pháp gồm SOTPs, PE và PB để đưa ra giá mục tiêu của PC1 là 35,300 đồng/cổ phiếu, tương ứng với tỷ suất lợi nhuận kỳ vọng 54.5% so với giá đóng cửa ngày 18/12/2024.

Rủi ro đầu tư: các dự án BĐS chậm tiến độ so với dự kiến, Quy hoạch điện 8 chậm tiến độ phê duyệt, nhóm năng lượng tái tạo gặp khó khăn về cơ chế giá bán điện.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()