Morgan Stanley cảnh báo các ngân hàng: Khủng hoảng vốn với thanh khoản thắt chặt

Sau lợi nhuận ngân hàng quý 2, chúng tôi đã viết về những thách thức về vốn quy định mà các ngân hàng Hoa Kỳ phải đối mặt (đặc biệt là các ngân hàng có vốn hóa lớn) và những tác động đối với thị trường rủi ro, đặc biệt là thu nhập cố định.

Sử dụng thông tin chi tiết từ Betsy Graseck, nhà phân tích vốn chủ sở hữu tài chính và ngân hàng của chúng tôi, chúng tôi lưu ý rằng các ngân hàng sẽ cần giữ cổ tức bằng phẳng, loại bỏ các khoản mua lại và giảm tài sản có trọng số rủi ro (RWA) để tạo ra tỷ lệ vốn trên mức tối thiểu yêu cầu của họ, đồng thời thực hiện lựa chọn trong sách cho mượn của họ .

Đối với ba ngân hàng lớn nhất (JPMorgan Chase & Co, Bank of America và Citigroup), điều đó có nghĩa là giảm tổng số RWA của họ xuống hơn 150 tỷ USD vào cuối năm để duy trì bộ đệm quản lý 100bp trên mức tối thiểu vốn quy định của họ.

Chúng tôi dự kiến sẽ có những phản ứng khác nhau đối với áp lực RWA giữa các ngân hàng, nhưng nhìn chung, chúng tôi tìm kiếm khả năng hình thành tín dụng thấp hơn, giảm thanh khoản thị trường và tiếp tục áp lực về chênh lệch giá đối với các tài sản thâm dụng vốn.

Sau khi các ngân hàng báo cáo KQKD quý 3 tuần này, chúng tôi có một cái nhìn mới về vốn ngân hàng, chiến lược của các ngân hàng để giải quyết những thách thức này và ảnh hưởng của chúng đối với thị trường thu nhập cố định. Tin tốt là ba ngân hàng lớn nhất đã đạt được tiến bộ đáng chú ý trên mặt trận RWA, giảm các RWA của họ khoảng 90 tỷ đô la .

Với việc cắt giảm này và các yếu tố khác như thu nhập ròng mạnh, Bank of America đã đáp ứng được nhu cầu cắt giảm RWA của mình, JPMorgan Chase & Co và Citigroup đã hoàn thành lần lượt 2/3 và 1/3 để duy trì vùng đệm vốn 100bp. Mặc dù ban quản lý JPM đã gợi ý rằng nó có thể chỉ chạy với bộ đệm 50bp, nhưng chúng tôi cho rằng điều đó là mỏng và dễ dàng thấy nó dễ dàng tăng lên mức 100bp trong lịch sử nếu sự biến động kinh tế vĩ mô và tỷ giá vẫn còn.

Tiến trình giảm RWA không phải là không có chi phí. Dữ liệu H.8 của Cục Dự trữ Liên bang cho thấy sự giảm tốc đáng kể trong tăng trưởng cho vay giữa các ngân hàng nói chung - thay đổi Q / Q giảm từ 454 tỷ USD trong quý 2 xuống còn 240 tỷ USD trong quý 3. Sự giảm tốc tại ba ngân hàng lớn nhất là lớn hơn đáng kể, và thị phần của họ trên thị trường cho vay tổng thể - ô tô, thẻ tín dụng, HELOC, CRE, thế chấp nhà ở và các khoản vay C&I cộng lại - giảm, chủ yếu là do RWA cắt giảm. Trong cuộc khảo sát Cán bộ cho vay cấp cao gần đây nhất, mọi câu hỏi về điều kiện cho vay đều chuyển sang thắt chặt, thêm bằng chứng về cách các ngân hàng Hoa Kỳ tiếp cận chính sách cho vay của họ.

Còn tính thanh khoản của thị trường ở các thị trường thứ cấp?

Trong bối cảnh buộc phải bán tín dụng doanh nghiệp của Mỹ do sự biến động tại thị trường Anh, vấn đề này đã nhận được nhiều sự quan tâm. Cô đọng thanh khoản cho một biện pháp duy nhất là khó. Chênh lệch giá thầu trong tín dụng là một trong những thước đo tính thanh khoản. Mặc dù các thị trường thứ cấp trong tín dụng doanh nghiệp hầu hết hoạt động tốt, chênh lệch giá chào mua đối với tín dụng đã mở rộng từ mức thấp của năm 2021, cho thấy tính thanh khoản của thị trường đang xấu đi . Theo quan điểm của chúng tôi, áp lực của RWA đối với bảng cân đối kế toán của đại lý đã góp phần vào việc mở rộng này.

Sự suy giảm tính thanh khoản của thị trường không chỉ giới hạn ở thị trường tín dụng doanh nghiệp. Tác động của việc giảm RWA rõ ràng hơn trong các thị trường sản phẩm chứng khoán hóa, với việc các ngân hàng giảm dấu chân trong giao dịch và các tài sản danh mục đầu tư của họ có RWA cao hơn. Các ngân hàng theo truyền thống là những người mua lớn trong danh mục đầu tư của họ đối với các sản phẩm đại lý thông thường MBS và AAA đối với các sản phẩm chứng khoán hóa như CLO, cả hai đều có tỷ trọng rủi ro 20%.

Cơ quan MBS, được hỗ trợ bởi chính phủ Hoa Kỳ, hầu như không có rủi ro tín dụng. Các phân đoạn cao cấp của các sản phẩm chứng khoán hóa như CLO được cấu trúc để tránh rủi ro tín dụng và khả năng phục hồi cấu trúc của chúng đã được kiểm tra qua nhiều chu kỳ mặc định. Các ngân hàng không phải là người mua lớn trái phiếu doanh nghiệp.

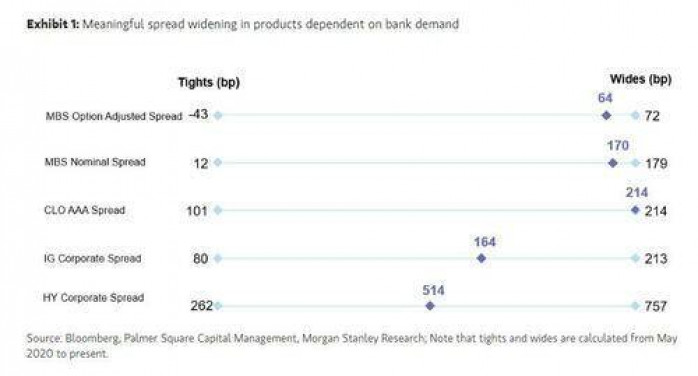

So sánh các động thái trong chênh lệch tín dụng doanh nghiệp với MBS đại lý và CLO AAAs cho thấy sự phụ thuộc tương đối của họ vào việc mua ngân hàng. Như thể hiện trong Hình 1, chênh lệch trên MBS và CLO AAA của đại lý hiện đang ở bằng hoặc gần phạm vi sau Covid của họ, trong khi chênh lệch tín dụng công ty ở khoảng giữa phạm vi. Chênh lệch đã mở rộng có ý nghĩa trong các sản phẩm cần sự tài trợ của ngân hàng - theo quan điểm của chúng tôi, đó là hệ quả trực tiếp của việc cắt giảm RWA.

Điều này có ý nghĩa gì đối với các nhà đầu tư?

Thứ nhất, mặt trận RWA còn nhiều thứ để chặt hơn, có nghĩa là tốc độ tăng trưởng cho vay có thể sẽ tiếp tục trong quý 4.

Thứ hai, sự hỗn loạn của thị trường (ví dụ, sự biến động gần đây ở các thị trường ở Anh) ở một thị trường có thể làm gia tăng các động thái ở các thị trường khác. Do đó, tính thanh khoản thấp có thể sẽ vẫn là yếu tố cản trở sự vận hành trơn tru của thị trường.

Thứ ba, việc mở rộng từng bước lớn hơn ở một số sản phẩm chênh lệch giá do người mua ngân hàng rút lui có thể tạo cơ hội cho các nhà đầu tư không phải đối mặt với áp lực vốn tương tự.

Các nguyên tắc cơ bản của các công cụ này không thay đổi nhưng định giá thị trường rẻ hơn vì những lý do không có cơ sở về nguyên tắc cơ bản.

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá ( Chi tiết dưới phần Comment )

Tổng hợp: Morgan Stanley

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()