Lạm phát & thâm hụt & QT: Sự dịch chuyển của nền kinh tế thế giới

Phần một của bài viết này thảo luận về những hậu quả tiềm ẩn liên quan đến các hành động chính sách mà Trung Quốc và Nhật Bản có thể thực hiện.

Những người nắm giữ trái phiếu Kho bạc lớn này có thể tạm thời làm đảo lộn thị trường Kho bạc, nhưng như chúng tôi đã khẳng định, chúng tôi không nghĩ rằng họ đe dọa đến dự báo của chúng tôi về lợi suất thấp hơn. Giống như Trung Quốc và Nhật Bản, lạm phát, thâm hụt và QT là những câu chuyện mà những nhà đầu tư trái phiếu đang tự nhủ để biện minh cho lợi suất cao hơn trong tương lai.

Phần 2 tập trung vào triển vọng lạm phát, thâm hụt tài chính gia tăng và QT. Giống như Trung Quốc và Nhật Bản, bất kỳ yếu tố nào trong ba yếu tố mà chúng ta thảo luận trong bài viết này đều có thể làm đảo lộn thị trường trái phiếu trong thời gian ngắn. Nhưng chúng tôi không coi lạm phát, thâm hụt hoặc QT là nguyên nhân gây lo ngại cho những nhà đầu tư trái phiếu dài hạn.

Kỳ vọng lạm phát

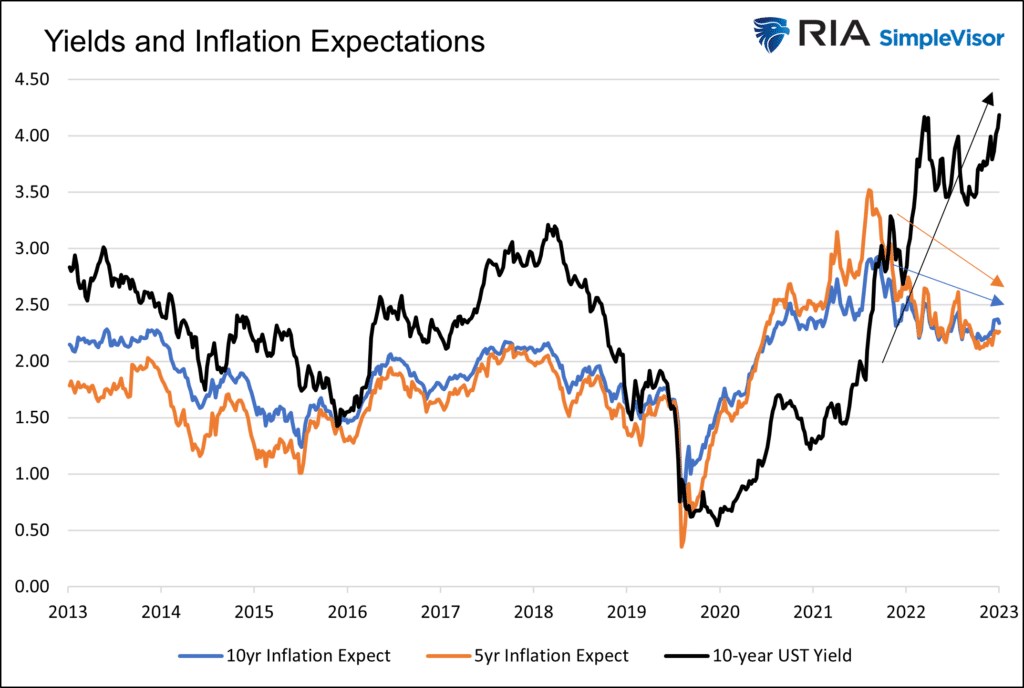

Một số người bắt đầu lo lắng rằng lạm phát đang bắt đầu tăng trở lại. Ví dụ: Lawrence Summers chia sẻ biểu đồ bên dưới, ngụ ý rằng giá sẽ tăng trở lại.

Với mối quan hệ cộng sinh giữa lợi suất trái phiếu và lạm phát, các nhà giao dịch trái phiếu theo xu hướng giảm giá đang chú ý đến những lo lắng về lạm phát mới. Xăng, giá nhà và một số hàng hóa và dịch vụ khác lại tăng lên.

Trong khi một số người có thể lo ngại về mức giá cao hơn, lạm phát ngụ ý, được xác định bởi thị trường trái phiếu, lại không thể hiện nỗi sợ hãi như vậy. Như chúng tôi chia sẻ dưới đây, kỳ vọng lạm phát trong 5 và 10 năm tiếp tục giảm mặc dù lợi suất trái phiếu tăng mạnh.

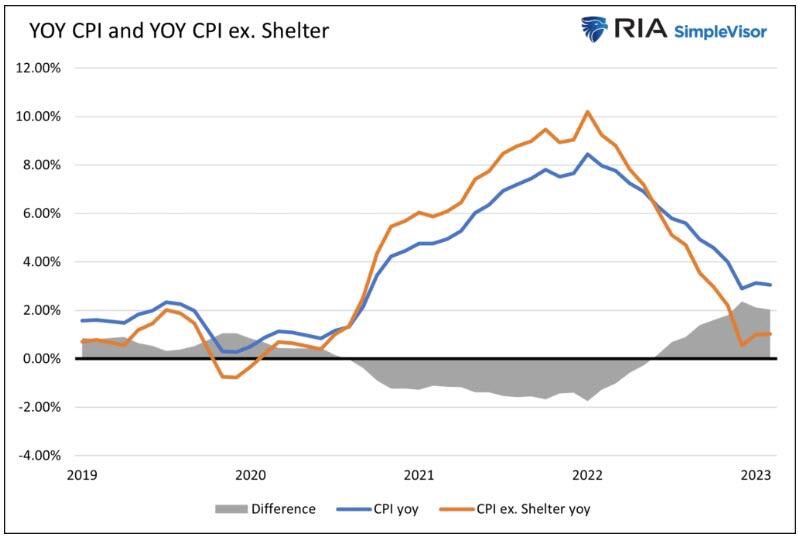

CPI có thể sẽ tiếp tục giảm do báo cáo lạm phát bị trễ về chi phí nhà ở sẽ bắt kịp thực tế. Như chúng tôi đã viết trong Lạm phát đã đạt mục tiêu của Fed chưa? :

CPI với OER thực tế và giá thuê sẽ thấp hơn CPI không bao gồm số lượng nhà ở được biểu thị ở trên. Hãy tự hỏi: “ Chính sách tiền tệ của Fed sẽ như thế nào nếu lạm phát ở mức mục tiêu của Fed?”

Báo giá tham khảo biểu đồ sau cho thấy CPI không bao gồm nơi ở là 1,019%.

Chúng tôi cho rằng chỉ số lạm phát sẽ thấp hơn trong sáu tháng, mặc dù có thể tăng trở lại quanh mức hiện tại trong vài tháng trước khi giảm. Trong khi một số người cho rằng lạm phát sẽ tăng, thì nhìn chung, thị trường không có mối lo ngại như chúng tôi chia sẻ về tỷ lệ lạm phát ngụ ý. Do đó, thật khó để xác định mức tăng lợi suất gần đây là do kỳ vọng lạm phát.

Nợ và thâm hụt

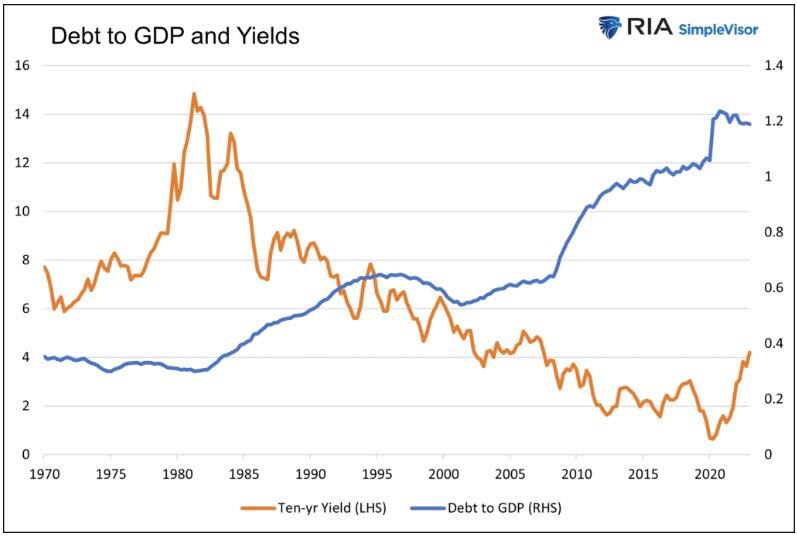

Thâm hụt liên bang và phát hành nợ liên quan có tương quan với lãi suất trái phiếu không?

Trong khi nhiều người lo ngại thâm hụt tăng mạnh sẽ đẩy lợi suất lên cao hơn thì lịch sử lại chứng minh điều ngược lại. Kể từ năm 1980, sản lượng đã giảm mạnh trong khi nợ trên GDP lại tăng lên. Tại sao?

Cập nhật hàng quý mới nhất của Hoisington Investment Management :

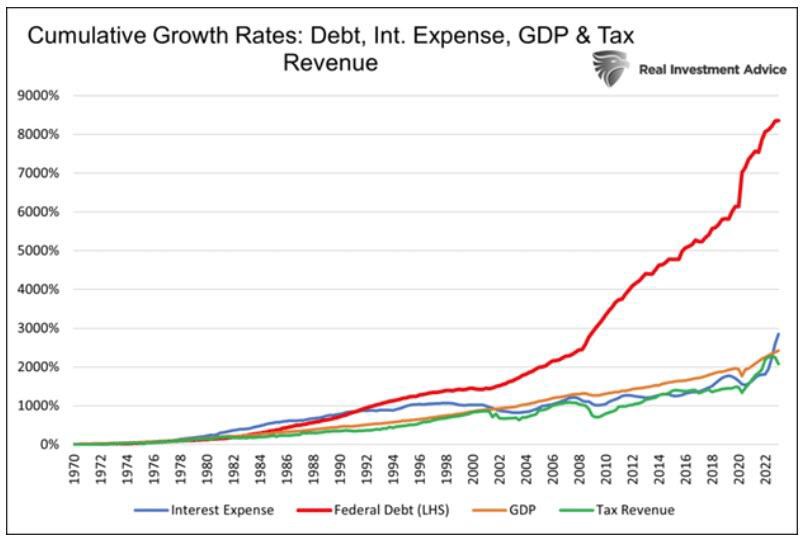

Ước tính từ các nghiên cứu kinh tế lượng của các nền kinh tế công nghiệp hóa mắc nợ cao cho thấy hệ số nhân chi tiêu chính phủ dương trong 4 đến 6 quý đầu tiên sau khoản tài trợ thâm hụt ban đầu, sau đó chuyển sang âm sau ba năm. Điều này hàm ý rằng một đô la nợ được tài trợ cho chi tiêu liên bang “cuối cùng” sẽ làm giảm GDP tư nhân.

Nói cách khác, sự kích thích hôm nay là gánh nặng của ngày mai.

Nợ chính phủ là gánh nặng. Vì nó tăng nhanh hơn nhiều so với doanh thu từ thuế nên cần phải giảm lãi suất để giữ chi phí lãi vay ở mức hợp lý cho Chính phủ. Hơn nữa, nợ nần ngày càng tăng sẽ làm giảm tốc độ tăng trưởng kinh tế và lạm phát theo thời gian. Như chúng tôi đã chỉ ra, nợ đã tăng nhanh hơn nhiều so với GDP, doanh thu thuế và chi phí lãi vay liên bang. Tuy nhiên, do lãi suất cao hơn, chi phí lãi vay trong ba năm qua đã tăng nhiều hơn so với 50 năm trước. Xu hướng gần đây là không bền vững!

Thị trường có thể lo ngại rằng nợ nhiều hơn sẽ làm tăng lợi suất. Tuy nhiên, lịch sử lại chứng minh điều ngược lại. Fed và Kho bạc biết rằng việc phát hành nợ mới và đảo nợ hiện tại không thể thực hiện được lâu hơn nữa với lãi suất cao hơn. Vào đầu tháng 8, Bộ Tài chính thông báo rằng họ cảm thấy thoải mái khi để tỷ lệ dư nợ tín phiếu tăng trên mức khuyến nghị lên 22,4%. Nói cách khác, họ đang cố gắng tránh việc khóa lãi suất cao hơn trong thời gian dài hơn.

QT

Fed có thể sẽ tiếp tục QT ngay cả sau khi họ tạm dừng tăng lãi suất. Điều này có nghĩa là trái phiếu trên bảng cân đối kế toán của Fed ngày nay phải tìm một ngôi nhà mới. Mặc dù điều đó có vẻ là một yếu tố giảm giá đối với trái phiếu nhưng điều đáng chú ý là Fed không bán trái phiếu dài hạn. Họ chỉ để các trái phiếu đáo hạn được đưa ra khỏi bảng cân đối kế toán của mình. Trên thực tế, mỗi tháng họ đều là người mua ròng trái phiếu dài hạn. Fed cần mua trái phiếu khi số lượng trái phiếu đáo hạn của họ vượt quá mục tiêu hàng tháng là 95 tỷ USD.

Cuộc khủng hoảng ngân hàng khu vực bắt nguồn từ việc các ngân hàng phải nhận lỗ từ trái phiếu và khoản vay dài hạn. Những tài sản đó và các khoản lỗ chưa thực hiện của chúng vẫn còn trên bảng cân đối kế toán của ngân hàng. Fed nhận thức được rằng lợi suất cao hơn có nguy cơ gây ra khủng hoảng ngân hàng. Đừng ngạc nhiên nếu Fed hoặc Kho bạc bắt đầu một số biện pháp kiểm soát lợi suất nếu lãi suất tăng. Như chúng tôi đã nói trong phần thâm hụt, cả Chính phủ và nền kinh tế đều không thể chịu được mức lãi suất cao hơn. Để biết thêm, hãy đọc bài viết của chúng tôi- Chính phủ không thể chi trả cao hơn trong thời gian dài hơn.

QT là một biện pháp ngắn hạn được sử dụng để bình thường hóa bảng cân đối kế toán của Fed. Chúng tôi có chút nghi ngờ rằng khi thời cơ đến, Fed sẽ lại tích cực mua trái phiếu để giảm lãi suất và hạn chế hậu quả tài chính do lãi suất cao hơn.

Bản tóm tắt

Giống như bất kỳ tài sản tài chính nào khác, lãi suất trái phiếu thay đổi lên xuống từng phút. Các phương tiện truyền thông và nhà đầu tư kể những câu chuyện giải thích từng động thái. Nhưng thông thường, sự chuyển hướng chỉ đơn giản là sự mất cân bằng tạm thời giữa người mua và người bán. Trung Quốc, Nhật Bản, lạm phát, thâm hụt và QT là những câu chuyện và tiêu đề đáng sợ. Nhưng như chúng tôi chia sẻ trong bài viết này và bài viết trước đó, họ không nên lo lắng về việc những nhà đầu tư trái phiếu sẵn sàng chịu đựng sự biến động lợi suất ngắn hạn để có được phần thưởng dài hạn đáng kể.

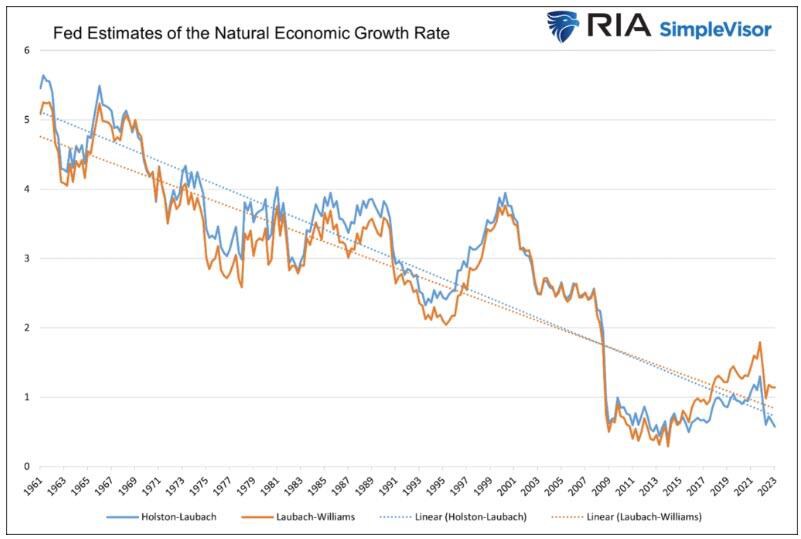

Không còn nghi ngờ gì nữa, các yếu tố giảm giá trong bài viết này có liên quan. Điều đó nói lên rằng, chúng tôi cho rằng chúng nhỏ bé so với cơ hội mà trái phiếu mang lại. Hiện tại, trái phiếu 10 năm mang lại lợi suất cao hơn 3% so với tốc độ tăng trưởng kinh tế theo xu hướng dài hạn và xu hướng lạm phát. Biểu đồ cho thấy tốc độ tăng trưởng kinh tế tự nhiên có thể đạt khoảng 1%. Thu nhập từ 4% trở lên trong nền kinh tế 1% là mức lợi tức cao nhất mà các nhà đầu tư trái phiếu có lãi suất cao nhất từng được trả trong hơn 20 năm. Câu hỏi thực sự mà những người nắm giữ trái phiếu cần tự hỏi mình là liệu xu hướng kinh tế 60 năm trên biểu đồ có đảo chiều cao hơn không? Nếu có, hãy suy nghĩ lại về trái phiếu. Nếu không, hãy mua chúng khi chúng còn rẻ!

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 .

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()