Lạm phát Mỹ giảm nhưng chúng ta nên nghĩ về một cuộc suy thoái thực sự đang đến gần

Trước hết mình xin được nói rằng mục đích viết ra bài này ban đầu là để trả lời những câu hỏi của chính bản thân mình, và do đây cũng là những vấn đề được nhiều người quan tâm nên mình xin phép được share lại quan điểm của mình.

Đây là những câu hỏi mà mình đã đau đáu mấy tháng nay mà hôm nay mới có cơ hội ngồi tìm hiểu dữ liệu. Và vì vốn kiến thức có hạn đối với những vấn đề rất vĩ mô, nếu có gì sai sót xin được góp ý nhiệt tình.

1. Lạm phát Mỹ đã lập đỉnh chưa và FED sẽ tăng lãi suất đến khi nào?

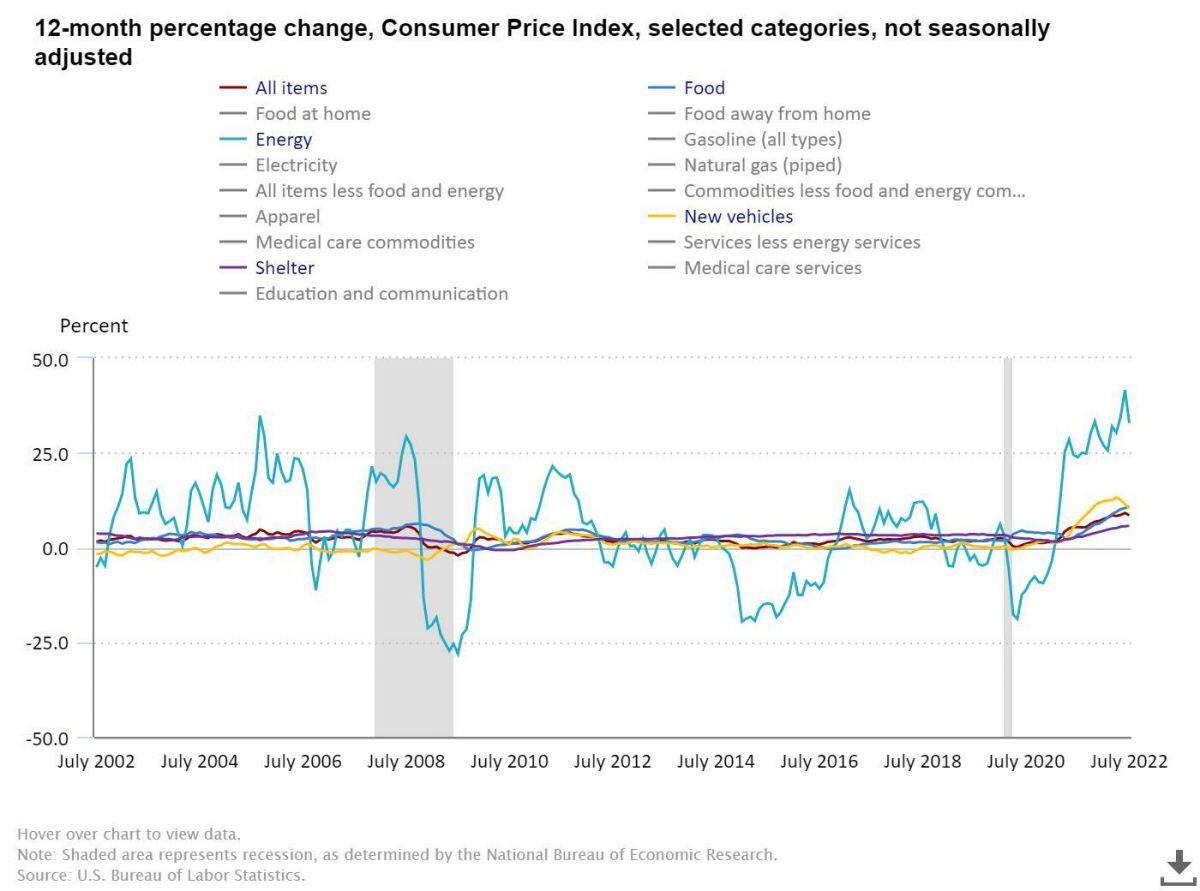

Đầu tiên là đi vào dữ liệu hot nhất đêm qua luôn. CPI YoY tháng 7 đạt 8,5%, thấp hơn mức 9,1% của tháng trước. Tức là về cơ bản đã có đỉnh lạm phát trong ngắn hạn. Sự yếu đi của lạm phát đến từ đầu? Hình 1 có thể thể cho thấy hai nguyên nhân chính đó là CPI năng lượng (chiếm 9,2% trọng số tổng CPI) và giá xe (chiếm 14,5% trọng số) đồng loạt giảm. Về giá xe thì nguyên nhân mình đoán đến từ việc không còn tình trạng thiếu chip cho ô tô nữa và gía nguyên vật liệu cơ bản cũng đã giảm một thời gian dài trở lại đây.

Ở chiều ngược lại thì 2 nhóm mặt hàng có trọng số lớn hơn là Food (13,4% trọng số) và Giá thuê nhà (32% trọng số tiếp tục tăng) tiếp tục tăng. Túm lại là trong ngắn hạn đang không có sự đồng pha giữa các mặt hàng – và CPI giảm chủ yếu đến từ một trong những mặt hàng có giá cực kỳ biến động là giá dầu. Như vậy thì có thể kết luận là trong ngắn hạn CPI có thể sẽ không giảm sâu, tức là vẫn dao động ở một mặt bằng cao.

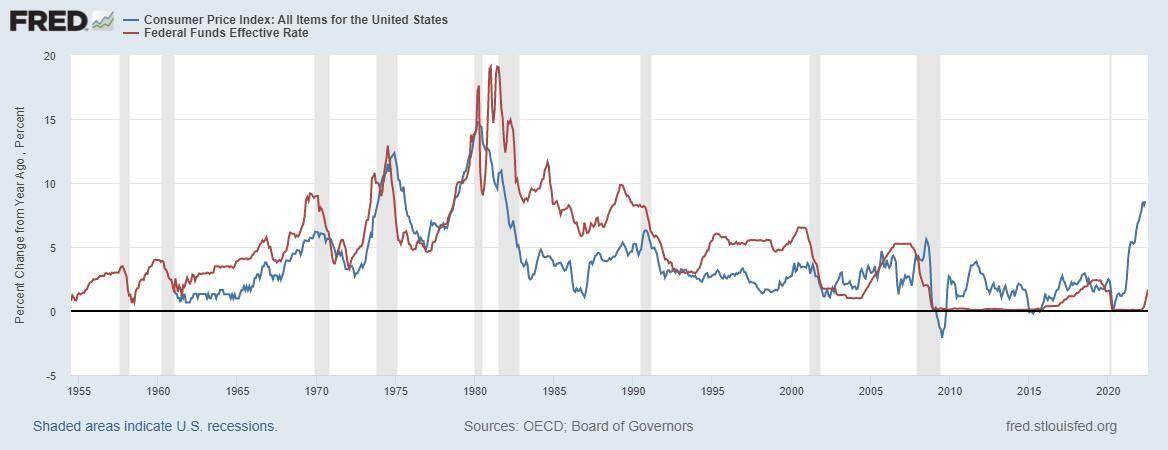

Thế còn xu hướng dài hạn của CPI thì sao? Cũng giống việc nhận định thị trường vậy, nhìn gần đã khó thì nhìn xa lại khó hơn nhiều. Hình 2 cho thấy lãi suất và lạm phát có xu hướng vận động song song với nhau, chứ không phải ngược chiều như mọi người vẫn nghĩ. Điển hình nhất là giai đoạn 1960 – 1990. Tức là không phải cứ tăng lãi suất là lạm phát sẽ giảm ngay lập tức mà khi lãi suất phải ĐỦ CAO mới đủ sức làm đảo chiều lạm phát. Ta có công thức: lãi suất thực = lãi suất danh nghĩa – lạm phát. Khi lãi suất danh nghĩa vẫn bé hơn lạm phát, tức đồng tiền mất giá nhanh hơn khả năng sinh lời của nó thì người dân rõ ràng không có ý định tiết kiệm làm gì mà sẽ dành hết cho chi tiêu.

Lấy ví dụ dễ hiểu: bạn có 1 triệu USD và định mua 1 căn nhà và bạn biết rằng sau 1 năm nó sẽ tăng giá 10%. Bên kia đường thì một ông chủ nhà bank đang biết bạn có tiền và mời gọi bạn gửi tiền vào ngân hàng của ông ta với lãi suất 7%/năm. Nếu là bạn bạn sẽ chọn gửi tiền vào ngân hàng ông ta hay là mua căn nhà? Túm lại, lạm phát trong dài hạn đã đạt đỉnh hay chưa sẽ phụ thuộc vào sự quyết liệt của FED như thế nào, tức FED phải tiếp tục mạnh tay hơn nữa mới có thể kiềm được lạm phát, chứ không phải chỉ nhìn vào dữ liệu CPI của 1 thời gian ngắn ngưng hành động của mình.

Cần phải nhìn lại là lạm phát của Mỹ ở thời điểm hiện tại là hiện tượng hơn 40 năm nay mới xuất hiện 1 lần, và hoàn toàn cách xa mức mục tiêu 2% của FED. Trong hơn 40 năm trở lại đây, chưa 1 lần CPI vượt 6,5% nhưng FFR là có. Do đó, mình cho rằng FFR sẽ tăng ÍT NHẤT là đến 5% thì FED mới tính đến chuyện dừng lại để đưa lạm phát trở về mức mục tiêu của mình. Và vấn đề mới phát sinh sẽ là nếu lãi suất tăng sẽ ảnh hưởng đến nền kinh tế của Mỹ thì sao, mình cũng có câu trả lời luôn cho câu hỏi này.

2. Kinh tế Mỹ đã suy thoái chưa?

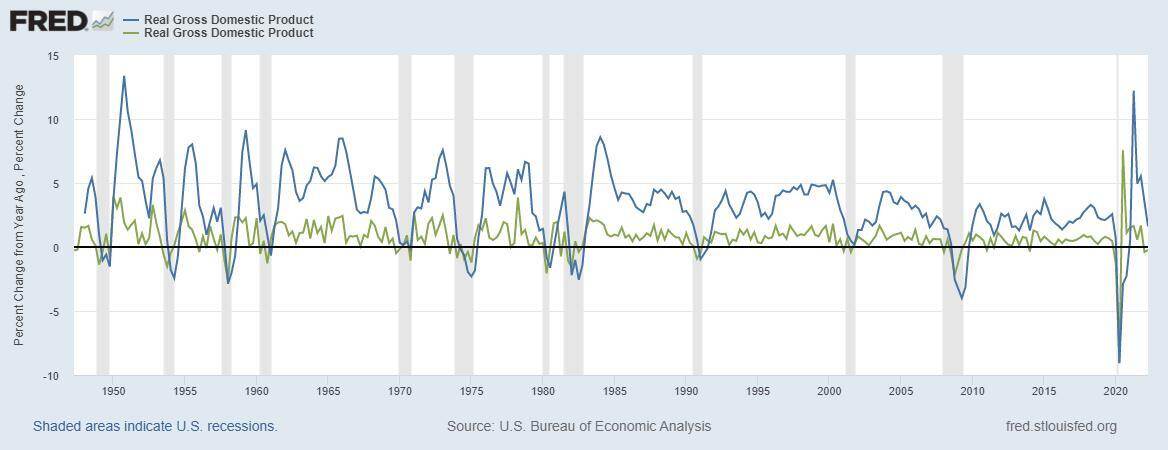

Thú thực thì cái thuật ngữ “suy thoái” không hề có một khái niệm rõ ràng. Theo Wiki thì suy thoái là “sự suy giảm của Tổng sản phẩm quốc nội thực trong thời gian hai hoặc hơn hai quý liên tiếp trong năm” nhưng sự suy giảm ở đây là QoQ (quý này so với quý trước) hay YoY (quý này so với cùng kỳ năm trước) thì Wiki lại không ghi rõ. GPD QoQ của Mỹ đã suy giảm 2 quý liên tiếp nhưng YoY lại chưa nên theo cách hiểu của mình thì là chưa suy thoái (hình 3 – trên đồ thị chưa xuất hiện thêm 1 “cột màu xám” nào).

Trong ngắn hạn 2 quý tới thì sao, liệu Mỹ có đi vào pha suy thoái không? Câu trả lời của mình là chưa và tại sao mình lại đưa ra quan điểm này thì cần bóc tách cơ cấu tỷ trọng GDP của Mỹ (hình 4). Chúng ta sẽ thấy được tỷ trọng lớn nhất đóng góp vào GDP Mỹ là tiêu dùng cá nhân (chiếm khoảng 70%, ở Việt Nam tỷ lệ này khoảng 56,4%), tiếp theo là đầu tư tư nhân và chi tiêu công, cán cân thương mại của Mỹ thì thường xuyên thâm hụt nặng khỏi phải bàn rồi.

Giai đoạn quý 1 – quý 2/2020, tiêu dùng cá nhân giảm mạnh từ 13,4 nghìn tỷ về 11,8 nghìn tỷ do Mỹ lockdown là nguyên nhân chính khiến kinh tế Mỹ đi vào suy thoái (cùng với chi đầu tư giảm trong quý 2). Những giai đoạn 2 quý đầu năm nay lại là 1 câu chuyện khác. Quý 1 tăng trưởng GDP QoQ giảm do cán cân thương mại thâm hụt nặng (tăng gần 200 tỷ), còn quý 2 là do sự yếu đi của khu vực đầu tư tư nhân (giảm gần 150 tỷ).

Có thể thấy được trong cả 2 quý, tiêu dùng cá nhân tại Mỹ không hề giảm mà ngược lại còn tăng, bất chấp lạm phát tại Mỹ ở mức đỉnh. Như vậy trong quý 3 và quý 4, khi CPI đã có sự yếu đi thì đảm bảo tiêu dùng cá nhân tại Mỹ sẽ tiếp tục duy trì tăng trưởng mà chưa có sự giảm sút. Cán cân thương mại sẽ khó thâm hụt nặng hơn khi đối tác thặng dư lớn nhất với Mỹ là Trung Quốc đang lockdown nhiều khu vực để chống chọi Covid.

Trong khi khu vực đầu tư công gần như đi ngang thì biến số lớn nhất trong 2 quý cuối năm là khu vực đầu tư tư nhân, vốn là khu vực có sự nhạy cảm với lãi suất nhất. Nhưng theo tính mùa vụ của 2 năm gần đây thì mình nghĩ khu vực này sẽ có sự tăng trưởng QoQ trở lại trong quý 4. Túm lại thì mình cho rằng Mỹ sẽ không xuất hiện suy thoái trong 2 quý cuối năm nay, cả về QoQ lẫn YoY.

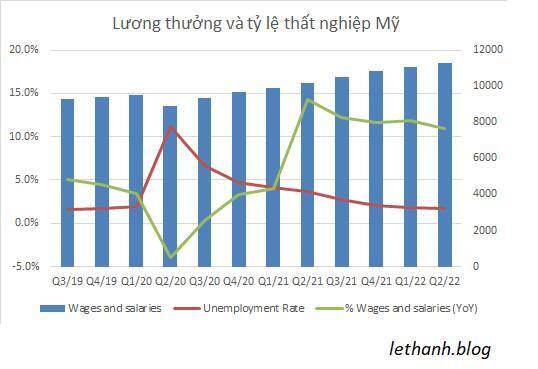

Tại sao lạm phát tăng mạnh nhưng tiêu dùng cá nhân của Mỹ vẫn tăng? Rất đơn giản, để chi tiêu mạnh tay hơn thì bạn cần phải có một nguồn thu nhập lớn hơn. Giả sử mức tiết kiệm không đổi, chỉ cần mức thu nhập tăng đủ bù lạm phát thì tiêu dùng tại Mỹ chưa giảm. Hình 5 thể hiện tốc độ tăng trưởng mức lương của người dân Mỹ. Trong 5 quý gần nhất, tổng mức lương tại Mỹ tăng trưởng rất mạnh vượt mức 10%.

Có được điều này theo mình nhờ (1) thị trường lao động tại Mỹ đang ở mức toàn dụng lao động, tỷ lệ thất nghiệp dưới 2% và (2) các doanh nghiệp buộc phải tăng lương cho người lao động để bù lạm phát. Nói tóm lại khi tỷ lệ thất nghiệp vẫn ở mức thấp, người lao động kiếm được việc làm nhiều hơn, thu nhập tốt hơn, tiêu dùng cá nhân tăng thì kinh tế Mỹ sẽ chưa đi vào suy thoái. Đây chính là một trong những dấu hiệu quan trọng để nhận biết khi nào kinh tế Mỹ sẽ đi vào suy thoái.

3. Nếu không phải 2 quý cuối năm, vậy thì kinh tế Mỹ có thể suy thoái hay không?

Cách đây khoảng 3-4 tháng người ta thường nhắc nhiều đến 2 chỉ báo cảnh báo suy thoái là Đường cong lợi suất trái phiêu đảo ngược và Tỷ lệ thất nghiệp chạm đáy (hình 6).

Đại loại là khi xuất hiện tượng lợi suất trái phiếu kỳ hạn ngắn vượt kỳ hạn dài, cộng thêm tỷ lệ thấp nghiệp về mức toàn dụng lao động thì rất có thể sau đó sẽ xảy ra suy thoái kinh tế. Tuy nhiên trong khoảng 1 tháng trở lại thì mình gần như không còn nghe người ta nhắc về 2 chỉ báo này nữa. Và nếu không tỉnh táo rất có thể chúng ta sẽ nhầm tưởng kinh tế Mỹ đã đi vào suy thoái và một lần nữa hai chỉ báo này đã hoạt động đúng. Mình cũng cho rằng, hai chỉ báo này đã đúng lần này, có nghĩa là kinh tế Mỹ sẽ suy thoái nhưng điều này chưa sớm chưa sớm xảy ra trong ít nhất 2 quý tới.

Trước tiên, đây là 2 chỉ báo có độ trễ ít nhất 1 năm và nếu tinh mắt hơn, chúng ta sẽ thấy phải đợi khi tỷ lệ thất nghiệp TĂNG TỪ MỨC ĐÁY thì suy thoái sau đó mới xảy ra. Điều này cũng giải thích logic phía trên luôn. Tỷ lệ thất nghiệp tăng thu nhập lương giảm chi tiêu cá nhân giảm và thế là suy thoái. Tiêu dùng cá nhân vẫn đang gánh tăng trưởng kinh tế của Mỹ khi đầu tư khu vực tư nhân suy yếu do áp lực của lãi suất nên điều kiện đủ để kinh tế Mỹ đi vào suy thoái là tiêu dùng cá nhân tại Mỹ phải yếu đi. Không phải lạm phát, tỷ lệ thấp nghiệp mới là yếu tố mà mình sẽ quan tâm nhất trong giai đoạn sắp tới của kinh tế Mỹ. Yếu tố thứ hai chính là lãi suất FFR.

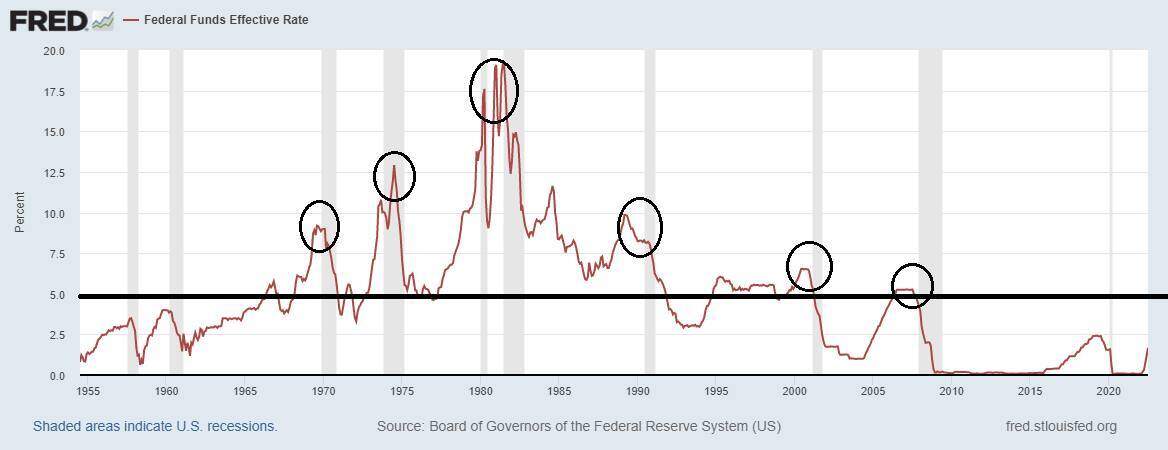

Như phần đầu, như CPI thì cũng không phải cứ tăng FFR là sẽ xảy ra suy thoái. Hình 7 cho thấy trong những đợt suy thoái từ 1970 đến nay, ít nhất FFR phải tăng trên 5% thì mới xảy ra suy thoái. Tức lãi suất phải tăng đủ mạnh mới ngấm vào chi phí của doanh nghiệp, giảm đầu tư, giảm việc làm, giảm chi tiêu…Thời điểm hiện tại đã ngấm vào chi phí doanh nghiệp và khiến khu vực này giảm đầu tư, tuy nhiên khu vực tiêu dùng cá nhân vẫn đang ở trong trạng thái khỏe mạnh.

Quan điểm của mình cũng đã rất rõ ràng: FED phải tăng lãi suất vượt 5% để kiềm lạm phát và điều này sẽ không tránh xảy ra 1 cuộc suy thoái xảy ra trong tương lai. Mức FFR targer hiện tại đang là 2.25 – 2.50%, giả sử mỗi lần tăng lãi suất tiếp theo của FED có biên độ 0.25% - 0.5% thì chúng ta có khoảng 6-8 kỳ tăng lãi suất nữa để FED đạt được mực tiêu này. Tức nếu không có gì thay đổi, đến khoảng giữa năm sau, FFR có thể đạt 5% và nếu tỷ lệ thất nghiệp khi ấy có sự gia tăng, thì đó là lúc chúng ta nên nghĩ về 1 cuộc suy thoái thực sự đang đến gần.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()