Lãi suất ngắn hạn nhích tăng có đáng lo?

Việc lãi suất huy động tăng trong thời gian gần đây, theo đánh giá của ông Nguyễn Minh Giang - Trưởng phòng Quản lý tài sản tại Công ty Chứng khoán Mirae Asset Việt Nam (MAS) - chủ yếu phản ánh sự mất cân đối tạm thời giữa tăng trưởng tín dụng và tăng trưởng tiền gửi. Năm 2025, tín dụng được dự báo bùng nổ mạnh, trong khi tiền gửi dân cư không tăng tương ứng, dẫn tới chênh lệch giữa huy động và cho vay ngày càng lớn.

Ông Nguyễn Minh Giang - chuyên gia từ Mirae Asset Việt Nam

Bên cạnh đó, áp lực thanh khoản ngắn hạn của hệ thống ngân hàng cũng gia tăng vào thời điểm cuối năm, khi nhiều khoản nợ và trái phiếu đến hạn, đồng thời hàng loạt dự án lớn được giải ngân trong tháng 12 này, nhất là sự kiện hàng trăm dự án đồng loạt khởi công/khánh thành ngày 19/12 (tổng mức đầu tư 983.340 tỷ đồng). Đây là nguyên nhân khiến các ngân hàng phải chủ động tăng lãi suất ở một số kỳ hạn ngắn để đảm bảo nguồn vốn.

Một yếu tố quan trọng khác là mục tiêu tăng trưởng GDP hai chữ số, được đặt ra cho năm 2026 và giai đoạn tới. Với đặc thù của nền kinh tế Việt Nam, để đạt mức tăng trưởng này, ông Giang cho rằng tín dụng nhiều khả năng phải tăng gấp 2,3-2,5 lần tốc độ tăng GDP, tương đương mức tăng trưởng tín dụng khoảng 23-25%/năm.

Để đáp ứng nhu cầu vốn lớn như vậy, các ngân hàng buộc phải chuẩn bị nguồn lực từ sớm. Việc tăng lãi suất huy động trong giai đoạn hiện tại có thể được xem là bước đi đón đầu cho chu kỳ tín dụng mới, thay vì phản ánh xu hướng thắt chặt tiền tệ.

Đáng chú ý, lãi suất chỉ tăng mạnh ở các kỳ hạn ngắn dưới 6 tháng, trong khi các kỳ hạn dài gần như đi ngang. Điều này cho thấy hệ thống ngân hàng đang cần vốn ngắn hạn để xử lý thanh khoản tạm thời, chứ chưa phải điều chỉnh mặt bằng lãi suất dài hạn.

Từ góc nhìn trung hạn, nếu trong năm 2026 mặt bằng lãi suất cho vay tăng nhẹ khoảng 0,25-0,5%, chuyên gia Mirae Asset cho rằng đây không hẳn là tín hiệu tiêu cực. Ngược lại, điều này có thể phản ánh sự phục hồi thực chất của nền kinh tế.

Sau giai đoạn khó khăn 2022-2023, nếu doanh nghiệp vẫn sẵn sàng mở rộng sản xuất, chấp nhận mặt bằng lãi suất cao hơn một chút, điều đó cho thấy sức khỏe tài chính và khả năng hấp thụ vốn đã cải thiện. Quan trọng hơn, dòng tiền tín dụng được đưa vào nền kinh tế và phát huy hiệu quả, thay vì bị “tắc nghẽn” như trong những giai đoạn suy giảm trước đây.

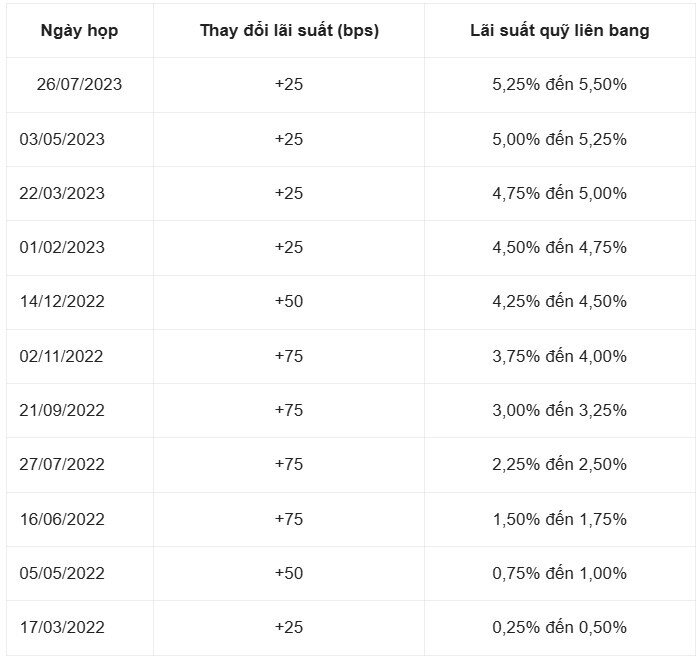

Ông Giang dẫn chứng, so với năm 2022, bối cảnh hiện tại đã khác biệt rõ rệt. Khi đó, Việt Nam buộc phải tăng lãi suất mạnh để ứng phó với chu kỳ thắt chặt quyết liệt của Cục Dự trữ Liên bang Mỹ (Fed) nhằm ổn định tỷ giá. Hiện nay, áp lực này đã giảm đáng kể.

Giai đoạn 2022-2023, Fed đã có hơn 10 lần điều chỉnh tăng lãi suất:

Trên bình diện quốc tế, chính sách tiền tệ toàn cầu đang dần trở nên “dễ thở” hơn. Fed đã ba lần liên tiếp cắt giảm lãi suất, đưa lãi suất tham chiếu về vùng 3,25-3,5%. Khi chênh lệch lãi suất giữa USD và VND thu hẹp, thậm chí đảo chiều, áp lực tỷ giá đối với Việt Nam sẽ giảm rõ rệt.

Bên cạnh đó, kinh tế Mỹ được dự báo tăng trưởng tích cực hơn trong năm 2026, với GDP có thể đạt khoảng 2,6%, cao hơn kỳ vọng trước đó. Môi trường thương mại quốc tế cũng bớt căng thẳng hơn so với giai đoạn đầu năm, khi các cuộc đàm phán thuế quan diễn ra theo hướng mềm mại hơn, dù rủi ro giữa Mỹ và Trung Quốc vẫn cần được theo dõi.

Một yếu tố cần lưu ý là khả năng Ngân hàng Trung ương Nhật Bản (BoJ) chấm dứt hoàn toàn chính sách lãi suất siêu thấp và bắt đầu tăng lãi suất trong năm 2026. Điều này có thể gây biến động ngắn hạn trên thị trường tài chính toàn cầu, đặc biệt liên quan đến các giao dịch “carry trade” bằng đồng yen. Tuy nhiên, rủi ro này nhiều khả năng chỉ mang tính thời điểm, không kéo dài xuyên suốt cả năm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()