JPMorgan: Cuộc khủng hoảng Ukraine sẽ ảnh hưởng gì đối với giá hàng hóa ?

Cho đến nay phương tiện truyền thông phương Tây vẫn tương đối im lặng về cuộc khủng hoảng Ukraine leo thang có ý nghĩa như thế nào đối với người tiêu dùng phương Tây khi nói đến giá của các mặt hàng hàng ngày như dầu, khí đốt, lúa mì, ngô (và vàng, đối với bọ vàng), và với lý do chính đáng: như Đại sứ Nga cảnh báo, "những người Mỹ bình thường" sắp phải cảm nhận nỗi đau .

Do đó, có thể hiểu rằng các phương tiện truyền thông ủng hộ Biden đang hy vọng tránh thảo luận về những hậu quả đối với sổ séc của Mỹ từ sự leo thang ở Ukraine: xét cho cùng, điều cuối cùng mà hàng trăm triệu người Mỹ muốn nghe là giá cả đã cao ngất trời sắp sửa thậm chí còn cao hơn.

Tuy nhiên, bàn hàng hóa của JPMorgan không có những cân nhắc chính trị như vậy và trong một ghi chú phải đọc được xuất bản vào đầu ngày hôm nay bởi nhóm chiến lược gia hàng hóa của ngân hàng do Natasha Kaneva đứng đầu (có sẵn cho người mua chuyên nghiệp ở nơi thông thường ), ngân hàng viết rằng " leo thang địa chính trị qua trong vài ngày qua đã làm tăng đáng kể nguy cơ làm trầm trọng thêm tình trạng mất cân bằng thị trường hàng hóa. Ở giai đoạn này của cuộc xung đột, khó có thể thấy một con đường giảm leo thang dễ dàng . " Do đó, JPM hiện kỳ vọng " sự gia tăng ổn định của căng thẳng ở Ukraine và sự tăng cường tương ứng của các lệnh trừng phạt từ phương Tây." Trong trường hợp đó, ngân hàng cảnh báo rằng "thế giới có thể chứng kiến một thời gian dài căng thẳng địa chính trị gia tăng và phần bù rủi ro cao đối với tất cả các mặt hàng do tác động sâu rộng của Nga đối với thị trường hàng hóa toàn cầu. "

Năng lượng

Xác nhận những gì chúng tôi đã viết chỉ hai ngày trước trong " Giá dầu sẽ trên 100 đô la trong một" thời kỳ kéo dài ", Kaneva lưu ý rằng Nga luôn là một nhà cung cấp dầu đáng tin cậy, ngay cả ở đỉnh cao của Chiến tranh Lạnh, bà cảnh báo rằng nếu thị trường bắt đầu định giá với khả năng là mọi thứ đã thay đổi và Nga có thể thực hiện các biện pháp trả đũa bằng cách giảm xuất khẩu năng lượng của mình, sự gián đoạn trong 4 tháng đối với khối lượng xuất khẩu của Nga sang châu Âu và Mỹ trong 4 tháng, có thể sẽ thấy giá dầu Brent trung bình là 115 USD / bbl trong quý 2/2012, 105 đô la / bbl vào quý 3 và 95 đô la / bbl vào quý 4 năm 22.

Mặc dù đó chắc chắn là một trường hợp xấu (nếu không muốn nói là tồi tệ như một cuộc chiến toàn diện, mà JPM dự đoán gần đây có thể dẫn đến giá dầu $ 150 và suy thoái toàn cầu do lạm phát tăng cao ) JPM lưu ý rằng ngay cả khi quan hệ song phương đã xấu đi, các nhà ngoại giao Nga đã tiếp tục làm việc với các đối tác châu Âu và Mỹ để khôi phục thỏa thuận hạt nhân Iran, báo hiệu một thỏa thuận có thể sớm đạt được. Do đó, việc Iran quay trở lại khối lượng có thể mang lại khoảng 180 triệu tỷ thùng dầu cho thị trường, bù đắp một số cú sốc về nguồn cung ước tính của Nga. Giả sử sự leo thang của Nga kết hợp với thỏa thuận với Iran, JPM nhận thấy giá dầu Brent trung bình là 110 USD / thùng trong quý 2 năm 22, 100 đô la / thùng trong quý 3 năm 22 và 90 đô la / thùng trong quý 4 năm 22,đây cũng là quan điểm cơ sở mới của ngân hàng (để so sánh, một thỏa thuận với Iran với rủi ro địa chính trị đang mờ dần có thể sẽ tạo ra giá dầu Brent trung bình là 90 USD / thùng trong 6 tháng đầu năm 22, với giá giảm xuống 88 USD / thùng trong 3Q22 và 86 USD vào 4Q22).

Mọi thứ trở nên đáng sợ hơn khi nhìn vào giá khí đốt ở châu Âu, nơi JPM hiện điều chỉnh dự báo giá TTF mùa hè năm 2022 lên 77,50 EUR / MWh "để phản ánh những rủi ro địa chính trị đang phát triển của cuộc xung đột Nga / Ukraine." Trong khi các nguyên tắc cơ bản hiện tại cho thấy giá TTF giảm trong thời gian ngắn (theo dự báo giá được công bố trước đó của JPM), ngân hàng lưu ý rằng họ "không còn có thể tránh được phần bù rủi ro do gián đoạn nguồn cung có thể biểu hiện với cuộc khủng hoảng địa chính trị này."

Và với việc cả Đức và bây giờ là Joe Biden loại bỏ triển vọng Nord Stream 2 bắt đầu vào năm 2022, ngày đi vào hoạt động của đường ống vào năm 2023 có thể tạo ra một khoản bồi thường cho giá TTF; tuy nhiên, dựa trên các tuyên bố của Liên minh Châu Âu và Hoa Kỳ, xác suất Nord Stream 2 KHÔNG bắt đầu vào năm 2023 đang tăng lên và theo tính toán của JPM, " nếu Nord Stream 2 KHÔNG bắt đầu vào năm 2023, chúng tôi mong đợi sự thị trường khí đốt để tìm thấy chính mình trong một cuộc cạnh tranh vĩnh viễn cho LNG, cuối cùng biểu hiện ở mức giá cao hơn trong thời gian dài.

Kim loại

Bước ra khỏi dầu và khí đốt, JPM tiếp theo xem xét các kim loại cơ bản, nơi hàng tồn kho đang ở mức cực thấp và như Marko Kolanovic đã cảnh báo ngày hôm qua, "có rất ít đệm bổ sung cho sự gián đoạn nguồn cung cấp thêm — từ Nga trực tiếp hoặc thông qua cấp cao hơn cho- giá khí đốt và điện còn lâu hơn. Với nhu cầu của Trung Quốc đã và đang tìm kiếm một sự phục hồi mạnh mẽ sau CNY, phần bù rủi ro của Nga tăng lên sẽ bổ sung thêm nhiên liệu tăng giá cho khu phức hợp kim loại công nghiệp trong những quý tới. " Do đó, JPMorgan tăng dự báo trong Quý 2/2012 lên 3.550 USD / tấn đối với nhôm, 26.500 USD / tấn đối với niken, 10.650 USD / tấn đối với đồng và 3.650 USD / tấn đối với kẽm.

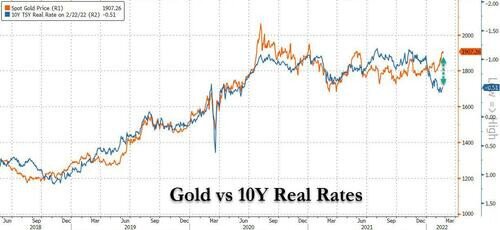

Vàng cũng không tránh khỏi tình trạng khan hiếm hàng hóa sắp tới, và việc mua vào nơi trú ẩn an toàn sau khi xung đột Nga-Ukraine leo thang đã khiến vàng tiếp tục tách ra khỏi lợi suất thực với giá vàng hiện giao dịch quanh mức 250 USD / oz so với mức hiện tại của Lợi tức thực 10 năm của Hoa Kỳ

Theo JPM, phần bù rủi ro Nga tăng cao trong những quý tới có thể có nghĩa là khoản phí bảo hiểm này sẽ được duy trì lâu hơn nhiều so với dự kiến của ngân hàng trước đó, vàng giảm giá trong bối cảnh lãi suất cao hơn, và do đó JPM hiện tăng giá vàng trung bình cả năm 2022 lên 11 % đến $ 1,808 / oz.

Một cú sốc giá thậm chí còn lớn hơn ẩn chứa trong palađi, nơi mà theo JPM, nguy cơ gián đoạn nguồn cung PGM của Nga là rất lớn, với quốc gia này chiếm ~ 12% nguồn cung cấp mỏ bạch kim toàn cầu và ~ 40% nguồn cung cấp palađi toàn cầu. Do đó, JPM hiện nhận thấy palladium tiếp tục tăng mạnh trong những tháng tới và đạt mức trung bình khoảng $ 2,650 / oz trong quý 2 năm 22 trong khi bạch kim tăng lên mức trung bình $ 1,150 / oz trong quý tới

Nông sản

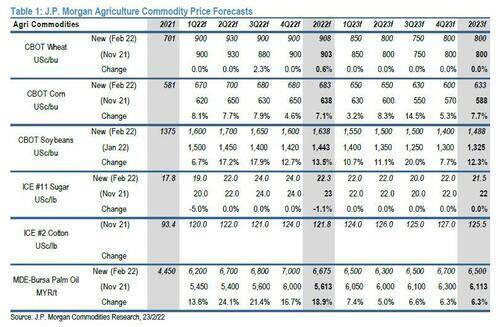

Nhưng chờ đã, còn nhiều hơn thế, với cảnh báo tiếp theo của JPM rằng xung đột đang bùng phát giữa Nga và Ukraine vẫn là động lực chính và là yếu tố rủi ro tăng giá đối với thị trường nông sản . Triển vọng giá dầu thô Brent tăng trong các quý sắp tới là một yếu tố hỗ trợ vật chất cho ngành, làm tăng chi phí cơ hội cho nhiên liệu sinh học và tăng chi phí sản xuất hơn nữa, tại thời điểm khan hiếm hàng tồn kho. Dự báo giá nông sản của chúng tôi đã được điều chỉnh cao hơn trên hầu hết các khu phức hợp nông sản. Dịch: thức ăn của bạn sắp đắt hơn nhiều.

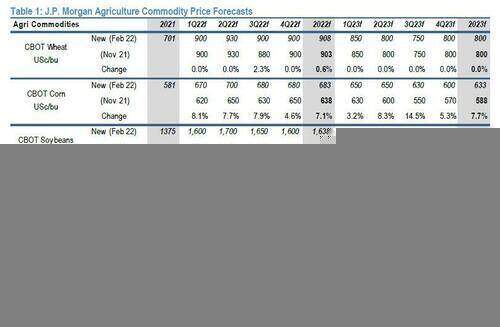

Tất nhiên, thời điểm xảy ra bất kỳ sự gián đoạn tiềm ẩn nào trong xuất khẩu ngũ cốc từ Nga hoặc Ukraine sẽ quyết định mức độ rủi ro cao trên các thị trường nông sản bị phơi nhiễm, đặc biệt là Lúa mì CBOT và Ngô CBOT. Trong trường hợp gián đoạn xuất khẩu đối với lúa mì Nga ngoài hạn ngạch cây trồng cũ hiện có, JPM cho rằng CBOT Wheat theo dõi kịch bản giá cao của ngân hàng là 950 - 1.100 USc / bu. Không có gì ngạc nhiên khi lúa mì ngày nay đang tăng vọt và vừa đạt mức cao nhất kể từ năm 2012. Dự kiến nó sẽ đạt mức cao nhất mọi thời đại trong những ngày tới.

Cuối cùng, trong khi sự gián đoạn đối với xuất khẩu ngô của Ukraine là rủi ro thấp hơn được nhận thấy, sự thắt chặt nghiêm trọng trong nguồn cung cấp có thể xuất khẩu dẫn đến rủi ro bất cân xứng tăng lên và chúng tôi thấy CBOT giao dịch Ngô trong phạm vi 700-900 USc / bu theo kịch bản này.

----------------

Đầu Tư Hàng Hoá thông qua Sở Giao Dịch Hàng Hoá Việt Nam

Giao dịch các sản phẩm: Dầu Thô, Bạc,Đồng, Cà phê, Cao Su, Quặng sắt,...

- Mua bán 2 chiều - Giao dịch T0 - Không lãi vay - Liên thông 52 quốc gia

- Mobile/ z.alo: 033 796 8866

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()