HPG – Tiềm năng tăng trưởng từ Khu liên hợp Dung Quất 02

Khu liên hợp Dung Quất 02: kỳ vọng hoạt động từ quý 1/2025

Chúng tôi đã thăm Khu Liên hợp Gang thép Hòa Phát Dung Quất của Công ty Cổ phần Tập đoàn Hòa Phát (HSX: HPG), và ghi nhận tình hình dự án như sau:

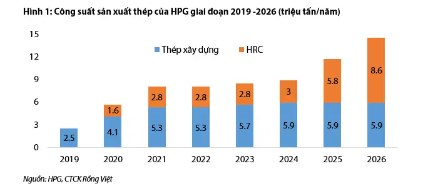

Khu liên hợp Dung Quất 02 (DQ02) có công suất thiết kế đạt 5,6 triệu tấn HRC/năm, chia làm 02 giai đoạn. Trong đó giai đoạn 01 có công suất đat 2,8 triệu tấn/năm, dự kiến bắt đầu sản xuất kiểm thử trong quý 4/24 và bắt đầu đi vào hoạt động từ quý 1/25. Đến tháng 3/2024, dự án đã hoàn thành 50% tiến độ của giai đoạn 1, trong đó Công ty đã hoàn thành 90% phần xây dựng của các hạng mục quan trọng (nhà máy cán, luyện thép, luyện gang, luyện coke, chế biến nguyên liệu), và hoàn thành hơn 50% tổng kết cấu thép của dự án.

Thị trường trọng điểm: Ngoài trị trường nội địa, HPG dự kiến giành 50% sản lượng cho thị trường xuất khẩu, trong đó ngoài các thị trường chính (EU, Hoa Kỳ, ASEAN) thì HPG đang tiếp cận các thị trường mới (Trung Đông, Nam Phi) nhằm đa dạng hóa các thị trường, tránh rủi ro bị áp các biện pháp phòng hộ thương mại.

Lợi thế cạnh tranh của nhà máy DQ 02 đến từ: i/ Hệ thống máy móc mới (đầu tư từ 2022) với công nghệ sản xuất được áp dụng theo tiêu chuẩn môi trường cao hơn, tạo tiền đề cho việc đạt các chứng chỉ kiểm định về môi trường khi xuất khẩu vào các thị trường chủ lực (EU, Hoa Kỳ); ii/ Thể tích lò là 2500m3 (cao hơn so vs lò của DQ 01 là 1080m3), chất lượng sản phẩm cao hơn, có thể sản xuất ra các mác thép cho lĩnh vực sản xuất công nghiệp, ô tô,…. Chi phí sản xuất được tối ưu hơn so với nhà máy DQ 01, với lượng than cốc để sản xuất 01 tấn gang là ~320 tấn (giảm 15% so với nhà máy DQ 01); chi phí nhân công dự kiến được tối ưu hơn so với nhà máy DQ01.

Đóng góp từ DQ02 sẽ thể hiện rõ hơn trong năm 2025

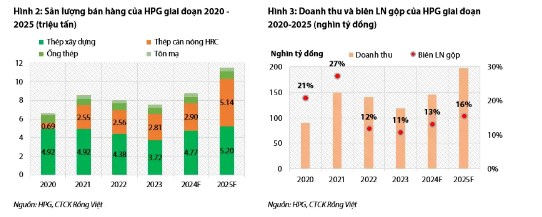

Trong năm 2024, như đã đề cập trong nhật ký chuyên viên ‘Thị trường nội địa dẫn dắt tăng trưởng trong năm 2024’, kết quả kinh doanh của HPG sẽ ghi nhận tăng trưởng đáng kể chủ yếu từ thị trường nội địa, với sản lượng tiêu thụ thép xây dựng có thể đạt 4,8 triệu tấn (+29%YoY, hiệu suất hoạt động đạt ~90%). Trong khi đó sản lượng HRC sẽ chưa ghi nhận tăng trưởng do nhà máy DQ01 đã hoạt đông hết công suất. Tuy đối mặt với rủi ro biến động giá nguyên liệu trong nửa đầu năm 2024, HPG duy trì chính sách mua nguyên liệu linh hoạt, cùng với việc duy trì ổn định giá bán (hỗ trợ bởi nhu cầu nội địa), HPG có thể duy trì biên lợi nhuận gộp đạt 13,2%, qua đó lợi nhuận ròng năm 2024 đạt 11,3 nghìn tỷ đồng (+65%YoY). EPS tương ứng năm 2024 là 1.825 đồng.

Với tiến độ xây dựng hiện tại của nhà máy Dung Quất 02, chúng tôi cho rằng nhà máy sẽ có thể đưa vào vận hành từ quý 1/2025 theo đúng kế hoạch và sẽ đóng góp đáng kể về mặt doanh thu cho HPG trong năm 2025, với:

Chúng tôi kỳ vọng nhà máy có thể vận hành với hiệu suất tương đối cao (80% cho giai đoạn 01, tương ứng với sản lượng HRC trong năm 2025 có thể đạt 2,24 triệu tấn). Các yếu tố hỗ trợ cho hoạt động bán hàng của nhà máy đến từ: 1/ Thị trường nội địa khi mà các nhà máy Việt Nam (HPG, Formosa) mới đáp ứng được 30% nhu cầu của các nhà máy tôn mạ; và 2/ Mở rộng thị trường xuất khẩu. Sản phẩm HRC của HPG đã có thể xuất khẩu sang những thị trường có nhu cầu tiêu thụ lớn (ASEAN, EU), trong đó cơ chế điều chỉnh biên giới carbon (CBAM) của EU sẽ hướng đến sản phẩm của những nhà máy đáp ứng các điều kiện về môi trường, trong đó có nhà máy của HPG (nhà máy DQ01 đã đạt được BSI cấp chứng nhận ISO 14064/14067, và dự kiến nhà máy DQ02 khi đưa vào hoạt động cũng sẽ sớm hoàn thiện các chứng chỉ về môi trường). Qua đó, doanh thu của HPG trong 2025 có thể đạt 197 nghìn tỷ đồng (+35%YoY).

Với việc nhà máy DQ02 có chi phí sản xuất dự kiến tối ưu hơn so với nhà máy DQ 01 (đặc biệt là lượng than cốc giảm ~15%), chúng tôi cho rằng HPG có thể cải thiện biên lợi nhuận gộp lên 15,5%, với lợi nhuận gộp năm 2025 tương ứng đạt 30,6 nghìn tỷ đồng (+59%YoY), và lợi nhuận ròng đạt 21 nghìn tỷ đồng (+85%YoY). EPS tương ứng năm 2025 là 3.380 đồng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()