HAH - Lướt sóng hay đối mặt bão tố?

HAH là một cơ hội đầu tư hấp dẫn trong ngắn hạn (6-12 tháng) nhờ lợi nhuận kỷ lục. Tuy nhiên, rủi ro sụt giảm mạnh từ năm 2026 là rất lớn. Cổ phiếu này phù hợp với nhà đầu tư có khẩu vị rủi ro cao, am hiểu ngành và có khả năng ra quyết định thoái vốn kịp thời khi chu kỳ đảo chiều. Phân tích toàn cảnh cổ phiếu HAH - gã khổng lồ ngành vận tải container Việt Nam đang thực thi chiến lược tăng trưởng đầy tham vọng giữa một thị trường toàn cầu biến động dưới đâyt

I. TỔNG QUAN CỔ PHIẾU - HAH

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) là doanh nghiệp vận tải biển container lớn nhất Việt Nam. Khởi đầu từ một công ty khai thác cảng, HAH đã có một bước chuyển mình chiến lược, tập trung vào vận tải biển và xây dựng thành công một mô hình kinh doanh tích hợp theo chuỗi dọc (Khai thác cảng, Vận tải biển, và Depot & Logistics.). Mô hình này tạo ra lợi thế cạnh tranh bền vững, giúp HAH thống trị thị trường nội địa và từng bước vươn ra quốc tế.

Mục tiêu dài hạn của công ty là sở hữu một mạng lưới logistics tích hợp hoàn chỉnh, có khả năng cung cấp các giải pháp trọn gói cho khách hàng trên khắp Việt Nam.

Hiện tại, mảng vận tải biển (khai thác tàu) đã trở thành động lực tăng trưởng cốt lõi và là cỗ máy tạo ra doanh thu chính. Trong năm 2024, hoạt động này đóng góp tới 80% tổng doanh thu thuần của công ty. Mảng khai thác cảng, với Cảng Hải An, hiện chiếm khoảng 8% doanh thu và đã chuyển vai trò từ hoạt động kinh doanh chính thành một mắt xích hỗ trợ quan trọng cho mảng vận tải. Các hoạt động khác như kho bãi và depot đóng góp phần còn lại, hoàn thiện chuỗi dịch vụ của HAH.

Danh mục Đội tàu của HAH (Cập nhật đến hết Quý 2/2025)

HAH đang tích cực thực hiện chiến lược vươn ra biển lớn. Công ty đã và đang mở rộng hoạt động sang các tuyến quốc tế ngắn (Nội Á), một bước đi hợp lý để tìm kiếm các thị trường tăng trưởng cao hơn. Thay vì tự mình đối mặt với những thách thức của thị trường mới, HAH đã lựa chọn một phương án thông minh là hợp tác với các hãng tàu lớn trên thế giới.

- Liên doanh Lotus Link với ZIM (Israel): Khai trương các tuyến kết nối Đông Nam Á (Hải Phòng – TP.HCM – Port Klang) và Ấn Độ. Liên doanh này đã bắt đầu ghi nhận lợi nhuận từ Quý 2/2024, cho thấy hiệu quả của sự hợp tác.

- Liên doanh với ONE (Nhật Bản): Khai thác tuyến Hải Phòng – Cái Mép – Singapore, một tuyến trung chuyển quan trọng kết nối hàng hóa Việt Nam với thế giới.

- Mở rộng thị trường Trung Quốc: Gần đây nhất, vào tháng 7/2025, HAH đã chính thức mở tuyến vận tải mới đến cảng Liên Vân (Lianyungang), một trong những cảng biển lớn của Trung Quốc.

Việc hợp tác với những tên tuổi lớn như ZIM và ONE không chỉ giúp HAH nhanh chóng thâm nhập thị trường mới, tận dụng mạng lưới khách hàng sẵn có của đối tác, mà còn là một sự công nhận và bảo chứng cho năng lực vận hành, chất lượng dịch vụ và uy tín của HAH trên trường quốc tế.

* Một trong những diễn biến có tầm ảnh hưởng chiến lược quan trọng nhất đối với HAH trong giai đoạn 2024-2025 là sự xuất hiện của Công ty Cổ phần Tập đoàn Container Việt Nam (Viconship, mã chứng khoán: VSC) với tư cách là cổ đông lớn. Tính đến cuối tháng 6/2025, VSC và các công ty con đã nâng tỷ lệ sở hữu tại HAH lên 15.31% vốn điều lệ. Đó cũng chính là lý do vì sao trước đó em Lâm phân tích HAH định giá quanh 51-52 và chốt lãi quá sớm nhưng mà không ngờ lại kéo khủng khiếp lên 8x.

II. TÌNH HÌNH TÀI CHÍNH

Sau khi đánh giá các yếu tố chiến lược và vị thế ngành trong phần tổng quan, HAH thông qua các số liệu từ báo cáo tài chính sẽ đưa đến cho anh chị góc nhìn trọng tâm làm rõ quy mô và chất lượng của sự tăng trưởng bùng nổ gần đây, đồng thời cập nhật những con số mới nhất, bao gồm cả KQKD sơ bộ của Q2/2025.

1. Kết quả kinh doanh HAH

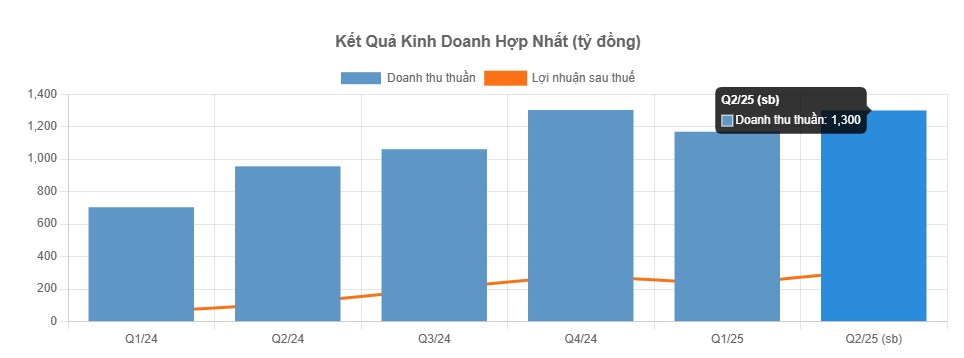

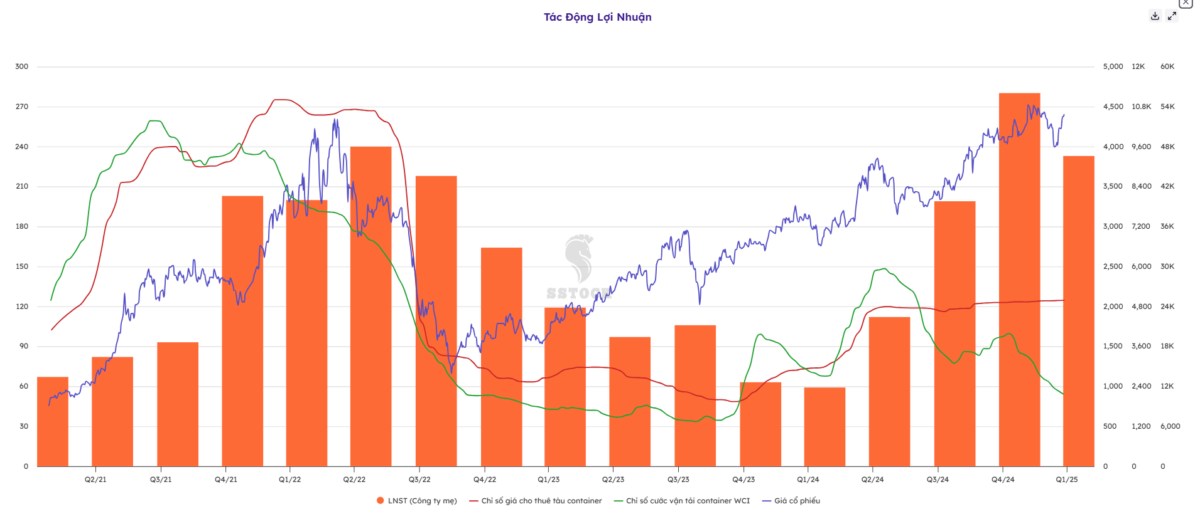

- Quý 1/2025: Công ty đã công bố báo cáo tài chính hợp nhất với những con số tăng trưởng ấn tượng. Doanh thu thuần đạt 1,169.13 tỷ đồng, tăng 66.05% so với cùng kỳ năm trước (YoY). Đáng chú ý hơn, tốc độ tăng trưởng của lợi nhuận còn vượt xa tốc độ tăng của doanh thu. Lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt 384 tỷ đồng, tăng vọt 262% YoY. Điều này đã kéo biên lợi nhuận gộp cải thiện một cách ngoạn mục, từ mức 15.1% của Quý 1/2024 lên 32.9% trong Quý 1/2025. Kết quả cuối cùng, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 233.23 tỷ đồng, một con số khổng lồ so với cùng kỳ, tương đương mức tăng trưởng 293.69%.

Ước tính Sơ bộ Quý 2/2025: Đà tăng trưởng mạnh mẽ này tiếp tục được duy trì trong Quý 2. Dựa trên những chia sẻ của ban lãnh đạo tại Đại hội đồng cổ đông thường niên, kết quả kinh doanh sơ bộ 6 tháng đầu năm 2025 là rất khả quan. Cụ thể, doanh thu thuần Quý 2/2025 ước đạt 1,300 tỷ đồng, tăng 36% YoY và 15% so với quý trước (QoQ). Lợi nhuận thuần Quý 2 ước đạt 317 tỷ đồng, tăng 186% YoY và 36% QoQ

Lũy kế 6 tháng đầu năm 2025 (ước tính), HAH ghi nhận doanh thu tăng 52% và lợi nhuận tăng vọt 224% so với cùng kỳ năm trước.

Nguyên nhân đằng sau sự bùng nổ này là sự kết hợp của hai yếu tố chính:

- Tăng trưởng sản lượng từ đội tàu mới: Việc HAH liên tục nhận bàn giao và đưa vào khai thác 5 tàu mới trong giai đoạn từ Quý 2/2024 đến Quý 1/2025 (Hai An Beta, Hai An West, Hai An Opus, Hai An Gama, và Hai An Zeta) đã trực tiếp làm tăng năng lực vận tải và sản lượng khai thác của công ty. Trong Quý 1/2025, tổng sản lượng vận tải đã tăng 13% YoY, đạt 143,111 TEU.

- Môi trường giá cước thuận lợi: Giá cước vận tải container và giá cho thuê tàu định hạn trên thị trường quốc tế đã tăng mạnh kể từ cuối năm 2024, được thúc đẩy bởi các yếu tố như căng thẳng ở Biển Đỏ và nhu cầu nhập khẩu hàng hóa vào Mỹ tăng đột biến trước thời điểm áp thuế. Các hợp đồng cho thuê tàu được ký mới hoặc tái ký trong giai đoạn này đều có mức giá cao hơn đáng kể so với trước đó, góp phần trực tiếp vào việc cải thiện biên lợi nhuận gộp.

2. Cổ tức

HAH có lịch sử trả cổ tức khá đều đặn cho cổ đông, sử dụng cả hai hình thức là tiền mặt và cổ phiếu. Chính sách này thể hiện sự cân bằng giữa việc đảm bảo lợi ích cho cổ đông và việc giữ lại nguồn lực để tái đầu tư.

Đối với năm tài chính 2024, công ty đã thông qua kế hoạch chi trả cổ tức với tỷ lệ tổng cộng là 40%. Trong đó, 10% sẽ được trả bằng tiền mặt và 30% sẽ được trả bằng cổ phiếu. Cụ thể, HAH dự kiến sẽ phát hành thêm gần 38.97 triệu cổ phiếu mới để trả cổ tức với tỷ lệ 30% (cổ đông sở hữu 100 cổ phiếu sẽ nhận thêm 30 cổ phiếu mới). Thời gian thực hiện dự kiến trong Quý 3/2025, sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận.

HAH đã đặt ra một kế hoạch kinh doanh đầy tham vọng cho năm 2025, với mục tiêu tổng doanh thu đạt 4,556 tỷ đồng (tăng 13% so với thực hiện năm 2024) và lợi nhuận sau thuế hợp nhất đạt 865 tỷ đồng (tăng 33% so với thực hiện năm 2024).

III. TRIỂN VỌNG TĂNG TRƯỞNG

Triển vọng của HAH gắn liền với sức khỏe của ngành vận tải biển, một ngành đang chịu tác động của nhiều yếu tố trái chiều, tạo ra một bức tranh vừa có những cơ hội rõ ràng, vừa tiềm ẩn những rủi ro lớn.

1. Các yếu tố thuận lợi (Gió thuận)

- Nhu cầu xuất nhập khẩu Việt Nam với định hướng xuất khẩu mạnh mẽ được dự báo sẽ tiếp tục duy trì đà tăng trưởng tốt. Kim ngạch xuất nhập khẩu năm 2024 được dự báo tăng trưởng 10%, kéo theo sản lượng hàng hóa container thông qua các cảng biển cũng tăng trưởng tương ứng. Trong 4 tháng đầu năm 2025, khối lượng hàng container qua cảng biển Việt Nam đã tăng 13% so với cùng kỳ, cho thấy tín hiệu tích cực. Đây là yếu tố nền tảng, đảm bảo nhu cầu vận tải cho các tuyến nội địa và nội Á của HAH.

- Tác động từ căng thẳng địa chính trị tại Biển Đỏ, với các cuộc tấn công vào tàu thương mại, đã buộc nhiều hãng tàu lớn phải thay đổi hải trình, đi vòng qua Mũi Hảo Vọng ở châu Phi thay vì qua Kênh đào Suez. Việc này kéo dài đáng kể thời gian hành trình, làm giảm hiệu quả khai thác và "giam" một lượng lớn tàu trên biển. Kết quả là nguồn cung tàu hiệu dụng trên thị trường bị thắt chặt đột ngột, đẩy giá cước vận tải container toàn cầu tăng vọt từ cuối năm 2024 và duy trì ở mức cao trong nửa đầu năm 2025. HAH, với hoạt động cho thuê tàu định hạn trên thị trường quốc tế, đã hưởng lợi trực tiếp từ xu hướng này.

- Đầu tư hạ tầng cảng biển bởi Chính phủ Việt Nam đang đẩy mạnh đầu tư vào hệ thống cảng biển, đặc biệt là các cụm cảng nước sâu như Lạch Huyện (Hải Phòng) và Cái Mép - Thị Vải, với mục tiêu đón được các tàu mẹ có trọng tải lớn. Việc nâng cấp hạ tầng sẽ tạo điều kiện thuận lợi cho các hãng tàu, bao gồm cả HAH, trong việc đưa các tàu lớn hơn vào khai thác, tối ưu hóa chi phí và kết nối trực tiếp với các thị trường lớn như Mỹ và châu Âu.

Ngoài ra, sức mạnh của HAH không chỉ đến từ quy mô đội tàu vượt trội, mà còn từ "bánh đà синергия" của mô hình kinh doanh Cảng - Tàu - Logistics, tạo ra lợi thế cạnh tranh bền vững. Mô hình tích hợp giúp HAH tối ưu hóa chi phí, giảm thời gian chờ đợi và cung cấp dịch vụ trọn gói hiệu quả, tạo ra một vòng lặp tự củng cố mà các đối thủ khó có thể sao chép.

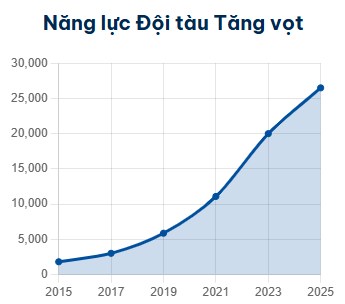

Tốc độ tăng trưởng kép hàng năm (CAGR) về năng lực vận tải đạt 27.3% từ năm 2015, đưa HAH vào top 100 hãng tàu container lớn nhất thế giới.

2. Động Lực Tăng Trưởng

- Chiến lược Mở rộng Đội tàu và Vươn ra Quốc tế

HAH đặt mục tiêu chuyển mình từ một nhà vô địch khu vực (Nội Á) thành một người chơi có tầm vóc trên bản đồ hàng hải toàn cầu.

Trọng tâm của chiến lược này là kế hoạch đầu tư đội tàu mang tính bước ngoặt. Công ty đã trình và được cổ đông thông qua kế hoạch đóng mới 4 tàu container hiện đại với sức chở từ 3,000 đến 4,500 TEU. Xa hơn nữa, HAH đang tiến hành nghiên cứu và xây dựng kế hoạch để đóng mới các tàu có kích cỡ lớn hơn, từ 7,000 đến 9,000 TEU. Mục tiêu của việc đầu tư vào các tàu cỡ lớn này là để tiếp cận các tuyến vận tải liên lục địa có nhu cầu cao như đến Địa Trung Hải - Châu Âu và Bờ Tây Hoa Kỳ.

Đây có thể được xem là một "canh bạc toàn cầu hóa với mức cược cao" (high-stakes globalization gambit). Nếu thành công, chiến lược này sẽ đưa HAH lên một tầm vóc hoàn toàn mới, gia nhập sân chơi của các hãng tàu quốc tế, mở ra những thị trường rộng lớn và tiềm năng lợi nhuận khổng lồ. Tuy nhiên, rủi ro đi kèm cũng tương xứng.

- Hợp lực từ VSC, cụ thể là việc hiện thực hóa các tiềm năng синергия này sẽ là yếu tố then chốt giúp HAH củng cố vị thế và tạo ra một bộ đệm vững chắc hơn để chống chọi với sự biến động của chu kỳ ngành. Cụ thể, HAH có thể:

+Tối ưu hóa chi phí như là giảm chi phí xếp dỡ, lưu kho và thời gian chờ đợi của tàu bằng cách ưu tiên sử dụng hệ thống cảng và depot của VSC.

+ Nâng cao hiệu suất khai thác nhằm linh hoạt điều phối đội tàu đến các cảng khác nhau trong hệ thống của VSC để tránh tắc nghẽn, tối đa hóa số vòng quay của tàu.

+ Mở rộng chuỗi dịch vụ cùng với VSC, HAH có thể cung cấp các gói dịch vụ logistics tích hợp, trọn gói, gia tăng giá trị cho khách hàng và tạo ra nguồn doanh thu mới.

IV. ĐỊNH GIÁ CỔ PHIẾU

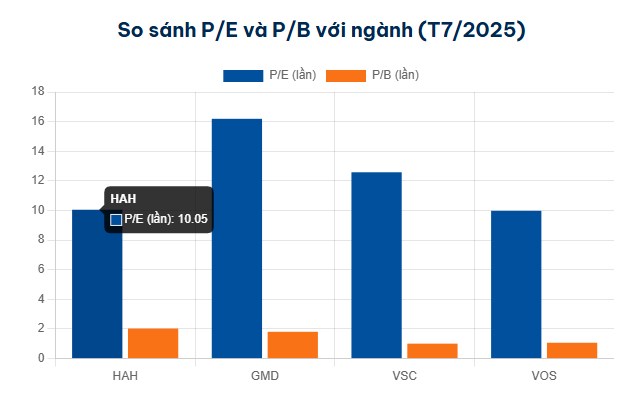

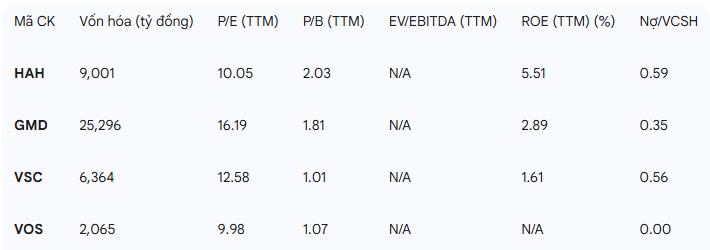

Thị trường định giá HAH ra sao so với các đối thủ ? P/B cao phản ánh chất lượng tài sản, trong khi P/E thấp hơn cho thấy sự chiết khấu rủi ro chu kỳ ngành. Đây sẽ là phương pháp so sánh các chỉ số tài chính của một công ty với các công ty khác trong cùng ngành để xác định xem cổ phiếu đó đang được định giá cao hay thấp so với các đối thủ.

- HAH (Vận tải và Xếp dỡ Hải An): Chỉ số P/E (Giá/Lợi nhuận) dao động trong khoảng 10.0x - 10.9x, và chỉ số P/B (Giá/Giá trị sổ sách) khoảng 2.0x.

- GMD (Gemadept): Có P/E cao hơn đáng kể, ở mức 16.2x - 19.6x, và P/B ở mức 1.8x.

- VSC (Viconship): Có P/E ở mức 10.3x - 12.6x và P/B khoảng 1.0x.

- VOS (Vận tải biển Việt Nam): Có P/E khoảng 10.0x và P/B khoảng 1.0x.

P/B HAH cao nhất (2.0x) cho thấy phản ánh sự ghi nhận của thị trường đối với chất lượng tài sản của HAH (đội tàu trẻ, hiện đại, hiệu suất cao).

P/E HAH hợp lý (10.05x) thì thấp hơn GMD nhưng tương đương VSC, VOS. Thị trường chiết khấu rủi ro chu kỳ của ngành vận tải biển so với sự ổn định của ngành cảng (GMD), dù HAH có tốc độ tăng trưởng lợi nhuận vượt trội.

Lâm sẽ dùng phương pháp P/E forward, với kế hoạch lợi nhuận sau thuế năm 2025 là 865 tỷ đồng và vốn hóa thị trường tại ngày 11/07/2025 là 9,001 tỷ đồng, HAH đang giao dịch ở mức P/E dự phóng cho năm 2025 vào khoảng 10.4x. Do đó, một vùng giá trị hợp lý cho cổ phiếu HAH trong vòng 12 tháng một mức P/E mục tiêu trong khoảng 11x đến 12x áp dụng cho lợi nhuận dự phóng năm 2025 có thể được xem là phù hợp. Với giả định số lượng cổ phiếu lưu hành sau khi trả cổ tức là khoảng 168.86 triệu cổ phiếu (129.89 triệu hiện tại + 38.97 triệu phát hành thêm), EPS dự phóng cho năm 2025 sẽ vào khoảng 5,123 đồng/cổ phiếu.

Áp dụng P/E mục tiêu 11x - 12x, vùng giá trị hợp lý cho HAH sẽ nằm trong khoảng 56,300 - 61,500 đồng/cổ phiếu.

V. RỦI RO KH ĐẦU TƯ HAH

1. Rủi ro giá cước sụp đổ của HAH là tình trạng mất cân bằng cung-cầu nghiêm trọng trên toàn cầu đang bị "che đậy" bởi các yếu tố địa chính trị. Khi thị trường bình thường hóa, rủi ro sụp đổ giá cước là rất lớn.

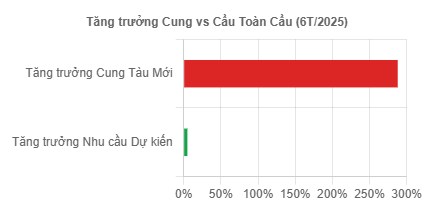

Đây là rủi ro lớn nhất và mang tính quyết định đối với HAH. Lịch sử đã chứng minh giá cước vận tải biển có tính chu kỳ rất cao. Giai đoạn lợi nhuận bùng nổ thường được theo sau bởi giai đoạn suy thoái khi nguồn cung vượt cầu.

Như đã phân tích, tình trạng dư thừa nguồn cung tàu container trên quy mô toàn cầu được dự báo sẽ trở nên nghiêm trọng từ năm 2025-2026 khi một lượng lớn tàu đóng mới được bàn giao. Khi đó, giá cước có thể sụt giảm mạnh, ảnh hưởng trực tiếp và nặng nề đến cả doanh thu và biên lợi nhuận của HAH, đặc biệt là với các tàu cho thuê định hạn và các tàu hoạt động trên tuyến quốc tế.

2. Rủi ro suy thoái kinh tế Toàn cầu khi nhu cầu vận tải hàng hóa gắn chặt với sức khỏe của nền kinh tế toàn cầu và hoạt động thương mại quốc tế. Một cuộc suy thoái kinh tế tại các thị trường lớn như Mỹ, Châu Âu, hay Trung Quốc sẽ làm giảm sản lượng sản xuất và tiêu dùng, kéo theo sự sụt giảm của khối lượng hàng hóa xuất nhập khẩu. Điều này sẽ trực tiếp làm giảm nhu cầu vận tải và gây áp lực giảm giá cước.

3. Rủi ro Địa chính trị (Bình thường hóa) thì anh chị có thể hiểu một trong những động lực tăng giá cước hiện tại lại chính là rủi ro trong tương lai. Việc các cuộc xung đột, đặc biệt là tại khu vực Biển Đỏ, được giải quyết và tuyến hàng hải qua Kênh đào Suez trở lại bình thường sẽ ngay lập tức "giải phóng" một lượng lớn tàu, làm tăng nguồn cung hiệu dụng và có thể châm ngòi cho một đợt giảm giá cước nhanh chóng.

4. Rủi ro biến động giá nhiên liệu chủ yếu là dầu VLSFO (Very Low Sulphur Fuel Oil), chiếm một tỷ trọng lớn trong tổng chi phí hoạt động của HAH. Mặc dù công ty có áp dụng các khoản phụ phí nhiên liệu (BAF - Bunker Adjustment Factor) để chuyển một phần gánh nặng chi phí này cho khách hàng, việc này không phải lúc nào cũng có thể thực hiện được đầy đủ và ngay lập tức, đặc biệt trong một thị trường cạnh tranh. Do đó, một cú sốc tăng giá dầu đột ngột có thể làm xói mòn đáng kể biên lợi nhuận của công ty.

5. Rủi ro pha loãng cổ phiếu nếu HAH liên tục sử dụng cổ phiếu để trả cổ tức và có thể sẽ tiếp tục phát hành thêm để huy động vốn cho các dự án lớn sẽ làm gia tăng số lượng cổ phiếu lưu hành. Điều này tạo ra rủi ro pha loãng cho các cổ đông hiện hữu. Nếu tốc độ tăng trưởng lợi nhuận trong tương lai không đủ nhanh để bù đắp cho sự gia tăng số lượng cổ phiếu, thì lợi nhuận trên mỗi cổ phiếu (EPS) và giá trị của từng cổ phiếu có thể bị ảnh hưởng tiêu cực.

*LƯU Ý

HAH là một cơ hội đầu tư mang đặc trưng của loại hình "tăng trưởng theo chu kỳ" (cyclical growth). Công ty đang ở trên đỉnh cao của chu kỳ với kết quả kinh doanh bùng nổ, một chiến lược tăng trưởng rõ ràng và vị thế dẫn đầu ngành trong nước. Tiềm năng tăng giá trong ngắn hạn (6-12 tháng) là có thật, được thúc đẩy bởi mức lợi nhuận kỷ lục dự kiến trong năm 2025 và định giá P/E dự phóng vẫn còn hợp lý so với tốc độ tăng trưởng.

Tuy nhiên, anh chị nhà đầu tư phải nhận thức một cách sâu sắc về rủi ro cực lớn khi chu kỳ ngành đảo chiều, dự kiến có thể xảy ra từ năm 2026. Rủi ro dư thừa cung toàn cầu là một đám mây đen có thật và có thể xóa đi toàn bộ lợi nhuận mà các yếu tố thuận lợi tạm thời đang mang lại.

Do đó, HAH phù hợp với các nhà đầu tư có khẩu vị rủi ro cao, có sự am hiểu về tính chu kỳ của ngành vận tải biển, và quan trọng nhất là có khả năng theo dõi sát sao các diễn biến thị trường.

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()