+84

+84 Nhận OTP

Việc Moody’s hạ triển vọng tín nhiệm của Việt Nam do đã được cảnh báo trước nên cũng không gây ra quá nhiều bất ngờ. Điều thị trường quan tâm là động thái trên có thể dẫn đến những hệ quả gì và ảnh hưởng có lớn đến mức lo ngại?

Đã lường trước nhưng không thể thay đổi?

Sau hơn hai tháng kể từ khi thông báo có thể xem xét hạ xếp hạng tín nhiệm của Việt Nam, ngày 18-12-2019 tổ chức Moody’s Investors Service (Moody’s) chính thức điều chỉnh triển vọng tín nhiệm của Việt Nam xuống mức tiêu cực, dù vẫn giữ nguyên xếp hạng ở mức Ba3. Cơ sở Moody’s đưa ra quyết định trên bắt nguồn từ nhận định cho rằng vẫn tiềm ẩn rủi ro, tuy không còn đáng kể, của việc chậm trả nghĩa vụ nợ gián tiếp của Chính phủ.

Sau động thái hạ triển vọng tín nhiệm quốc gia, Moody’s tiếp tục hạ triển vọng tín nhiệm của 18 ngân hàng Việt Nam là ABBank, ACB, HDBank, Vietcombank, BIDV, Liên Việt, MBBank, NamABank, OCB, SHB, SeABank, TPBank, Agribank, VIB, VietinBank, MSB, VPBank và Techcombank, như những gì đã cảnh báo từ tháng 10. Nguyên nhân là xếp hạng doanh nghiệp không được vượt quá xếp hạng quốc gia.

Bộ Tài chính Việt Nam ngay lập tức có thông tin phản hồi, với quan điểm như đã từng đưa ra hồi tháng 10, đó là việc Moody’s hạ triển vọng tín nhiệm của Việt Nam chỉ dựa trên sự việc riêng lẻ đối với nghĩa vụ nợ dự phòng của Chính phủ mà bỏ qua thành tựu toàn diện Việt Nam đã đạt được. Người đứng đầu Chính phủ sau đó đã yêu cầu các bộ rút kinh nghiệm, kiểm điểm khi chậm trả nợ nước ngoài trong khi “có tiền”, ảnh hưởng tới tín nhiệm quốc gia.

Cụ thể, ngày 20-12-2019, Tổ công tác của Thủ tướng do Bộ trưởng - Chủ nhiệm Văn phòng Chính phủ Mai Tiến Dũng đã chủ trì làm việc với Bộ Tài chính, Kế hoạch và Đầu tư, Giao thông Vận tải, Công Thương, Ngân hàng Nhà nước về trách nhiệm trong việc chậm thanh toán, trả nợ nước ngoài tại các dự án La Sơn - Túy Loan, quốc lộ 20 và Thủy điện Hồi Xuân.

Ông Dũng cho biết, thư của Ngân hàng Thế giới (WB) gửi Bộ Tài chính đề xuất ba phương án trả nợ nhanh nguồn vốn của Hiệp hội Phát triển quốc tế (IDA) từ tháng 6-2019, với thời hạn trả lời trước ngày 30-11.

Tuy nhiên, đến 5-12-2019, Bộ Tài chính mới có văn bản trình Thủ tướng. Được biết khoản vay ưu đãi IDA dành cho Việt Nam đã ngưng từ năm 2017, kể từ năm 2018 nguồn vốn của WB cho Việt Nam sẽ là vốn vay từ Ngân hàng Quốc tế về Tái thiết và Phát triển (IBRD) và vốn IDA chuyển đổi (IDA không ưu đãi).

Ngoài Moody’s, hai tổ chức xếp hạng tín nhiệm lớn khác là Fitch vẫn đang giữ mức xếp hạng của Việt Nam ở BB và triển vọng tích cực từ tháng 5-2019 đến nay, trong khi S&P đồng giữ xếp hạng ở mức BB và triển vọng ổn định từ tháng 4-2019 đến nay.

Ảnh hưởng có đáng lo ngại?

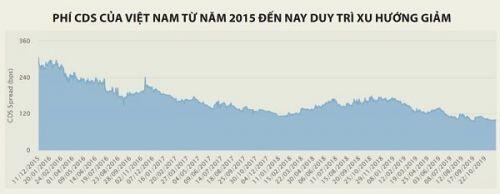

Việc hạ triển vọng xếp hạng tín nhiệm của Moody’s trước mắt có thể làm tăng phí hợp đồng hoán đổi rủi ro tín dụng (CDS) của Việt Nam trên thị trường quốc tế. Về cơ bản, khi một tổ chức hay cá nhân mua trái phiếu do chính phủ hay doanh nghiệp phát hành và lo ngại chính phủ hay doanh nghiệp ấy phá sản, không thanh toán được nợ vay, thì có thể mua hợp đồng CDS để chuyển rủi ro vỡ nợ sang người bán, đồng thời trả cho người bán một khoản phí (gọi là CDS spread) được tính theo điểm cơ bản (tỷ lệ %) hàng năm trên mỗi đơn vị mệnh giá của hợp đồng.

Với CDS spread tăng lên, nếu muốn phát hành trái phiếu quốc tế trong tương lai Việt Nam sẽ phải phát hành với lãi suất cao hơn để bù đắp cho việc CDS gia tăng, thì mới mong thu hút nhà đầu tư. Tuy nhiên, theo cập nhật gần nhất đến cuối tháng 11, CDS trái phiếu kỳ hạn năm năm của Việt Nam cũng chỉ đang ở quanh mốc 100 điểm (tức 1%), và đã duy trì xu hướng đi xuống trong nhiều năm qua khi triển vọng kinh tế Việt Nam ngày càng cải thiện. Cũng cần biết rằng mức 100 này đang thấp hơn nhiều so với một số quốc gia phát triển khác, như Brazil là 103, Hy Lạp 114, Ý 122, Nam Phi 164..., theo số liệu cập nhật đến cuối tuần qua.

Đối với số trái phiếu quốc tế Việt Nam đã phát hành, giá những trái phiếu này có thể giảm xuống sau sự kiện trên do lợi suất yêu cầu tăng lên, tuy nhiên hiện tại không ảnh hưởng đến Chính phủ vì lãi suất phát hành những trái phiếu này trước đây là cố định.

Hiện tại Việt Nam còn 3 tỉ đô la Mỹ trái phiếu ngoại tệ đang lưu hành, trong đó 1 tỉ đô la Mỹ phát hành vào tháng 1-2010 với lãi suất cố định 6,75%/năm sẽ đáo hạn vào tháng 1-2020, 1 tỉ đô la Mỹ phát hành vào tháng 11-2014 với lãi suất cố định 4,8%/năm sẽ đáo hạn vào năm 2024, trong khi 1 tỉ đô la Mỹ phát hành vào giữa năm 2015 với lãi suất cũng xoay quanh mốc 4,8%/năm nhưng chỉ dành cho một ngân hàng trong nước là Vietcombank.

Kể từ năm 2015 đến nay, Việt Nam chỉ phát hành trái phiếu bằng đồng nội tệ. Nhu cầu huy động của Chính phủ hiện nay cũng không quá cấp thiết khi các dự án đầu tư công đều đang chậm giải ngân. Ngược lại, lực mua trái phiếu thời gian qua vẫn đang rất mạnh, các nhà đầu tư nước ngoài liên tiếp mua ròng trên thị trường thứ cấp, đẩy lợi suất trái phiếu chính phủ rớt về mức thấp kỷ lục trong nhiều năm qua, 3,5-4% đối với trái phiếu 10 năm.

Do đó, việc hạ triển vọng tín nhiệm vừa rồi không ảnh hưởng quá lớn đến hoạt động huy động vốn của Chính phủ, nhất là ở thị trường trong nước.

Đáng lưu ý là việc Moody’s hạ triển vọng tín nhiệm chỉ trước một tháng khi lượng trái phiếu ngoại tệ 1 tỉ đô la Mỹ phát hành năm 2010 sẽ đáo hạn vào đầu năm sau, điều này có thể gây ra một vài nghi hoặc và tâm lý e ngại đối với Việt Nam, khi Chính phủ có thể phải phát hành trái phiếu ngoại tệ mới để tài trợ cho khoản vay trên khi đáo hạn.

Tuy nhiên, dù lấy theo lợi suất hiện nay của trái phiếu nội tệ 10 năm ở mức 3,5-4%, hoặc theo mốc lãi suất 4,8%/năm của đợt phát hành trái phiếu ngoại tệ gần nhất, cộng thêm CDS dù có thể tăng lên trong thời gian tới, thì lãi suất phát hành trong tương lai cũng khó có thể cao hơn mức 6,75%.

Nói cách khác, chi phí để Việt Nam phát hành 1 tỉ đô la Mỹ trả cho khoản vay cũ vẫn sẽ được tối ưu hóa hơn. Tuy nhiên, với việc dự trữ ngoại hối thời gian qua liên tiếp tăng mạnh, đã chạm mốc 75 tỉ đô la Mỹ theo thông tin gần nhất, Chính phủ cũng không nhất thiết phải phát hành mới trái phiếu ngoại tệ, mà có thể dùng dự trữ ngoại hối để trả cho 1 tỉ đô la Mỹ trái phiếu sắp đáo hạn.

Dù vậy, đối với các doanh nghiệp, sẽ có nhiều ảnh hưởng, nhất là những doanh nghiệp đang có trái phiếu ngoại tệ lãi suất thả nổi hoặc có kế hoạch vay vốn từ thị trường quốc tế, do chi phí lãi vay có thể tăng lên.

Trong khi đó, dù theo Moody’s việc thay đổi xếp hạng với 18 ngân hàng không phản ánh sự suy yếu của hồ sơ tài chính độc lập của các ngân hàng, mà là do ảnh hưởng từ mức xếp hạng tín nhiệm quốc gia chung, thì rõ ràng vẫn có những tác động tiêu cực lên các ngân hàng, nhất là trong bối cảnh nhiều ngân hàng đang mong muốn phát hành trái phiếu ngoại tệ trên thị trường quốc tế.

Theo số liệu thống kê đến cuối tháng 11-2019, giá trị đăng ký phát hành trái phiếu quốc tế của các doanh nghiệp trong nước (bao gồm các ngân hàng) đã lên tới 2,35 tỉ đô la Mỹ, tuy nhiên chỉ mới có 300 triệu đô la Mỹ của VPBank phát hành thành công vào tháng 7 năm nay trong kế hoạch phát hành 1,12 tỉ đô la Mỹ của ngân hàng này trong năm 2019 và 2020. Ngoài ra, TPBank, SHB và SeABank cũng có kế hoạch phát hành trái phiếu quốc tế trong thời gian gần đây.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận