Gỡ nút thắt pre-funding: Bài học từ các thị trường quốc tế

Thông tư 68 từ Bộ Tài chính được cho là cột mốc quan trọng với thị trường chứng khoán Việt; không chỉ gỡ bỏ nút thắt giao dịch ký quỹ trước (pre-funding) dành cho nhà đầu tư nước ngoài mà còn giúp thị trường trở nên linh hoạt hơn, dần đáp ứng đủ các tiêu chuẩn quốc tế để từng bước chuẩn bị cho quá trình nâng hạng.

Bước đầu gỡ nút thắt pre-funding tại Việt Nam

Việc yêu cầu ký quỹ trước có thể hiểu là chuẩn bị trước các nguồn tài chính (funding) để đáp ứng cho một giao dịch hoặc nghĩa vụ tài chính trong tương lai. Yêu cầu này được xem là một biện pháp để bảo vệ quyền lợi cho bên có quyền, tránh khỏi những rủi ro có thể xảy ra trong suốt quá trình thực hiện các giao dịch.

Xét công bằng, pre-funding có những lợi thế nhất định. Việc yêu cầu ký quỹ trước cho phép giảm thiểu rủi ro thanh toán chậm trễ - đặc biệt là khi thực hiện các giao dịch xuyên biên giới; đồng thời, tăng cường uy tín của các tổ chức tài chính và hỗ trợ tính thanh khoản.

Dù vậy, pre-funding cũng gây ra những hạn chế, như làm tăng thêm các chi phí tài chính, giảm tính linh hoạt của dòng tiền đầu tư và tạo ra hạn chế cho các nhà đầu tư nước ngoài tiếp cận thị trường. Đây cũng là nguyên nhân vì sao các tổ chức quốc tế là MSCI và FTSE đặt yêu cầu “non pre-funding” là một trong các yếu tố trong tiêu chí “thanh toán - bù trừ” để xem xét nâng hạng các thị trường chứng khoán.

Ngày 18/9/2024, Bộ Tài chính đã chính thức ban hành Thông tư 68, quy định về giao dịch chứng khoán trên hệ thống giao dịch chứng khoán; bù trừ và thanh toán giao dịch chứng khoán; hoạt động của công ty chứng khoán và công bố thông tin trên thị trường chứng khoán.

Thông tư 68, hiểu đơn giản, là cho phép nhà đầu tư tổ chức nước ngoài (khối ngoại) được mua cổ phiếu mà không cần ký quỹ trước 100% tiền như hiện nay. Thay vào đó, chỉ yêu cầu đủ tiền trước thời điểm xác nhận kết quả giao dịch và nghĩa vụ thanh toán với Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC).

Các công ty chứng khoán có đủ năng lực sẽ phải đánh giá rủi ro thanh toán của nhà đầu tư nước ngoài, qua đó xác định được mức tiền phải ký quỹ trước khi có lệnh đặt mua cổ phiếu theo thỏa thuận 2 bên. Trường hợp đến thời điểm nộp tiền mà nhà đầu tư nước ngoài chưa có đủ, nghĩa vụ thanh toán được chuyển sang cho công ty chứng khoán thực hiện.

Nói cách khác, Thông tư 68 đã tạo điều kiện để gỡ bỏ nút thắt pre-funding, vốn là một trong những vấn đề cần thiết trong hạng mục “thanh toán - bù trừ” để xét nâng hạng thị trường chứng khoán từ thị trường cận biên (frontier) lên mới nổi (emerging).

Đánh giá chung từ các chuyên gia, Thông tư 68 giúp dòng vốn ngoại tiếp cận thị trường Việt Nam dễ dàng hơn, gia tăng thanh khoản cùng quy mô giao dịch trên thị trường chứng khoán Việt Nam. Như ông Petri Deryng - Quản lý Quỹ Pyn Elite Fund chia sẻ với báo chí: “Chúng tôi sẽ tự tin hơn nhiều và có thể tăng 50% giao dịch".

Petri Deryng - Quản lý Quỹ Pyn Elite Fund

Đồng thời, theo BSC, các rủi ro hạn chế được từ pre-funding vẫn có thể được đảm bảo khi quy định chỉ áp dụng với các nhà đầu tư nước ngoài - nhóm mà theo kinh nghiệm quốc tế thường tuân thủ nghĩa vụ thanh toán.

Kinh nghiệm non pre-funding nhìn từ thị trường quốc tế

Các thị trường chứng khoán phát triển trên thế giới đều đã từng áp dụng ký quỹ trước như một biện pháp để bảo vệ cho nhà đầu tư và giảm thiểu rủi ro. Tuy nhiên, điểm chung là sau đó đều dần gỡ bỏ khi công nghệ thanh toán và các quy trình quản lý rủi ro được cải tiến, cũng như sự đi lên của các hệ thống thanh toán trung tâm đã giúp giảm thiểu yêu cầu pre-funding.

Sau này, các tổ chức quốc tế đưa yêu cầu không ký quỹ thành tiêu chí đánh giá, bởi việc đạt tiêu chí cũng đồng nghĩa thị trường đó đã có đủ hạ tầng, công nghệ để đáp ứng điều kiện.

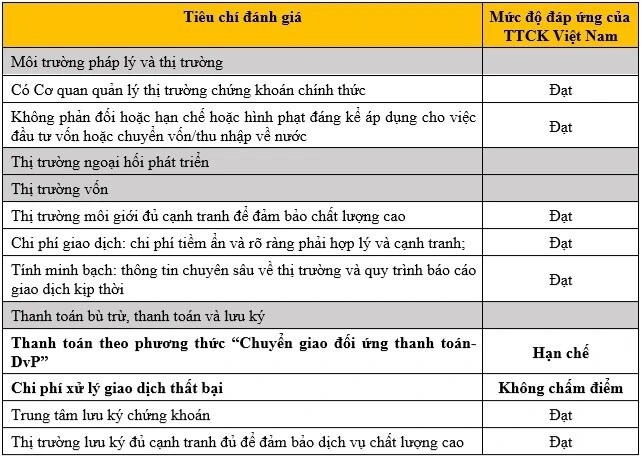

Nguồn: Báo cáo xếp hạng tháng 9/2023 từ FTSE Russell

Như tại Mỹ, ban đầu áp dụng pre-funding, nhưng sau được loại bỏ dần khi công nghệ và hạ tầng phát triển. Sự ra đời của các hệ thống bù trừ, thanh toán tập trung như DTCC (Depository Trust & Clearing Corporation - hay Công ty Ủy thác và Lưu ký bù trừ) cho phép các giao dịch được thanh toán hiệu quả hơn, giảm nhu cầu ký quỹ trước giao dịch.

Hạ tầng và công nghệ cũng giúp thị trường Mỹ có thể áp dụng các chu kỳ thanh toán nhanh hơn. Thực tế, từ cách đây hơn 100 năm, thị trường Mỹ áp dụng chu kỳ thanh toán T+1 (tức ngày làm việc tiếp theo liền kề sau ngày giao dịch), nhưng đã phải dừng lại và chuyển sang T+5 do khối lượng giao dịch quá lớn mà đa số được thực hiện bằng tay tức không có hạ tầng. Đến năm 1995, Mỹ áp dụng chu kỳ T+3, chuyển sang T+2 từ năm 2017 và trở lại mốc T+1 vào cuối tháng 5/2024.

Song song quá trình cải tiến, yêu cầu pre-funding cũng biến mất, trở thành tiêu chuẩn chung, cho phép thị trường có tính thanh khoản cao hơn và thu hút thêm nhà đầu tư quốc tế.

Các thị trường tại châu Âu cũng từng yêu cầu pre-funding. Nhưng dần dần, các quy định như CSDR, hệ thống thanh toán Target2-Securities và hệ thống quản lý rủi ro được cải thiện đã cho phép các nhà quản lý nới lỏng yêu cầu. Nhờ vậy, tính hiệu quả của thị trường được nâng lên, hỗ trợ giao dịch nhanh chóng giữa các nhà đầu tư trong khối quốc gia thành viên EU.

Tương tự là Hồng Kông và Singapore - 2 thị trường phát triển (developed market) trong xếp loại của FTSE và MSCI. Yêu cầu pre-funding đã được loại bỏ từ lâu, cũng nhờ cơ sở hạ tầng tài chính và quy trình quản lý rủi ro tại 2 thị trường đã phát triển mạnh.

Một ví dụ gần hơn với Việt Nam là Arab Saudi. Quốc gia dầu mỏ từ tháng 6/2016 đã được MSCI đánh giá rất cao, nhưng vẫn cần cải thiện một vài tiêu chí về thanh toán - bù trừ, trong đó có pre-funding. Đến tháng 2/2017, họ đáp ứng các tiêu chuẩn quốc tế và chính thức lọt vào nhóm thị trường mới nổi của FTSE và MSCI lần lượt từ cuối năm 2018 và 2019.

Tuy vậy, việc không yêu cầu ký quỹ trước cũng có thể đem đến rủi ro trong trường hợp một thị trường áp dụng chu kỳ thanh toán ngắn hơn. Năm 2022, Ấn Độ áp dụng chu kỳ T+1 và điều này đòi hỏi thị trường ngoại hối phải có nhiều điều chỉnh để giảm rủi ro giao dịch thất bại hoặc rủi ro tái lập yêu cầu ký quỹ trước. Hay việc Mỹ áp dụng T+1 thời gian gần đây, các ngân hàng nước ngoài thực hiện giao dịch tại Mỹ được cảnh báo cần phải duy trì khả năng cấp vốn quốc tế thường xuyên hơn, đồng thời bổ sung thêm thanh khoản và tiền mặt dự phòng trước 1 ngày so với thời điểm thanh toán.

Thị trường Việt Nam hiện đang áp dụng chu kỳ T+2 (thực tế là T+1.5). Trường hợp rút ngắn chu kỳ giao dịch (như kỳ vọng giảm xuống T+0 khi hệ thống giao dịch KRX được ứng dụng), đòi hỏi hệ thống thanh toán cũng như quy trình quản lý rủi ro được nâng cấp mạnh để đảm bảo an toàn cho nhà đầu tư và thị trường.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()