800+ theo dõi

FRT –Tham vọng xây dựng hệ sinh thái chăm sóc sức khỏe toàn diện trong dài hạn

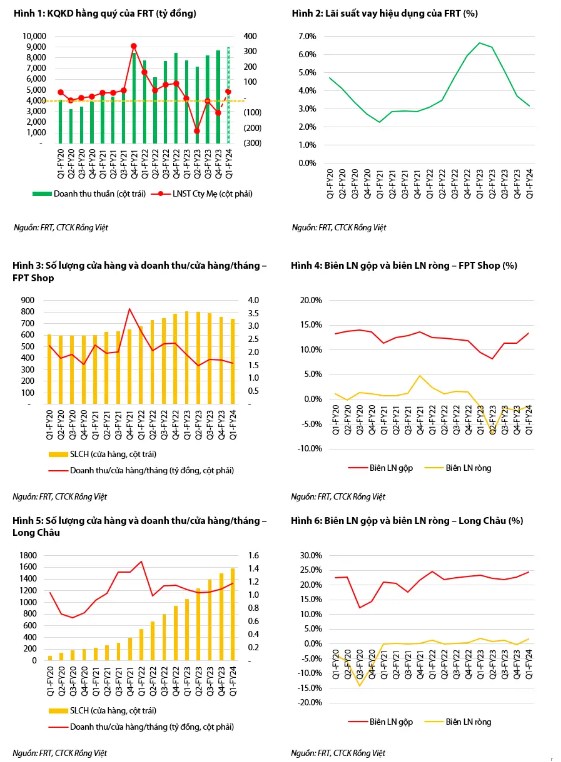

Trong Q1-2024, doanh thu thuần và LNST Cty Mẹ của FRT ghi nhận 9.042 tỷ đồng (hoặc 377 triệu USD, +4,0% QoQ, +16,6% YoY) và 39 tỷ đồng (lỗ ròng Q1-2023: -5 tỷ đồng), tương ứng. Điều này đến từ KQKD tốt hơn mong đợi của Long Châu trong khi FPT Shop thu hẹp khoản lỗ ròng nhờ biên lợi nhuận gộp được cải thiện, đạt 13,4% (+393 bps YoY, +198 bps QoQ).

Chúng tôi tin rằng y tế dự phòng (tiêm chủng) của Việt Nam là mảnh đất hấp dẫn cho Long Châu trong trung hạn. Với chiến lược mạnh mẽ của Long Châu trước các chuỗi tiêm chủng hiện đại khác và đặc điểm phân mảnh của thị trường này cùng với sự thiếu hụt số lượng trạm vắc xin công cộng, chúng tôi cho rằng chuỗi này sẽ tăng thị phần trong 5 năm tới. Trong năm 2024, chúng tôi dự phóng doanh thu thuần và LNST của chuỗi này lần lượt đạt 847 tỷ đồng và -78 tỷ đồng.

Dựa trên phương pháp định giá Tổng hợp (SoTP), chúng tôi đã điều chỉnh giá mục tiêu cho FRT lên 174.500 đồng/cổ phiếu, tăng từ mức 139.500 đồng/cổ phiếu, dựa trên các cơ sở (1) bổ sung thêm yếu tố tiêm chủng Long Châu vào dự báo của chúng tôi ; và (2) điều chỉnh mục tiêu P/S năm 2024 của Long Châu từ 0,85 lần lên 1,0 lần liên quan đến việc mở rộng doanh thu nhanh hơn dự kiến nhờ vào chuỗi vắc xin mới. Do đó, chúng tôi đưa ra khuyến nghị TÍCH LŨY cho cổ phiếu FRT với mức sinh lời kỳ vọng trong 12 tháng tới là 7,4% so với giá đóng cửa 162.500 đồng/cổ phiếu ngày 8/5/2024.

Kết quả Q1-2024 - Đánh dấu mức lợi nhuận ròng dương lần đầu kể từ Q4-2022

Trong Q1-2024, doanh thu thuần và LNST Cty Mẹ của FRT ghi nhận 9.042 tỷ đồng (hoặc 377 triệu đô, +4,0% QoQ, +16,6% YoY) và 39 tỷ đồng (lỗ ròng Q1-2023: -5 tỷ đồng), tương ứng (Hình 1). Cụ thể:

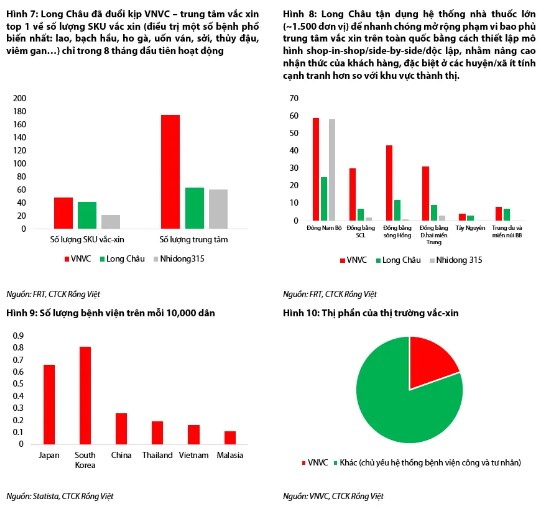

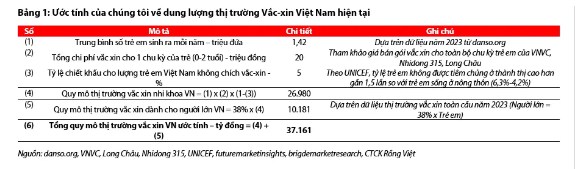

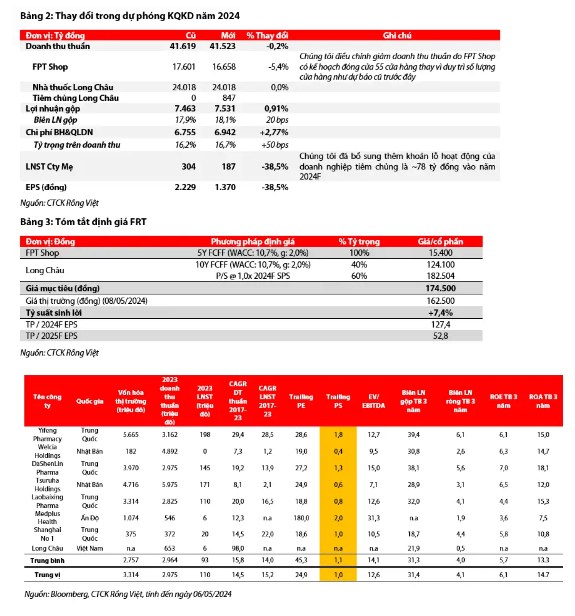

FPT Shop: Giảm lỗ ròng xuống -51 tỷ đồng (mức lỗ nhỏ nhất kể từ Q4-2022) nhờ sự dịu đi của cuộc chiến giá cả CNTT và lãi suất vay (Hình 2, 4). Đáng chú ý, doanh thu/cửa hàng/tháng (bao gồm cả trực tuyến) vẫn ở mức thấp 1,59 tỷ đồng (-15,6% YoY, -6,7% QoQ) dù thị trường ICT đã phục hồi từ mức thấp của năm 2023 (Hình 3). FPT Shop cũng đóng cửa thêm 12 cửa hàng trong quý này, tương đương -46 cửa hàng YoY. Điều này cho thấy FPT Shop mất dần thị phần vào tay các chuỗi khác.

Long Châu (bao gồm các cửa hàng dược phẩm và trung tâm tiêm chủng): đạt LNST Cty mẹ 90 tỷ đồng (+46,4% YoY) nhờ lợi thế quy mô lớn hơn, Long Châu được chiết khấu giá đầu vào từ các thương hiệu dược phẩm cao hơn, đã góp phần mang lại tỷ suất lợi nhuận gộp tốt hơn ở mức 24,3% (+88 bps YoY) (Hình 6). Trong khi đó, doanh thu/cửa hàng/tháng vẫn duy trì ở mức ổn định 1,18 tỷ đồng (+8,9% YoY, +7,9% QoQ) bất chấp việc mở rộng chuỗi này đến khu vực nông thôn trong thời gian ngắn (+531 cửa hàng YoY, +90 cửa hàng QoQ) (Hình 5). Do đó, chúng tôi cho rằng Long Châu đang đi đúng hướng để chiếm lĩnh thị phần lớn về dược phẩm bán lẻ từ mô hình cửa hàng truyền thống và chiếm ưu thế ở khu vực nông thôn.

Xây dựng chuỗi tiêm chủng Long Châu mở ra động lực tăng trưởng doanh thu mới trong trung hạn

Chúng tôi tin rằng mảng y tế dự phòng (tiêm chủng) của Việt Nam là mảnh đất tiềm năng cho Long Châu trong trung hạn. Doanh thu thị trường vắc xin hiện tại của Việt Nam đạt ~ 37.200 tỷ đồng (~ 1,55 tỷ USD) theo ước tính của chúng tôi (Bảng 1) và 1-3 tỷ USD theo FRT. Để cạnh tranh với các chuỗi vắc xin hiện đại khác như VNVC, Nhidong 315, Long Châu đang triển khai chiến lược phù hợp về giá (giá vắc xin của Long Châu trên mỗi liều/gói thấp hơn 2-6% so với VNVC/Nhidong315), sản phẩm (Hình 7) và việc mở rộng cửa hàng (Hình 8) lấy khách hàng làm trung tâm. Với chiến lược mạnh mẽ của Long Châu so với các chuỗi hiện đại khác và đặc điểm phân mảnh của thị trường vắc xin cùng với sự thiếu hụt số lượng trạm y tế công lập (Hình 9, 10), chúng tôi cho rằng chuỗi này sẽ tăng thị phần trong 5 năm tới.

Theo FRT, chuỗi vắc xin hiện đang lỗ ròng do (1) CPBH&QLDN/doanh thu cao do gánh nặng đáng kể trong việc thuê bác sĩ/điều dưỡng (ít nhất 2 bác sĩ ở mỗi trung tâm làm việc toàn thời gian) và chi phí quảng cáo lớn đi kèm triển khai chiết khấu tiêm ban đầu, (2) doanh số bình quân mỗi cửa hàng ở mức khiêm tốn < 1,5 tỷ đồng do việc đẩy mạnh mở rộng hệ thống trong thời gian ngắn (60 trung tâm trong 4 tháng). Trong năm 2024, chúng tôi dự phóng doanh thu thuần và LNST của chuỗi này lần lượt đạt 847 tỷ đồng và -78 tỷ đồng.

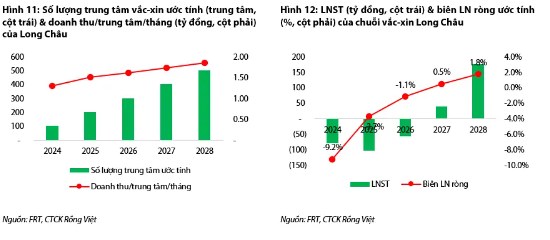

Tóm lại, chúng tôi kỳ vọng doanh thu thuần của chuỗi vắc xin LC sẽ đạt tốc độ CAGR 5 năm (2024-2028F) là +85,9% nhờ (1) mở rộng mạnh mẽ cửa hàng (100 cửa hàng mới/năm) và (2) SSSG là 6,0-8,0%/năm trong 2025-26F và 3,0-4,0%/năm vào năm 2027-28F, tương đương với doanh thu hàng tháng của mỗi trung tâm tăng từ 1,31 tỷ đồng vào năm 2024F lên 1,86 tỷ đồng vào năm 2028F. Cùng với CPBH&QLDN/doanh thu thấp hơn (do doanh thu thuần cao hơn và sử dụng ít chi phí quảng cáo hơn sau giai đoạn khởi đầu vào năm 2024-26F), đã hỗ trợ chuỗi của họ đạt mức hòa vốn cho lợi nhuận ròng vào năm 2027F. (Hình 11, 12)

Định giá

Chúng tôi đã điều chỉnh tăng giá mục tiêu của FRT lên 174.500 đồng từ mức 139.500 đồng trong dự báo trước đó. Dựa trên một số thay đổi trong giả định của chúng tôi:

Thay đổi dự báo thu nhập được đề cập trong Bảng 2.

Chúng tôi đã bổ sung yếu tố vắc-xin cho việc định giá Long Châu theo phương pháp DCF 2024-33F. Cụ thể, chúng tôi dự phóng HĐKD tiêm chủng sẽ đạt mức tăng trưởng CAGR doanh số bán hàng giai đoạn 2024-33F là 42%, góp phần vào mức tăng trưởng CAGR doanh số bán hàng của Long Châu là 16% (thay vì 12% trong dự báo cũ của chúng tôi). Dựa trên sự cải thiện dần về tỷ suất sinh lời của chuỗi vắc-xin sau giai đoạn khởi đầu 2024-26F, chúng tôi kỳ vọng điều này sẽ cải thiện TSLN từ HĐKD của Long Châu lên 2,1% vào năm 2028F và 4,1% vào cuối năm 2033F, từ 1,3% vào năm 2024F.

Chúng tôi đã điều chỉnh tỷ lệ P/S mục tiêu năm 2024 của Long Châu từ 0,85x lên 1,0x, bằng mức P/S trung vị 3 năm của ngành bán lẻ dược phẩm Châu Á (Bảng 4) do doanh thu tăng nhanh hơn dự kiến dựa trên trọng tâm chiến lược vào việc phát triển một hệ sinh thái chăm sóc sức khỏe toàn diện, cụ thể: Bên cạnh hiệu quả hoạt động của các nhà thuốc hiện tại, Long Châu đang nhanh chóng mở rộng dịch vụ tiêm chủng (~60 trung tâm vắc xin trong 4T- 2024). Với giai đoạn khởi đầu của chuỗi vắc xin, chúng tôi có cơ sở rõ ràng hơn về việc sử dụng tỷ trọng định giá P/S cao hơn để phản ánh tốt hơn triển vọng tăng trưởng của Long Châu, đặc biệt khi toàn chuỗi Long Châu vẫn đang trong giai đoạn mở rộng và chưa đạt mức tăng trưởng doanh thu bão hòa dài hạn.

Tóm lại, chúng tôi sử dụng phương pháp tổng hợp để định giá cổ phiếu FRT với giá mục tiêu 174.500 đồng (Bảng 3). Mặc dù hoạt động kinh doanh vắc xin mới sẽ làm giảm tổng lợi nhuận của FRT trong giai đoạn đầu nhưng nó mang lại tỷ suất lợi nhuận ròng cao hơn về lâu dài. Dựa trên diễn biến giá cổ phiếu FRT, chúng tôi cho rằng nhà đầu tư cần quan tâm đến tiềm năng dài hạn hơn là thách thức ngắn hạn của chuỗi. Cùng với lợi nhuận kỳ vọng 12 tháng tới là 7,4% so với giá đóng cửa 162.500 đồng/cổ phiếu ngày 8/5/2024, Chúng tôi khuyến nghị TÍCH LŨY cổ phiếu này.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()