Đường cong lợi suất trái phiếu kho bạc cho thấy suy thoái kinh tế có thể đến sớm nhất là vào Lễ Tạ ơn

Các nhà kinh tế hàng đầu, Chủ tịch Cục Dự trữ Liên bang và hầu hết các nhà đầu tư đều chú ý đến hình dạng của đường cong lợi suất trái phiếu kho bạc. Họ theo dõi họ, không nhất thiết vì họ quan tâm đến hoạt động bên trong của thị trường trái phiếu. Thay vào đó, chúng là những yếu tố dự báo suy thoái đã được chứng minh. Tất cả sáu cuộc suy thoái gần đây nhất đều xảy ra trước một đường cong lợi suất Kho bạc đảo ngược.

Hầu hết các đường cong lợi suất của Kho bạc Hoa Kỳ đã bị đảo ngược trong hơn một năm, nhưng các nhà đầu tư và chuyên gia đang đặt câu hỏi liệu lần này có khác không. Liệu sự đảo ngược đường cong lợi suất hiện tại có thể dẫn đến tăng trưởng kinh tế liên tục và bỏ qua suy thoái?

Chúng tôi cho rằng lần này không khác, nhưng tình hình là duy nhất.

Đường cong năng suất ngày nay

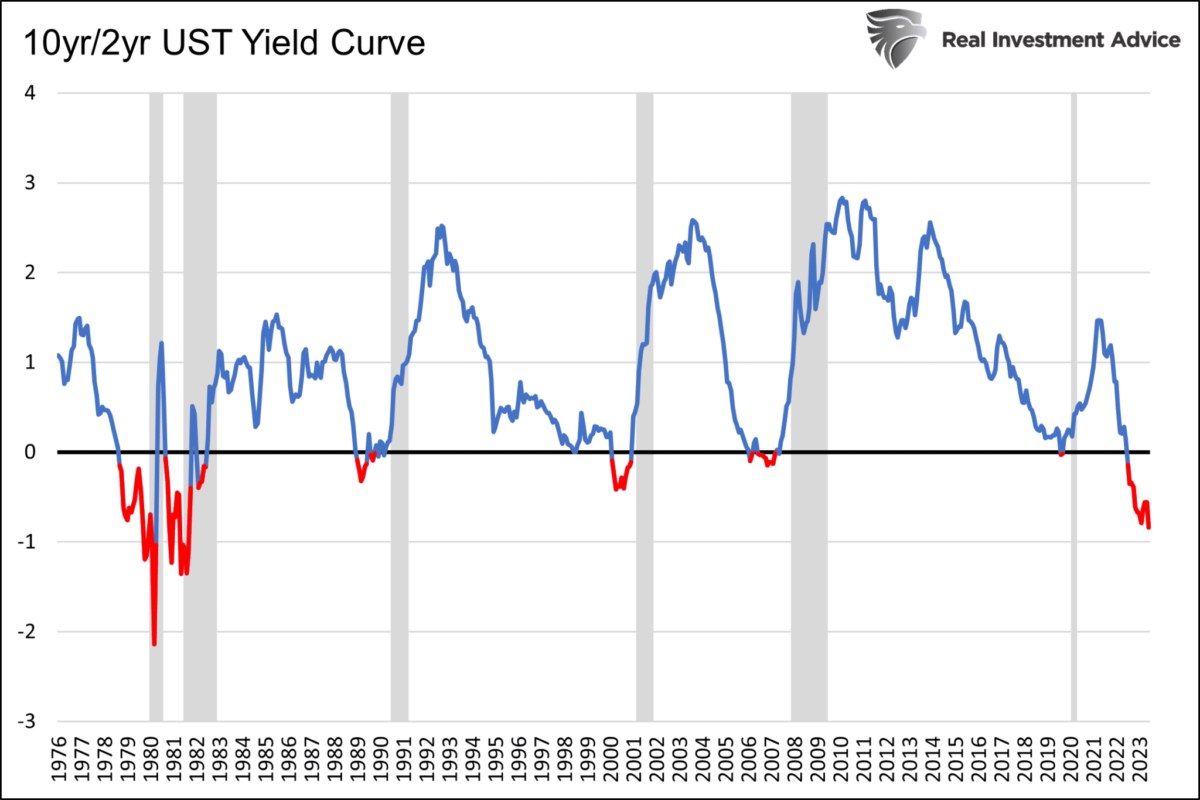

Biểu đồ đầu tiên bên dưới, biểu đồ đường cong lợi suất trái phiếu kho bạc 10 năm / 2 năm của Hoa Kỳ , cho thấy mọi sự đảo ngược kể từ năm 1980 đều báo trước một cuộc suy thoái. Bốn cuộc suy thoái gần đây nhất đã không bắt đầu cho đến khi đường cong ngược trở lại giá trị dương.

Đường cong lợi suất đã bị đảo ngược trong hơn 12 tháng và sâu hơn nhiều so với những lần đảo ngược dẫn đến ba cuộc suy thoái trước đó. Sự đảo ngược này trông giống như đầu những năm 1980 hơn. Nếu chúng ta loại trừ suy thoái liên quan đến đại dịch năm 2020 do những bất thường của nó, thì thời gian trung bình kể từ khi đường cong lợi suất đảo ngược lần đầu tiên cho đến khi NBER chính thức báo hiệu suy thoái là 16 tháng.

Đường cong lợi suất trái phiếu kho bạc 10 năm/2 năm

Mặc dù đường cong lợi suất 2 năm/10 năm là đường cong lợi suất được theo dõi nhiều nhất, nhưng nó có thể bị hạn chế vì nó chỉ áp dụng cho những khoản vay và cho vay trong các lĩnh vực đáo hạn hai năm và mười năm. Ví dụ: đường cong 2 năm/10 năm ít quan trọng hơn đối với một ngân hàng sử dụng tiền gửi của khách hàng để thực hiện các khoản vay mua ô tô trong 5 năm. Trong trường hợp này, mối quan tâm chính của ngân hàng có thể là đường cong 3 tháng/5 năm.

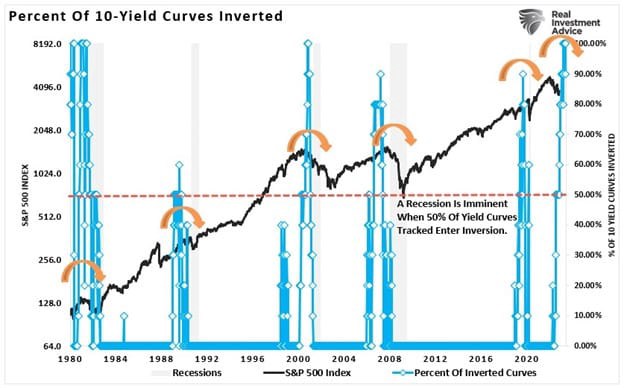

Biểu đồ sau đây xem xét nhiều biến thể của đường cong trái phiếu kho bạc và cung cấp góc nhìn rộng hơn về hình dạng của toàn bộ đường cong lợi suất trái phiếu kho bạc.

Phần trăm đường cong năng suất đảo ngược

Như được hiển thị, mười trong số mười đường cong lợi suất được theo dõi nhiều nhất ở trạng thái đảo ngược. Biểu đồ nhấn mạnh rằng chỉ cần 50% đường cong đảo ngược để kích hoạt suy thoái kể từ năm 1980.

Với sự hiểu biết về trạng thái hiện tại của đường cong lợi suất, chúng ta xem xét tại sao đường cong lợi suất lại có ảnh hưởng đáng kể đến nền kinh tế.

Nền kinh tế của chúng ta chạy bằng nợ

Trong Hãy nói to vì bạn mang theo một cây gậy nhỏ , chúng tôi đã khuyên Fed. Nền kinh tế ngày nay có nhiều đòn bẩy hơn, do đó, phụ thuộc nhiều hơn vào lãi suất thấp hơn bất kỳ thời điểm nào khác trong lịch sử quốc gia. Do đó, chúng tôi khuyên Fed nên thận trọng với các đợt tăng lãi suất tiếp theo.

Phần bình luận và bảng dưới đây từ bài báo nhấn mạnh rằng cứ mỗi 1% tăng lãi suất sẽ dẫn đến chi phí lãi vay tăng 2,76% GDP. Điều đó so với 0,75% vào năm 2000.

Chúng tôi sử dụng trái phiếu kho bạc 5 năm làm đại diện cho lãi suất để tính toán xem lãi suất cao hơn sẽ làm suy giảm nền kinh tế theo thời gian như thế nào. Trái phiếu 5 năm hiện có lãi suất 4,25%, cao hơn khoảng 2,50% so với mức trung bình 1,75% trong 12 năm qua. Hầu hết các khoản nợ đáo hạn đã được thêm vào khi lãi suất dưới 2%.

Nếu chỉ có 20% nợ đáo hạn trong năm nay và được đảo hạn, chi phí lãi vay tăng thêm có thể tương đương 1,38% GDP. Tỷ lệ phần trăm sẽ tiếp tục tăng khi nhiều khoản nợ đáo hạn và được phát hành lại với lãi suất cao hơn.

Đối với một nền kinh tế phụ thuộc nhiều vào việc tạo ra nợ mới và hoàn trả nợ hiện tại, bất cứ điều gì làm giảm sự sẵn sàng cho vay tiền đều là lực cản kinh tế.

Cho vay từ góc độ ngân hàng

Về cơ bản có hai cách ngân hàng cho vay tiền. Họ có thể chênh lệch thời gian hoặc tín dụng. Họ thường làm cả hai cùng một lúc.

Kinh doanh chênh lệch giá theo thời gian

Kinh doanh chênh lệch giá thời gian là thủ thuật kiếm tiền lâu đời nhất trong sách. Nó thường được gọi là vay ngắn và cho vay dài. Các ngân hàng thường vay từ người gửi tiền với lãi suất vay ngắn hạn thấp hơn trong khi cho vay với lãi suất dài hạn cao hơn.

Rủi ro của chênh lệch giá thời gian là lãi suất vay ngắn hạn tăng cao hơn lãi suất cho vay hiện tại và làm giảm hoặc loại bỏ lợi nhuận. Điều đó đang xảy ra ngày nay, như chúng ta đã thấy với Ngân hàng Thung lũng Silicon và những ngân hàng khác. Đó cũng là nguyên nhân của cuộc khủng hoảng Tiết kiệm và Cho vay 1987-1989.

Vấn đề khác mà các ngân hàng phải đối mặt từ lãi suất ngắn hạn cao hơn là tiền gửi rời khỏi ngân hàng để có lãi suất cao hơn ở nơi khác. Tiền gửi, chiếm khoảng 85% nợ tập thể của ngân hàng, là phương tiện cho phép các ngân hàng cho vay.

Đường cong lợi suất càng dốc, ngân hàng càng có nhiều lợi nhuận và càng có nhiều động cơ để vay ngắn hạn và cho vay dài hạn. Như vậy thúc đẩy tăng trưởng kinh tế. Ngược lại, đường cong lợi suất đảo ngược không khuyến khích cho vay và làm giảm tăng trưởng kinh tế.

Kinh doanh chênh lệch tín dụng

Người đi vay càng mạo hiểm thì lãi suất vay tiền càng cao. Các ngân hàng có xu hướng được xếp hạng cao, do đó cho phép họ vay với lãi suất thấp hơn và cho những người vay được xếp hạng thấp hơn vay với lãi suất cao hơn. Vì hình dạng của đường cong lợi suất ảnh hưởng đáng kể đến kinh doanh chênh lệch giá theo thời gian, chênh lệch tín dụng đóng một vai trò quan trọng trong kinh doanh chênh lệch giá tín dụng.

Khi chênh lệch về lợi suất giữa tài sản rủi ro và tài sản ít rủi ro, tức là chênh lệch tín dụng, càng chặt chẽ thì lợi nhuận cho vay tiềm năng sẽ giảm. Do đó, các ngân hàng ít được khuyến khích cho vay. Chênh lệch tín dụng, được định lượng bằng trái phiếu doanh nghiệp được xếp hạng BBB, thấp hơn mức trung bình dài hạn mặc dù rủi ro suy thoái tăng cao.

Định lượng khả năng sinh lời của ngân hàng

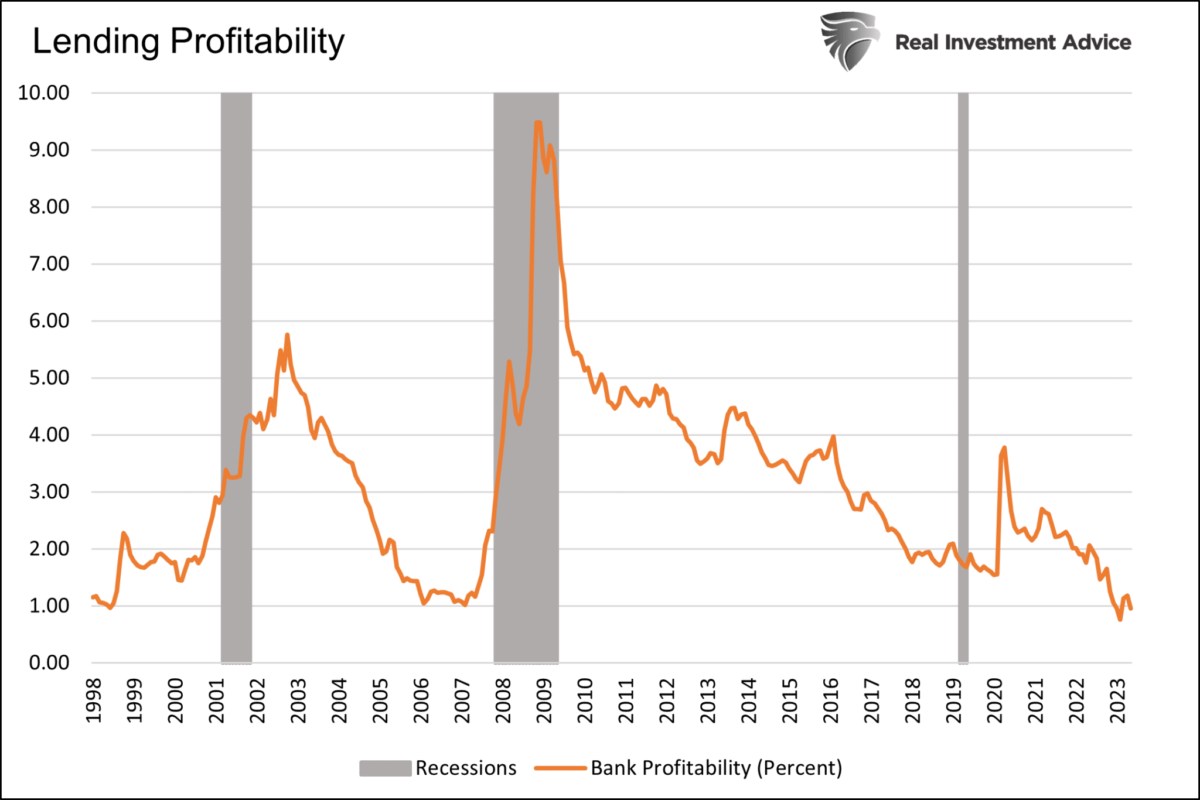

Với sự hiểu biết về hai loại chênh lệch giá của người cho vay, chúng ta có thể ước tính khả năng sinh lời dựa trên đường cong lợi suất 2 năm/10 năm làm đại diện cho chênh lệch giá theo thời gian và chênh lệch OAS của công ty được xếp hạng BBB làm đại diện cho chênh lệch giá tín dụng. Biểu đồ sau đây kết hợp hai thước đo xác suất để định lượng động cơ khuyến khích các ngân hàng cho vay.

Không có gì đáng ngạc nhiên, ba cuộc suy thoái gần đây nhất xảy ra khi thước đo đại diện này ở mức thấp nhất hoặc gần mức thấp nhất. Chúng tôi không có dữ liệu chênh lệch tín dụng sẽ quay trở lại. Số liệu hiện tại bằng hoặc thấp hơn bất kỳ mức chênh lệch nào kể từ ít nhất là năm 1998. Cùng với tiềm năng lợi nhuận kém với tiền gửi bỏ trốn và khả năng hoặc động cơ lợi nhuận của ngân hàng để cho vay là rất ít.

Khả năng sinh lời cho vay ngân hàng

Bản tóm tắt

Nếu các đường cong lợi suất vẫn bị đảo ngược và chênh lệch tín dụng vẫn bị thắt chặt, hoạt động cho vay có thể sẽ bị hạn chế hơn nữa. Một môi trường cho vay tồi tệ như vậy cùng với các lợi ích kích thích đang mờ dần có thể có nghĩa là chúng ta đang nhìn chằm chằm vào một cuộc suy thoái khác.

Đường cong lợi suất vẫn còn quan trọng! Như đã lưu ý trước đó, thường mất 16 tháng từ đảo ngược sang suy thoái. Dựa trên mức trung bình, một cuộc suy thoái có thể xuất hiện sớm nhất là vào Lễ Tạ ơn.

Chúng tôi thận trọng; tuy nhiên, sự suy thoái và phục hồi do đại dịch gây ra là những tác động kinh tế vô cùng độc đáo. Chúng tôi khuyến khích sự khiêm tốn. Mặc dù suy thoái kinh tế có thể xảy ra, nhưng vẫn có những lợi ích của gói kích thích ngày hôm qua đối với nền kinh tế, điều này cực kỳ khó ước tính.

Thành Hưng

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()